税局提醒:这类发票,不代扣代缴个税,无法税前扣除!

01

未代扣个税

不得税前扣除!

最近,小编在河南税务的公众号上看到这样一篇文章:

文章中提到:

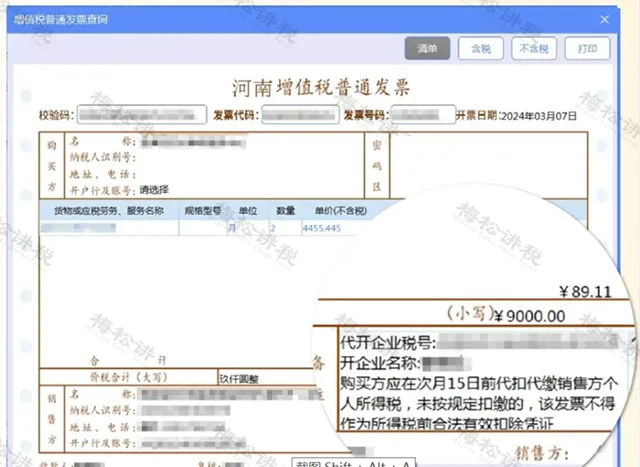

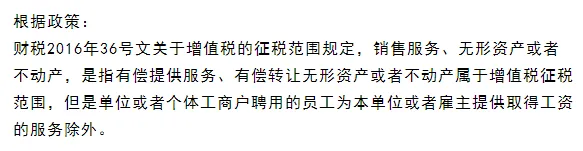

根据【国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告】(国家税务总局公告2018年第56号)规定,扣缴义务人向居民个人支付劳务报酬所得时,应当按次或者按月预扣预缴税款。

购买方应在次月 15日前代扣代缴销售方个人所得税,未按规定扣缴的,该发票不得作为所得税前合法有效扣除凭证。

也就是说 ,如果企业收到自然人代开的劳务报酬的发票,必须要先代扣代缴完个税后,才能用该张发票作为所得税前的扣除凭证。

那么企业如何代扣代缴劳务报酬的个税呢?

0 2

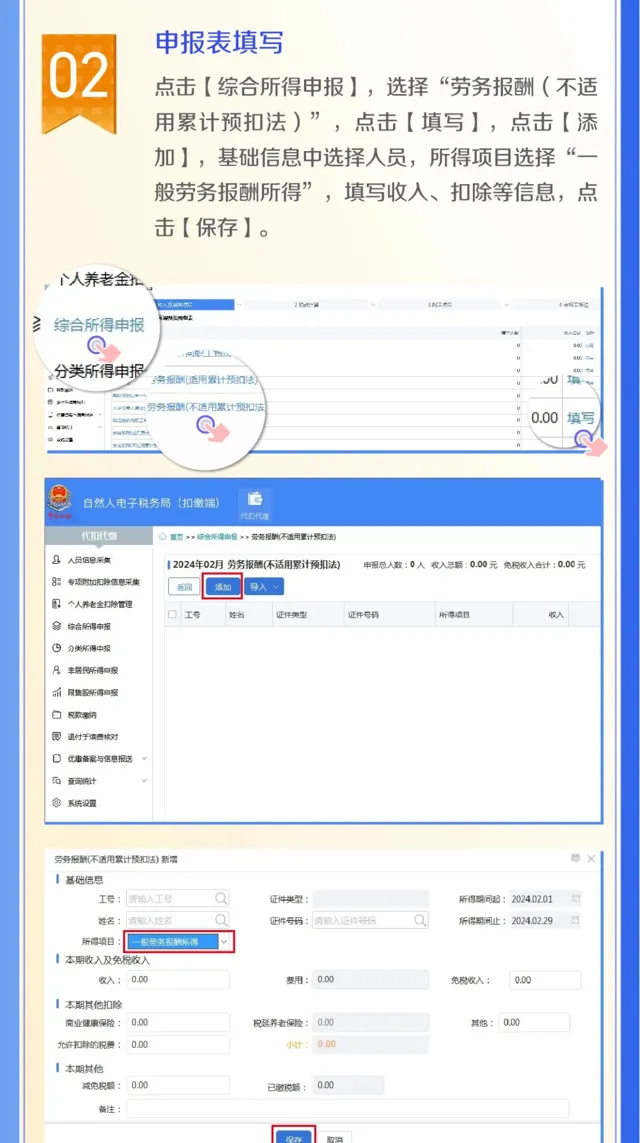

企业如何代扣代缴劳务报酬个税?

以河南税务局为例:

0 3

企业支付劳务费

没有发票怎么办?

如果支付劳务费没有发票怎么办?比如常见的三种情况:

01 公司在外面找了一个技术人员帮单位做了一个设计,方案做完了,但是该技术人员说无法提供发票,单位没有发票如何支付费用?

02 单位没有会计,找了一个兼职的,该兼职会计每次直接就支付了自己的费用,凭证后面什么都没有,直接做到劳务费里面了。

03 建筑单位承包到工程后又分给一些包工头去做,包工头带了一队人马就干上了,干完傻眼了,要工程款时候没发票,怎么办?

其实,上述的3个问题说白了,就是 劳务费列支 问题!

也就是说和单位有劳动合同关系的员工为单位提供的服务不属于增值税征收范围,支付员工的工资可以造表发放,不需要员工为单位提供发票。

而独立劳务提供方均不属于和单位有雇佣关系的个人,应该按规定缴纳增值税,同时提供正规发票。

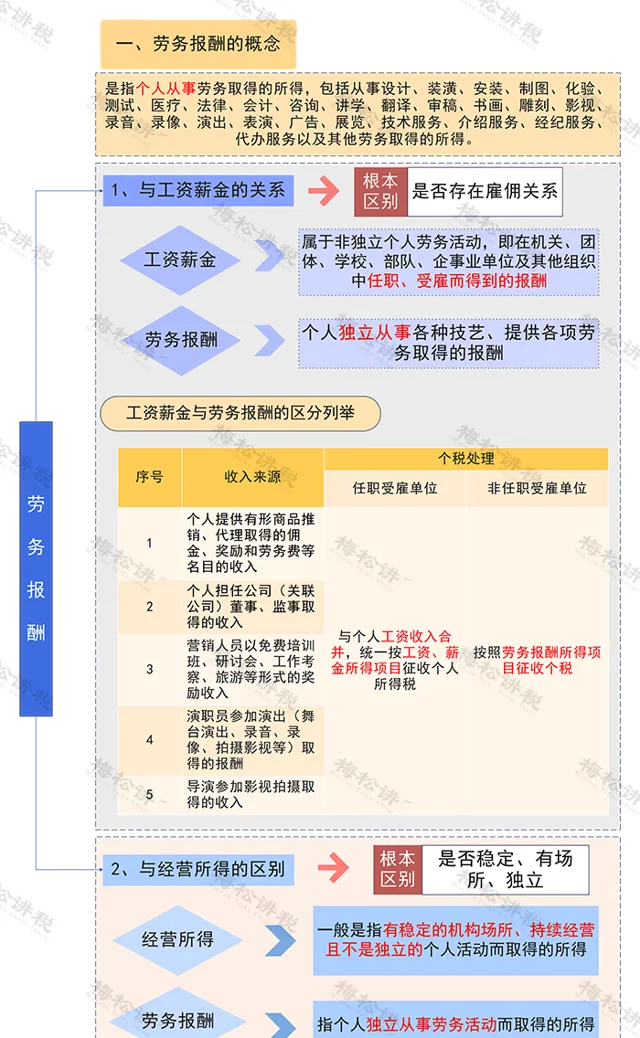

个人劳务报酬税怎么算?

01 征收范围

劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

02 个人劳务报酬税怎么算

1、劳务报酬按次计算, 800以下免税 ,800-4000扣除800后20%计算4000以后扣除20%后再按照20%税率

2、 每次收入在4000元以上的 :应纳税额=每次收入额*(1-20%)*20%

3、每次收入的 应纳税所得额超过20000元 的:

应纳税额=每次收入额*(1-20)*适用税率-速算扣除数超过20000-50000的部分,税率30%,速算扣除数2000超过50000元的部分,税率40%,速算扣除数7000

简单来说就是:

1、劳务报酬所得在800元以下的,不用缴纳个人所得税;

2、劳务报酬所得大于800元且没有超过4000元,可减除800元的扣除费用;

3、劳务报酬所得超过4000元的,可减除劳务报酬收入20%的扣除费用;

04

支付劳务报酬

6大误区!

一、支付自然人的劳务报酬,不需要发票就可以税前扣除

错! 支付自然人的劳务报酬,当然需要取得劳务报酬的发票,才可以税前扣除。

根据国家税务总局公告2018年第28号的规定,支付自然人的劳务报酬不超过500元的,也可以用收款凭证税前扣除。

二、支付自然人的劳务报酬,在代开发票环节税局大厅来征收个人所得税

错! 自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。

代开发票单位( 包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明「个人所得税由支付人依法扣缴」。

三、企业支付外部人员劳务报酬10300元,代扣20%个税的时候是按照含税收入来计算个税?

错! 应按照不含税收入计算代扣的个税。

不含税收入=10300/1.03=10000元。代扣的个税=10000*(1-20%)*20%=1600元。

依据:国家税务总局12366北京中心答复:您好,劳务报酬所得项目计税依据为不含增值税收入。

计算个人所得税时,已缴纳的增值税附征税费,可以从不含增值税收入中扣除后,再减除费用。

四、支付自然人的劳务报酬,支付方在预扣个人所得税的时候直接乘以20%税率计算

错! 需要先计算收入额,再按照税率20%预扣个税。

【个人所得税法】第六条:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。

1.每次收入不超过四千元的,费用按八百元计算。

2.每次收入四千元以上的,减除费用按百分之二十计算。

五、支付自然人的劳务报酬不超过800元的,无需申报个税

错! 公司作为劳务报酬的支付方,应履行扣缴的义务。劳务报酬所得每次收入未超过800元的,由于计算预扣预缴时「劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算」,所以应预扣预缴个人所得税税额为0。

但是0并不代表不需要申报。

六、支付同一自然人的同一项目的劳务报酬,一个月内多次取得的,每次都可以减去800元或者20%扣除

错! 劳务报酬所得,属于一次性收入的,以取得该项收入为一次;

属于同一项目连续性收入的,以一个月内取得的收入为一次。

05

收藏!

劳务报酬思维导图!

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布