税务总局刚刚通知!增值税全额退还了!另外,2024年最新最全的税率表也给你准备好了!全部打印出来学习!

0 1

增值税,全额退还!

近日,国家税务总局发布【研发机构采购国产设备增值税退税管理办法】的公告。

重点提取:

1、 符合条件的 研发机构 (以下简称研发机构) 采购国产设备 ,按照本办法 全额退还增值税;

2、 研发机构享受采购国产设备退税政策,应于首次申报退税时,持以下资料向主管税务机关办理退税备案手续:

(一)符合现行规定的研发机构资质证明资料。

(二)内容填写真实、完整的【出口退(免)税备案表】

3、研发机构采购国产设备 退税的申报期限 ,为采购国产设备之日(以发票开具日期为准) 次月1日起至次年4月30日前的各增值税纳税申报期 。

4、研发机构采购国产设备的应退税额, 为增值税专用发票上注明的税额 。

5、发机构采购国产设备取得的增值税专用发票, 已用于进项税额抵扣的,不得申报退税;已用于退税的,不得用于进项税额抵扣。

6、本办法自2024年1月1日起实施,具体以增值税发票开具日期为准。

0 2

国家宣布! 202 4 年起,

这 41种情形都不用交增值税了

一、 这两类,免征增值税

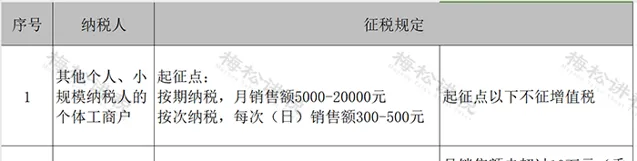

个人和个体户发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。

二、 这三个地区,免征增值税

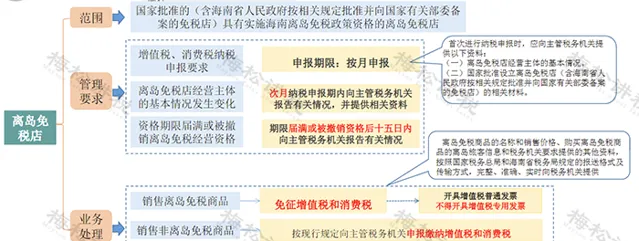

1、海南离岛免税店销售离岛免税商品免征增值税和消费税。

2、横琴、平潭各自的区内企业之间销售其在本区内的货物,免征增值税和消费税。

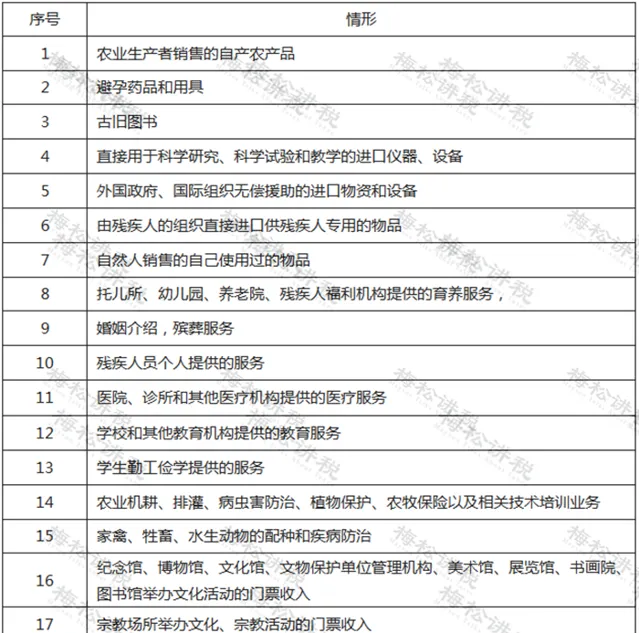

三、 这 18种情形,免征增值税

几点提醒:

1、免征增值税,只能开普票不能开专票。

2、直接减免不需要计提减免的增值税,应全部计入收入。

3、 同时符合小微企业免征增值税政策和其他免征增值税政策的,按照小微企业免征增值税政策填写申报表。

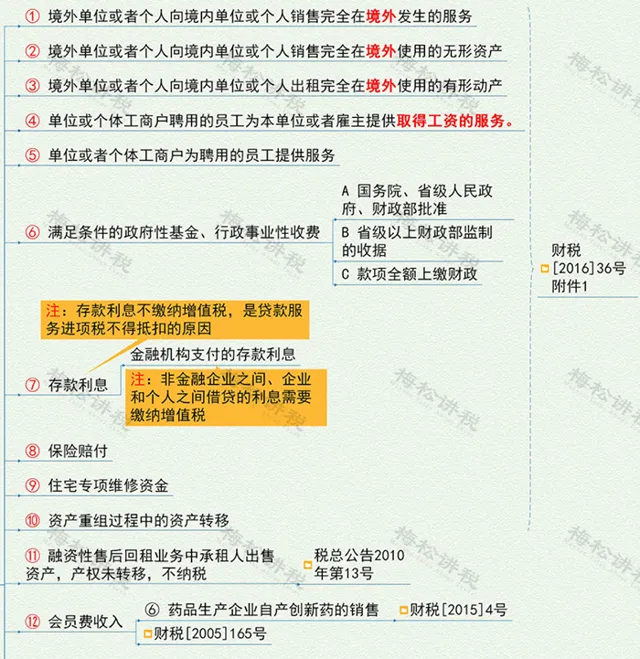

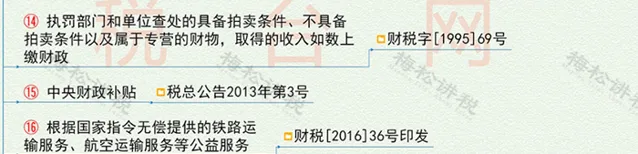

四、这 17种情形,不征增值税

0 3

直接减征、加计抵减、即征即退

增值税优惠一次给你说全了!

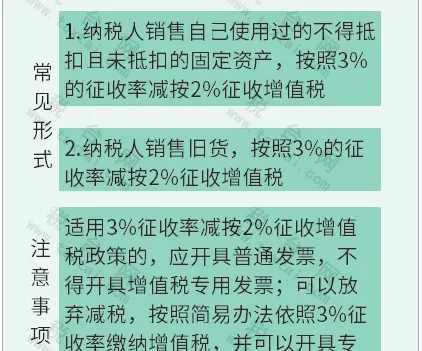

1、直接减征

是指增值税纳税人发生增值税应税行为,符合国际政策规定的,在销售时对其计算的应纳税额,直接给与减征。

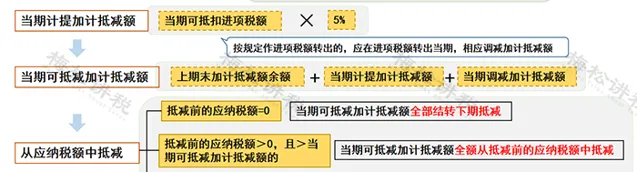

2、加计抵减

自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额

从应纳税额中抵减加计抵减额的方法如下:

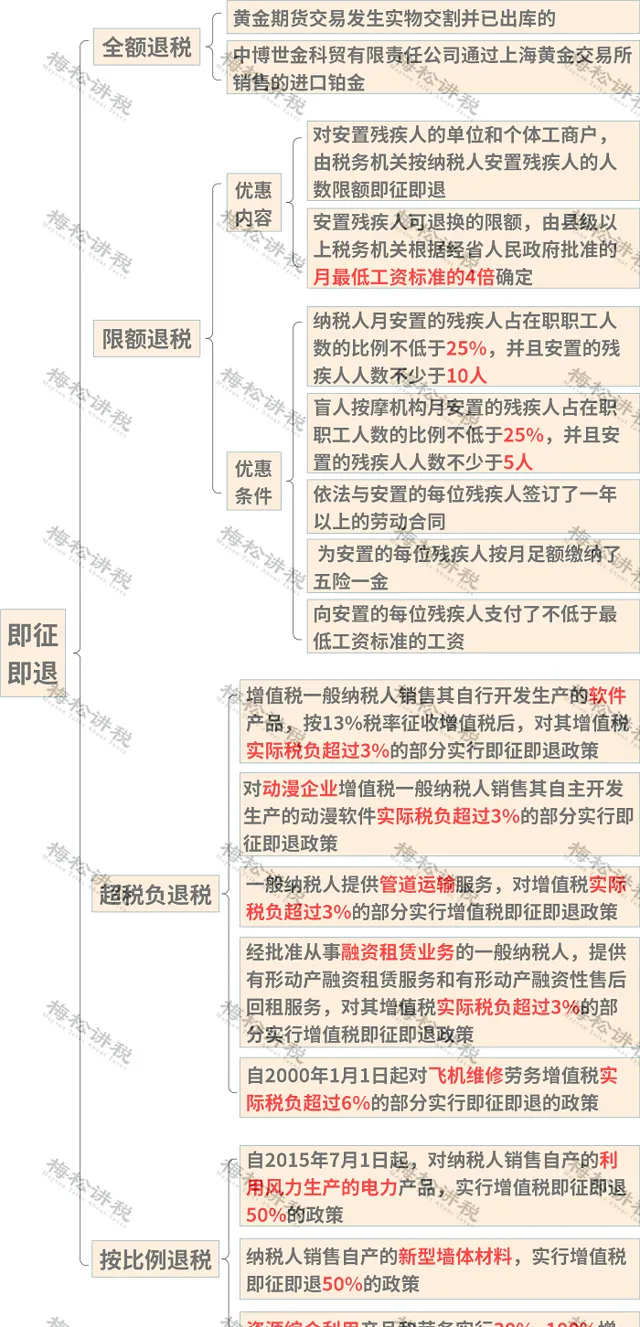

3、即征即退

根据规定,对于按照规定申报缴纳税款且符合规定的,由税务机关在征收税款时,按规定全额或部分予以退还。主要有全额退税、限额退税、超税负退税以及按比例退税四种方式,详见图。

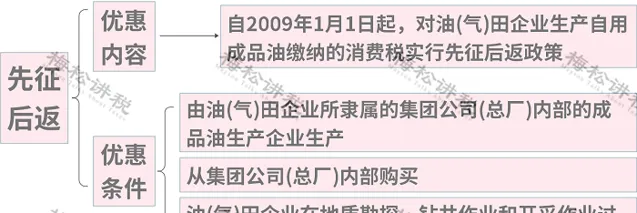

4 、先征后返

按税法规定缴纳的税款,由税务机关征收入库后,再由 财政部门 按规定的程序给予部分或全部返还已纳税款的一种税收优惠。

0 4

2024版增值税最新税率表

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布