产品还没开始生产,货款还没收,客户却要求提前开票,这算不算是虚开发票呢?财务上需要确认收入么?申报表与报表有差异会不会被税务局稽查呢?

0 1

提前开票算虚开?

税务局明确!

国家税务总局2014年第39号公告明确:

纳税人对外开具的销售货物的增值税专用发票,纳税人应当拥有货物的所有权,包括以直接购买方式取得货物的所有权,也包括「先卖后买」方式取得货物的所有权。所谓「先卖后买」, 是指纳税人将货物销售给下家在前,从上家购买货物在后。

「提前开票」从本质来看也是一种「先卖后买」行为,而对这种行为, 税务行政机关已经 明确排除了其行政违法性,自然是不能冠以「虚开」之名了!

其次,从虚开发票行为的定义来看 , 提前开票也不构成【发票管理办法】中对虚开发票的规定。

国务院发布的【发票管理办法】:

【发票管理办法】第二十二条:

任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。

综合以上规定,「业务的真实性」是定性「虚开发票」的最重要依据。

而「提前开票」仅是发票提前开具,经济业务是真实存在的,如此来看,提前开票不符合虚开发票行为的特征。

综上所述,我们可以得出结论: 提前开票不构成虚开发票。

0 2

提前开票,

如何做账报税?

看到这里,广大财务小伙伴们是不是松了一口气呢?

可问题又来了,税法上允许了,财务上该怎么处理?需要确认收入么?成本还没发生该怎么配比呢?

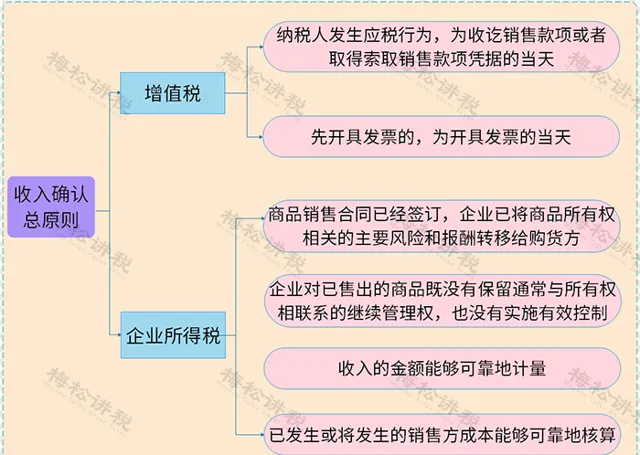

首先,虽然发票已经开具, 但产品没有交付,也没有经济利益流入,「风险报酬转移」和「控制权转移」统统不符合,所以,按照 【企业会计准则】 的规定,这种行为 不符合收入确认条件,不需要确认收入。

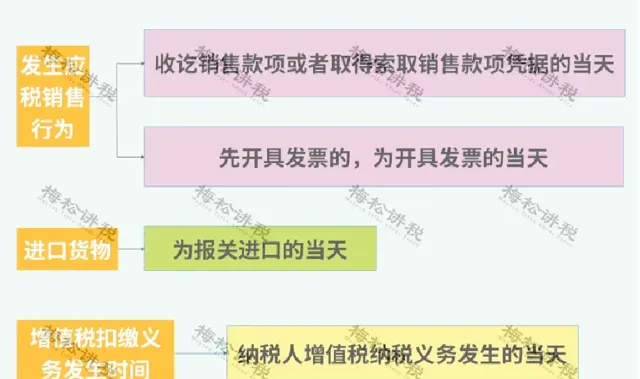

但是,根据【国家税务总局关于增值税纳税义务发生时间有关问题的公告】( 国家税务总局公告2011年第40号 )规定, 先开具发票的,其纳税义务发生时间为开具发票的当天。

所以,增值税还是要申报缴纳的。

增值税纳税义务发生时间的一般规定:

缴纳增值税时的账务处理如下:

借:应收账款——**客户

贷:应交税费——应交增值税(销项税额)

增值税申报表收入与企业所得税申报表、及会计口径收入会出现不一致, 属于正常情况 , 只需要准备购销合同复印件、文字说明等资料,供税务机关核查即可。

0 3

开票收入与所得税收入必须一致吗?

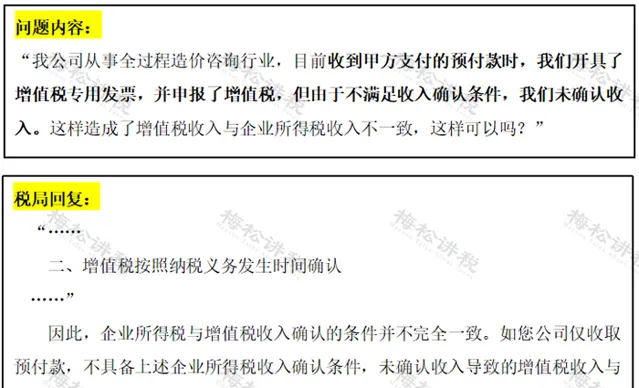

根据税局的回复,给大家总结如下:

1、增值税收入与企业所得税收入的确认原则不同:

2、由于企业所得税与增值税收入确认的条件并不完全一致,因此如果公司仅收取预付款,不具备上述企业所得税收入确认条件 , 未确认收入导致的增值税收入与企业所得税收入不一致属于合理差异。

3、尽管两者不一致属于正常情况,但 两税收入不一致属于税务预警指标,需要引起足够的重视。

0 4

两税收入不一致的预警指标怎么算?

稽查的数据对比来源在哪?

一、 企业所得税收入与增值税收入的预警值

企业所得税收入小于增值税销售额的部分占比超过10%

即 (增值税销售额-企业所得税收入)÷增值税销售额>10%

二、 稽查数据对比来源

1、企业所得税

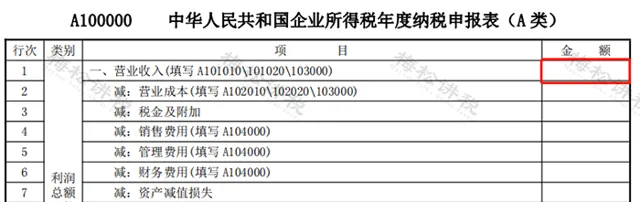

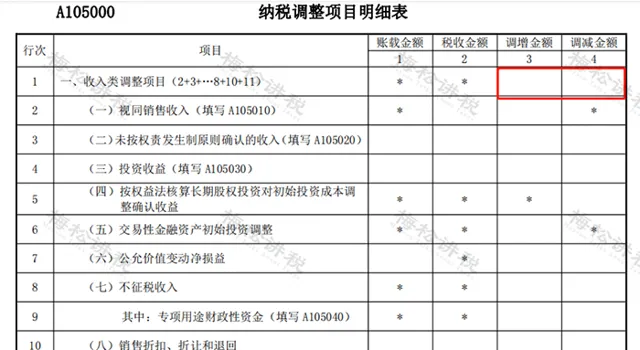

企业所得税年度纳税申报表】主表第1行营业收入金额,(包括会计上的主营业务收入和其他业务收入)+纳税调增收入-纳税调减收入

2、增值税收入

(1) 一般纳税人:

12月份【增值税纳税申报表主表】销售额累计数,包括按适用税率计税销售额、按简易办法计税销售额、免抵退办法销售额和免税销售额等四项收入:

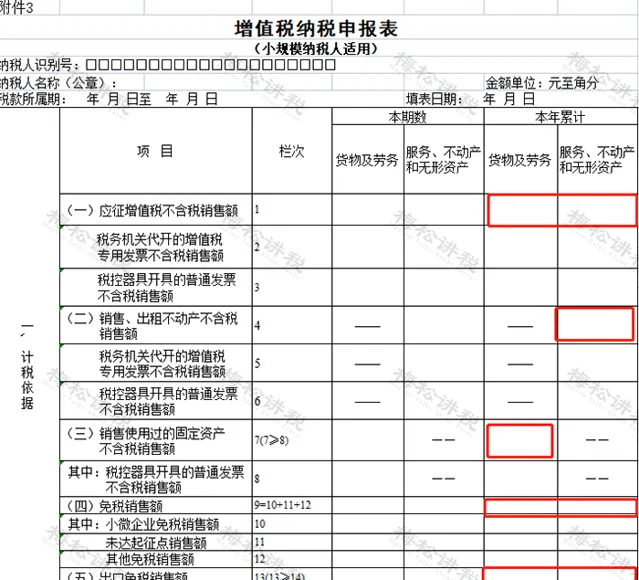

(2) 小规模纳税人

12月份销售额的累计数,下图所列合计:

0 5

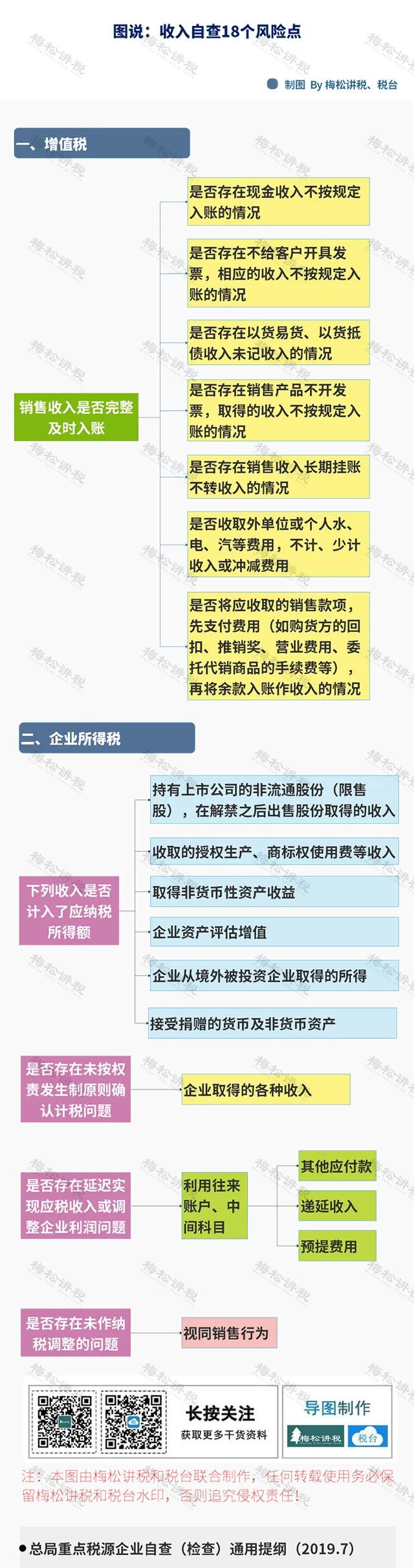

收藏!

收入自查 18个风险点

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布