到底什么是差额征税和差额开票?本文用概念讲解、情形列举、案例解析和申报指南的方式,让你一文秒懂!

0 1

什么是差额征税?

哪些情形适用差额征税?

全面营改增以后,出现部分征税项目无法通过增值税发票来抵扣进项税的情形。差额征税就是为了解决这一问题,避免重复征税而采取的一种计税方法。

在差额征税下,应交增值税=(不含税收入-成本)×税率或征收率

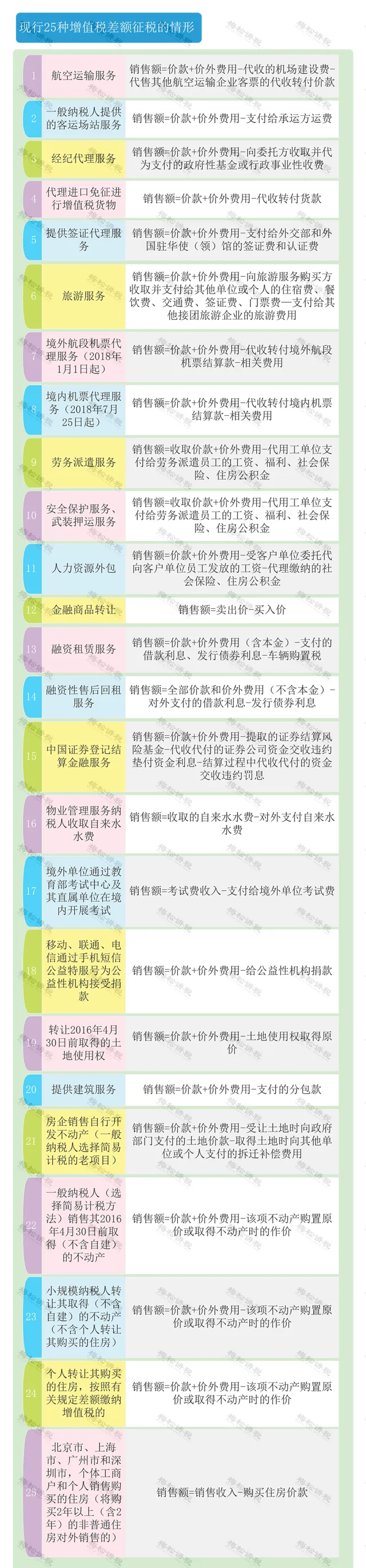

具体以下25种情形适用差额征税:

02

什么是差额开票?

不同项目怎么开票?

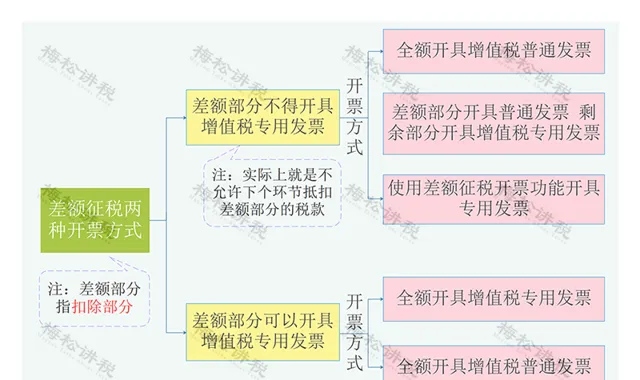

差额开票是 差额征税的一种开票方式 ,按差额部分能否开具专票,可分为两大类型:一种是差额部分不得开具专票,另一种是差额部分可以开具专票。

1、差额征税的两种开票方式

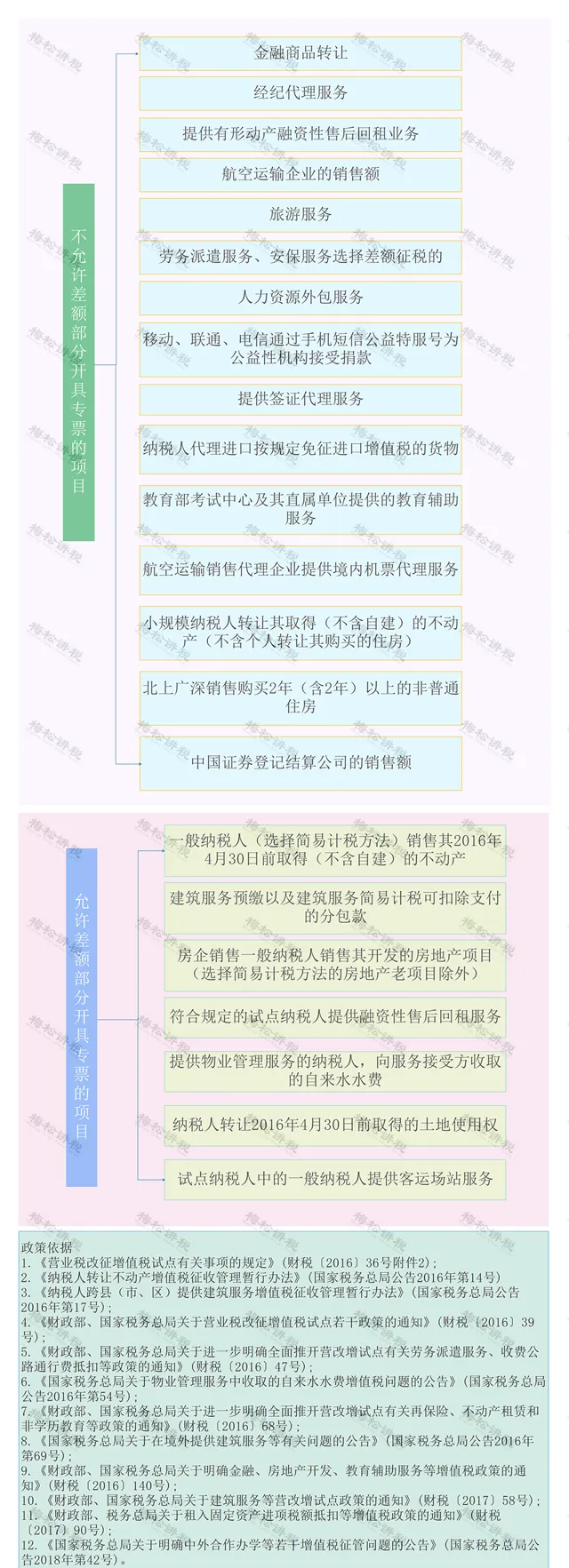

2、 适用项目

03

案例解析

让你秒懂差额征税和差额开票!

一、差额部分不得开具专票的情形

梅松公司是一般纳税人,提供劳务派遣服务适用差额征税,含税销售额10万元,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用8万元,征收率5%。

(一)会计处理

(1)确认收入时:

借:银行存款 100,000.00

贷:主营业务收入 95,238.10

应交税费—应交增值税(简易计税) 4,761.90

(2)支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金时:

借:应交税费—应交增值税(销项税额抵减) 3,809.52

主营业务成本 76,190.48

贷:银行存款 80,000.00

(二)开票方式

(1)开具增值税专用发票20,000.00元,开具普通发票80,000.00元(为支付工资、福利、社保、公积金的部分)。

(2)全额开具普通发票100,000.00元。

(3)通过系统差额开票功能开具专票,价税合计100,000.00元,税率显示***,税额952.38元,在备注栏显示差额征税:80,000.00元。

二、差额部分允许开具专票的情形

梅松公司承包了一个工程项目,工程造价1000万元,该项目适用简易计税。甲公司把其中部分工程以400万元分包给乙公司,支付分包款后,取得乙公司开具的普通发票。

工程完工甲公司收到工程款1000万元,并给发包方开具1000万元3%的增值税专用发票,发票载明的税额为29.13万元(1000/1.03*3%=29.13)。甲乙公司均采取简易计税。甲公司完成工程累计发生合同成本300万元。

(一)会计处理:

(1)梅松公司收到结算款,全额开票

借:银行存款 10,000,000.00

贷:工程结算 9,708,737.86

应交税费—简易计税(计提) 291,262.14

(2)取得分包发票,差额抵扣

借:工程施工—合同成本 3,883,495.14

应交税费—简易计税(扣减) 116,504.86

贷:银行存款 4,000,000.00

(二)税务处理及开票方式:

梅松公司将1000000元全额开具专用发票,申报时按照差额申报即可。

04

最详细!

差额征税申报指南

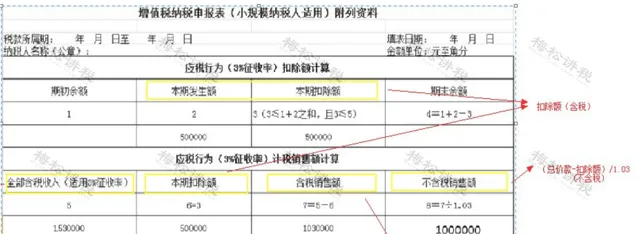

一、小规模纳税人

例:小规模纳税人A公司提供建筑服务,取得收入含税153万元,支付B公司分包款50万元。

纳税申报解析:153万元全额开具普票,票面销售额=153/(1+3%)=148.54(万元),票面税额=153/(1+3%)*3%=4.46(万元)。

附列资料

扣除清单

申报主表

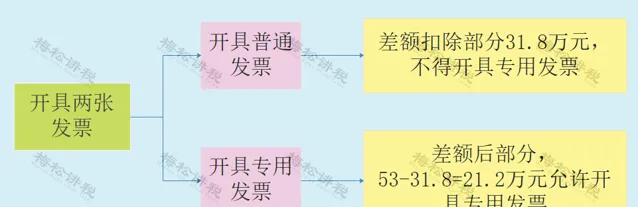

二、一般纳税人

例:一般纳税人C公司提供旅游服务,取得收入含税53万元,其中包含支付D公司的住宿费、餐饮费、交通费、门票费合计31.8万元。

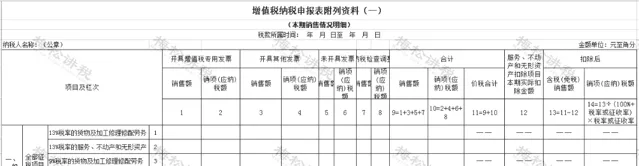

附列资料一

扣除项目清单

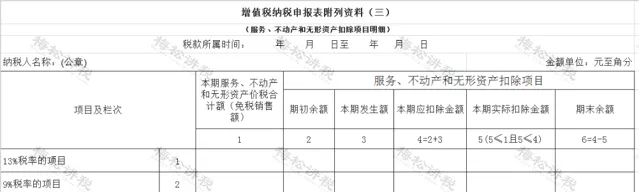

附列资料三

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布