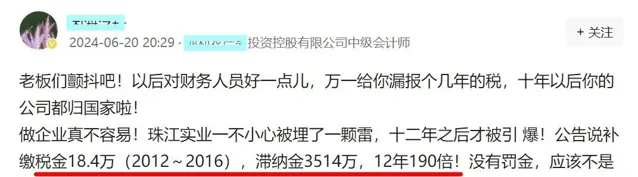

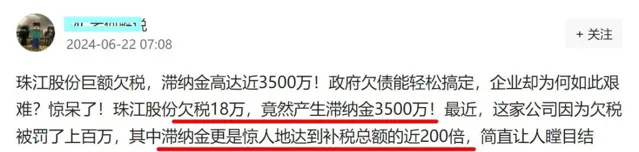

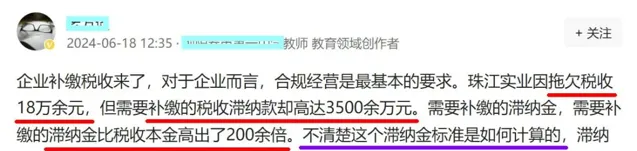

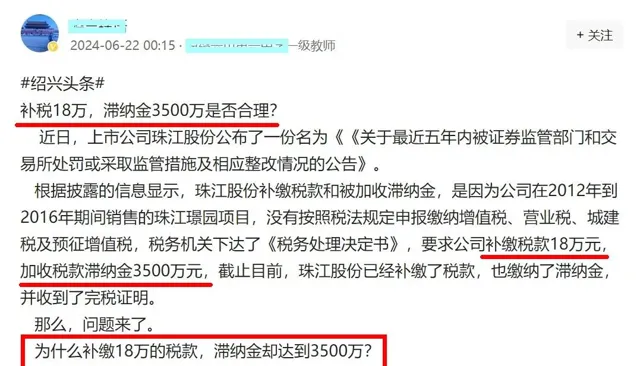

最近,一则「滞纳金是补缴税款200倍」的税收旧闻又在网络热炒(见附件一),而且越「炒」越起劲。

其实,此事早在 2020年 就「炒」过一轮,这次是 旧闻「回锅炒」 。

事情发生的时间是2020年(6月份出具的税务处理决定),案涉企业缴纳3500万元的税款滞纳金是真的,补缴税款也是真的,但补缴税款的金额却远非网络误传的18万元,涉及的税种既有

巨额企业所得税,

还有

增值税、营业税

(营改增前的税款)

、城市维护建设税、印花税及预征土地增值税等。

税海沉钩,诸君可随笔者往下看。

(一)如烟 往事 梅花一弄风波起

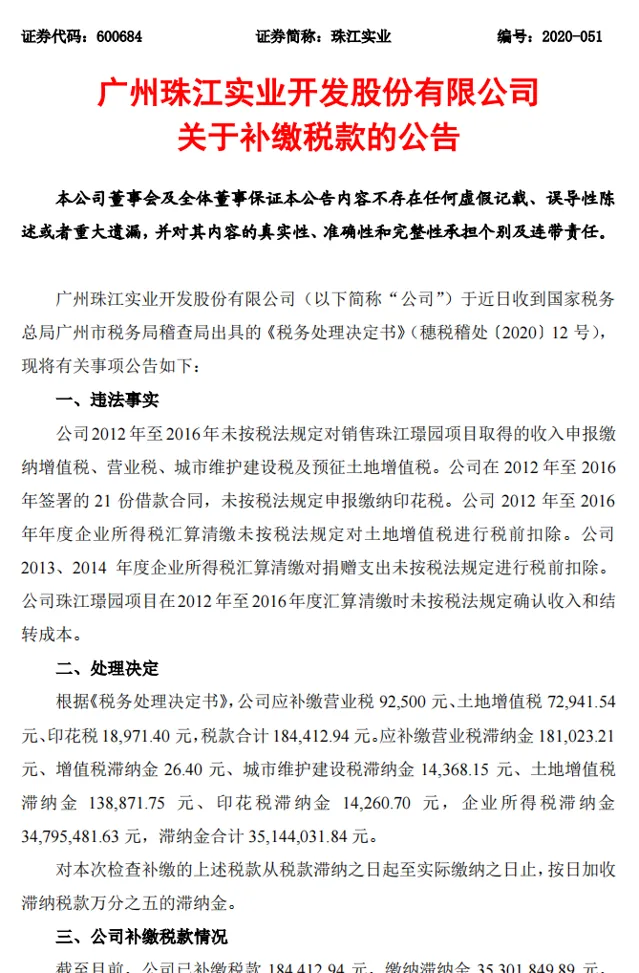

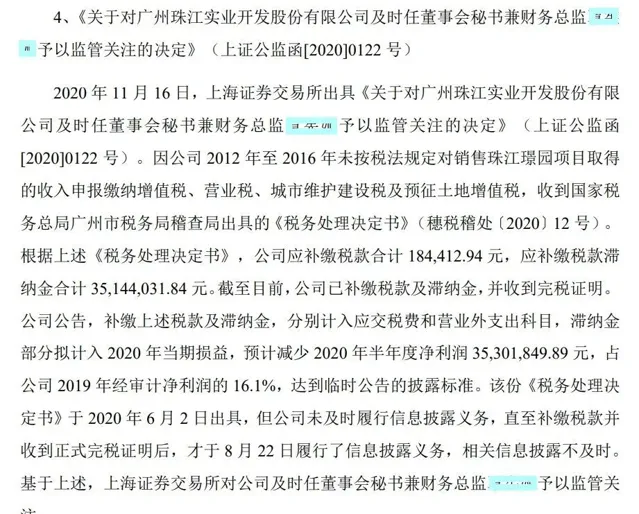

2020年8月22日 ,珠江实业(SH600684)在媒体发布【关于补缴税款的公告】(见附件二,2020-051号公告)披露,该公司收到国家税务总局广州市税务局稽查局出具的【税务处理决定书】。

相关违法事实 (简述):2012年至2016年期间,公司 未按税法规定对销售某项目取得的收入申报缴纳增值税、营业税、城市维护建设税及预征土地增值税 ; 未按税法规定申报缴纳印花税 ;..... .2013、2014年度企业所得税 汇算清缴对 捐赠支出未按税法规定进行税前扣除 ;销售的某项目在2012年至2016年度汇算清缴时 未按税法规定确认收入和结转成本 。

公告还披露了相关处理决定:

根据【税务处理决定书】,公司应补缴营业税92,500元、土地增值税72,941.54元、印花税18,971.40元,税款合计184,412.94元。应补缴营业税滞纳金181,023.21元、增值税滞纳金26.40元、城市维护建设税滞纳金14,368.15元、土地增值税滞纳金138,871.75元、印花税滞纳金14,260.70元, 企业所得税滞纳金34,795,481.63元 ,滞纳金合计35,144,031.84元。

公告也对补缴税款、滞纳金的情况进行了说明:

稽查结论应补缴滞纳金35,144,031.84元, 至公司实际缴纳税款之日止上述应补缴税款产生的滞纳金金额为157,818.05元, 故滞纳金合计35,301,849.89元 。上述 税款、滞纳金公司已补缴。

且,因相关信息披露不及时,上海证券交 易所同年11月16日对该 公司及相关人员采取了 监管关注措施。

(二)语焉不详 梅花二弄费思量

珠江实业该份编号2020-051的公告被一些网民误解为是「补税18万元,缴纳滞纳金3500万元,滞纳金是税款近200倍」,这在当时的确引发了一番热议。

为此,笔者在2020年8月31日曾 写到:

笔者反复分析该份公告以及公告中引用的 【税务处理决定书】的内容表述 , 结合税务稽查工作的实际操作模式 等因素,认为其原因大概率是, 在稽查实施期间,企业已经将2012年至2016年销售某项目取得的收入少缴的增值税、城市维护建设税补缴入库了 ;同理,企业因2013、2014年度的捐赠支出税前扣除问题,以及某项目在2012年至2016年度确认收入和结转成本方面的问题, 两项少缴的企业所得税也是已经补缴入库 。

因此, 在【税务处理决定书】中 未再体现 该三个税种的应补税事项 ,但是 税款虽已补缴,相应的滞纳金还得缴纳 ,为此 【税务处理决定书】中体现了须缴纳企业所得税滞纳金34,795,481.63元、增值税滞纳金26.40元、城市维护建设税滞纳金14,368.15元 。

至于有的网友以为是补缴税款合计184,412.94元,因这18万元税款而缴纳滞纳金35,301,849.89元,这是没看清披露信息的内容以及对一些事情缺乏了解而 产生的错觉 。

同时笔者还指出:类似这种「补缴税款184,412.94元,缴纳滞纳金35,301,849.89元」的表述,很容易让读者产生误解。......作为对外发布披露信息的公告,还是应当把事情说清楚的为好。

过了一段时间,此事也就偃旗息鼓了。

(三)波澜再兴 梅花三弄还复来

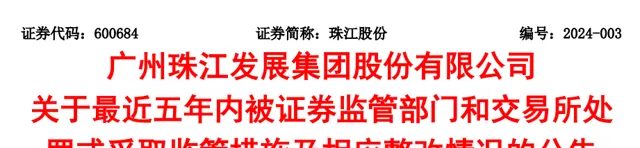

时至2024年1月份,珠江实业因拟定向增发股票,发布了【关于最近五年内被证券监管部门和交易所处罚或采取监管措施及相应整改情况的公告】(见附件三,2024-003号公告),披露了包括因上述补缴税款、缴纳滞纳金的相关信息披露不及时,2020年11月16日被上交所出具【监管函】在内的一些情况。

基于是五年来相关情况的汇总公告,该公司对于2020年补缴税款、缴纳滞纳金一事的表述较为简练:根据上述【税务处理决定书】,公司应补缴税款合计184,412.94 元,应补缴税款滞纳金合计35,144,031.84元。......

这份很正常的信息披露公告在1月份出来后,当时也没什么人关注。

殊不知,近期却被有心之人挖掘出来「回锅炒」。要知道,税款滞纳金是每日按滞纳税款的万分之五加收。也就是一年的滞纳金约为滞纳税款的18%,算下来,十年为1.8倍,一百年为18倍。

而按照所谓「补缴税款18万元、缴纳滞纳金3500万」的理解,3500万÷18万≈194(倍)。

天啊,194倍是个什么概念啊,194÷0.18≈1077(年)。也就是收了1000多年的滞纳金。这还了得!还不赶紧热炒啊!于是乎,各种猜测、评论蜂拥而出。当然,这其中也不乏对此事感觉怪异而又不得其解、想了解清楚的网民。

此事的原因大概率是,该公司 少缴了增值税、营业税、城市维护建设税、印花税及预征的土地增值税, 特别是 少缴了巨额企业所得税。 在稽查实施期间,公司已经主动将2012年至2016年少缴的增值税、城市维护建设税补缴入库了; 同理,因2013、2014年度的捐赠支出税前扣除问题,以及某项目在2012年至2016年度确认收入和结转成本方面的问题, 两项少缴的企业所得税也是已经主动补缴入库。 ( 剩余的少缴 营业税、土地增值税、印花税合计184,412.94元在处理决定书下达后再补缴入库)

但是,企业所得税等税款虽已补缴,相应的滞纳金还得依法缴纳,为此【税务处理决定书】中体现了须缴纳 企业所得税滞纳金34,795,481.63元 、增值税滞纳金26.40元、城市维护建设税滞纳金14,368.15元。......

作为上市公司,纠正缴税差错的态度是诚恳的,只是披露信息时的公告太惜字如金,以致于......

哎,其实细想一下,无论如何也不可能出现按1000多年来加收滞纳金的荒诞神剧吧, 税收征管系统自动计算滞纳金时也是通不过的 。

此事已过去四年,相信或者不相信,事实都在那里。当然,列位看官您有选择信与不信的自由。

正所谓: 税海深处水茫茫,何必费心去思量。 散了吧。

附件一:近期部分网帖截图

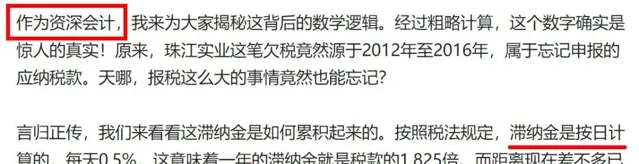

也有「资深会计」一本正经地告诉网友,税款滞纳金是每日0.5%:

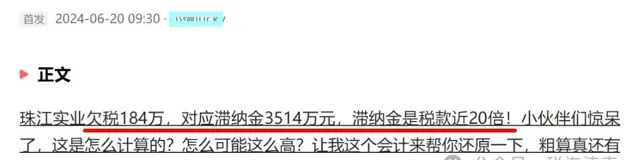

更有抄小作文,却抄错了版本的:

附件二:2020-051号公告

附件三:

2024-003号公告

往期推荐

01

02

03

来 源:税海涛声