商 界 导 读 :让子弹再飞一会儿。

2021年是中公教育创始人 李永新的高光之年 。

这一年,中公教育市值一度达到2600亿元,超过了新东方和好未来历史最好的成绩。

这一年,李永新家族以1400亿元的财富位列胡润中国百富榜第19位,堪称中国教育首富。

这一年,李永新向母校北京大学豪捐10亿,并扬言以后第1个100亿也会捐给北大。

然而盛世之下,却早已暗潮涌动。受疫情、协议班和激进扩张的影响,自2021年10月宣布三季度亏损后,中公的股价便开始一路狂跌。

据中公财报,2021年-2023年,公司营收逐年下滑,分别为69.12亿元、48.25亿元、30.86亿元,归母净利润三年则累亏超35亿元。

截至目前,中公教育的股价已经快要跌破1元,市值也仅剩103亿元,距2021年的高点蒸发了近2500亿元。

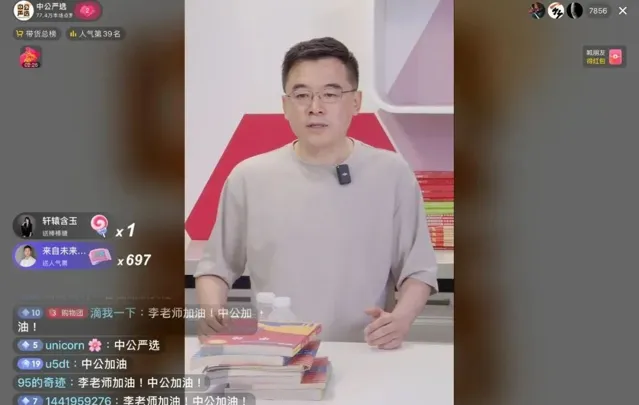

股价萎靡不振之外,中公最近几个月又陷入「大股东跑路」、「裁员」、「拖欠员工工资」的风波,再加上愈演愈烈的协议班退费声讨,李永新7月1日晚间不得不出现在中公严选直播间回应相关问题。

「过去二十年,是学生成就了中公教育,所以请大家放心,我们一定会把你们的学费给退了,只是还请再多给我们一点时间。」在一个小时的直播里,李永新花了大部分时间向学生们道歉,并表示自己正在苦心经营,中公教育今年一季度也已实现扭亏为盈。

不过不可否认的一个事实是, 在过去两年里,李永新家族通过减持中公教育的股份已经套现超百亿元 。在公司危难之际,掌门人却没有和股民共同进退,难怪大家会骂声连连。

所以要想真正挽回股民和学生的信心,用真金白银回购一些股份,可能是李永新当下一个加分的选择。

1

成也协议班,败也协议班

作为中国公考培训的领头羊,中公教育的快速发展离不开一个利器,那就是协议班。

所谓协议班,是指部分招录类培训在报名时,培训方以「不过就退款」为前提,让考生先行缴纳报名费用。待考试成绩公布后,若考生未通过,则根据签订协议的不同,有的可100%全额退款,有的则扣除部分学杂费后退还。

由于交钱到退费之间存在几个月不等的时间差,所以中公账上就相当于多了大量免费的现金流,进而给中公带来不少稳定的理财投资收益。

因此,协议班既提高报名率,又给公司贡献了现金流和利息,简直是「一箭双雕」。据年报,协议班一度为中公贡献了约75%的收入。

别的机构一度也想模仿,但最后发现在财务模型上很难成立。据【财经】记者调研结果显示,公考培训行业中,参加协议班且通过笔试的通过率约为20%-30%,面试通过率在50%左右。

所以培训机构通常会根据通过率,去倒算客单价和不退费部分的定价。

「如果计算错误,或者预估过于乐观,非常容易入不敷出,最后崩盘。」一位公考培训行业高管表示。

而中公之所以能够持续运转这一模式,除了把预收款拿去投资理财获取部分利息,还有两个原因。

一是课程品类多样化。学员如果在一门考试中失利,中公教育会劝说他转学其他职业考试课程,继续在内部消化;二是控制协议班,特别是「不过全退」班的比例,以降低亏损和现金流的紧张。

不过2020年疫情的爆发和上市对赌协议的压力,还是让中公的动作发生了变形。

当时中公在长达五个月内都无法开展线下课程,公考开考时间也尚未确定,学员报名意愿低下,一时间经营陷入困顿。

为了刺激大家报名,中公加大了对「 不过全退班 」的推广力度。

但由于公考招录规模不能持续扩大,全退班基本只能增加成本负担,无法带来太多利润。中公此举的目的是抢夺市场份额,盘活现金流。

另外,中公还采取了一项更激进的市场推广举措:以理享学为主的学员贷。

简单来说,就是中公为学员承担贷款利息,学员考试通过才需要还款,不通过则由中公教育偿还贷款。这无疑就是「不过全退班」的升级版!简直太疯狂了!

然而,无论是「不过全退班」,还是「理享学贷款」,都是饮鸩止渴。它们短时间可以给中公带来巨大现金流,但长期来看,就是一块巨大的成本,不断侵蚀着中公的利润。

果然,到了2021年10月,中公教育就宣布前三季度亏损了8.9亿元,而2020年同期则是盈利13.2亿元,中公股价从此跌跌不休,市值三年没了2500亿元。

中公教育协议班的退费率到底有多高呢? 据中公教育2022年对深交所的回复函,其2021年总收款204.3亿元,总退费153亿元;2021年培训人次384.9万,退费人次162.1万。2021年退费比2020年增加52.88%。

为了止损,中公教育从2022年1月1日开始全面下架「不过全退」的产品,协议班至少要收取三四千元的学费,同时也不再鼓励学员贷款上课。

「 未来我们要回归商业本质,重视利润率,强化精细化运营 。」李永新2021年底在中公教育全国骨干扩大会议上提到。

经过两年多的降本增效,中公教育逐渐走出亏损的泥潭,在今年一季度实现净利润8200万元,同比增长240%。经营活动产生的现金流金额则为1.45亿元,去年同期为-4.94亿元。

不过中公教育目前还有不少学员的学费没有退还。据不完全统计,黑猫投诉平台上,针对中公教育的投诉量累计近13万条,其中大部分投诉内容均为退费问题。

所以在这场直播中,李永新才花大篇幅的时间向学员道歉,并表示自己没有躺平,未来一定会把大家的钱还上,只是还需要一点时间。

2

市值快跌没了

创始人却套现百亿

除了退费问题,中公还被人频繁诟病的,就是大股东的减持套现。

中公教育2003年成立时,李永新曾向母亲 鲁忠芳 借来3万元,所以后者在中公持有相当一部分股权。

2018年 借壳上市 时,中公实行重大资产重组。经分红调整发行股份数量后,公司向李永新、鲁忠芳、王振东等11位股东合计发行53.47亿股份,总股本由8.2亿股增加至 61.67亿股。

据wind数据,李永新家族2021年以1400亿元登顶中国教育首富时,李永新在中公持股18.35%,而母亲鲁忠芳则持股41.36%。

2022年11月2日,中公教育之前定向增发的股份迎来解禁,为25.51亿股,占总股本的41.36%;同年11月27日,中公教育10.58亿股再次解除限售,占公司总股本的17.17%。

此时中公其实已经陷入危机,市值在一年内蒸发近2000亿元,但李永新家族却在股份解禁后开始疯狂减持。据不完全统计, 累计套现已超百亿元 。

其中,转让数量最多的一笔发生在2022年12月9日。鲁忠芳向上海凯双私募基金管理有限公司及华泰证券(上海)资产管理有限公司分别转让了2.75亿股股份,转让价格为中公教育前一日收盘价的70%,即3.885元/股。通过此次转让,鲁忠芳一举套现21.4亿元。

截至今年一季度末,李永新、鲁忠芳合计持有中公教育的股份,已从2021年的近60%下降到16.68%。

与此同时,中公联合创始人王振东也进行了相应的减持操作,其持股数由2022年上半年的8.53亿股减少至最新的4.62亿股。

套现之外,李永新母子还有大量股份处于质押状态。其中,李永新目前持有的股份就有68.17%处于质押状态。若股价一直下跌,为防止爆仓,李永新还得不断补充质押物。

通常公司处于危机时,创始人或大股东会回购一些股份,表示自己对未来的信心,也是稳定股价的一种方法。

但李永新母子近两年的减持却让很多股民傻了眼、寒了心,这也是各种跑路传闻的起源。

在此次直播中,李永新也提到公司会认真研究股份回购的工具,只是不知道是出自真心,还是一招缓兵之计。

3

直播带货行路难

为了尽快还债,在积极调整主业以外,中公教育还搞起了最近两年如火如荼的直播带货。

事实上,早在去年1月就有消息显示中公教育成立了严选事业部,并且开始搭建中公严选直播平台。但直到今年2月,中公严选才开始正式首播。

不过由于入局较晚,又没有什么差异化,中公严选直播带货的成绩表现平平。截至目前,中公严选抖音号只有1.1万粉丝,单个视频的点赞量大部分未超过一百,平时的直播观看人数也不过百人。

事实上,要想在直播带货行业脱颖而出并不容易。在一众教培背景的直播带货品牌中,目前也只有东方甄选熬出了头,高途佳品实现了小范围破圈,而其他品牌都还在摸索当中。

直播带货是一个和IP息息相关的行业,如果没有董宇辉的爆火,现在的东方甄选可能还处于不温不火的状态。在这次直播中,李永新也被问到是否以后会继续直播,他的回复是:

「虽然我个人不愿出风头做网红,但只要能让中公教育发展好,即使我没做过的事情,我也愿意去做,以前不敢做的事情,我也敢去做。」

事实大于雄辩,中公教育的未来如何,我们让子弹再飞一会儿。

投资 · 传媒 · 创新

符合条件的企业

↓ 请扫描下方二维码咨询 ↓

关 于 本 文

作者 :邱鑫浩

来源:邱处机(ID:qiuchuji_1993)

文章为作者独立观点,版权归原作者及原创平台所有。

精 彩 文 章

1.

2.

3.

4.

5.

致力为读者提供精彩、深度、有料的商业财经内容

为企业提供全媒体品牌策划、内容创作、推广传播

Hi,U can also follow us

出品 | 商界传媒内容编辑部

投稿/合作/爆料 联系微信:JEFF_MAIN

你再主动一点点 我们就有故事了