后台回复 品牌 免费送你 【135本品牌营销必读书】

作者 | 苏子秋 来源 | 首席品牌观察

261亿,维达终归印尼财团

诞生于广东的纸业品牌维达,终于还是走到了「卖身」外资的地步。

3月11日,维达国际 (以下简称「维达」) 发布公告称,于当日下午4时30分,已接获Essity GH就其全部约6.21亿股股份发出的要约有效接纳,占公司于本公告日期已发行股本约 51.59%。因此,要约的条件已获达成。

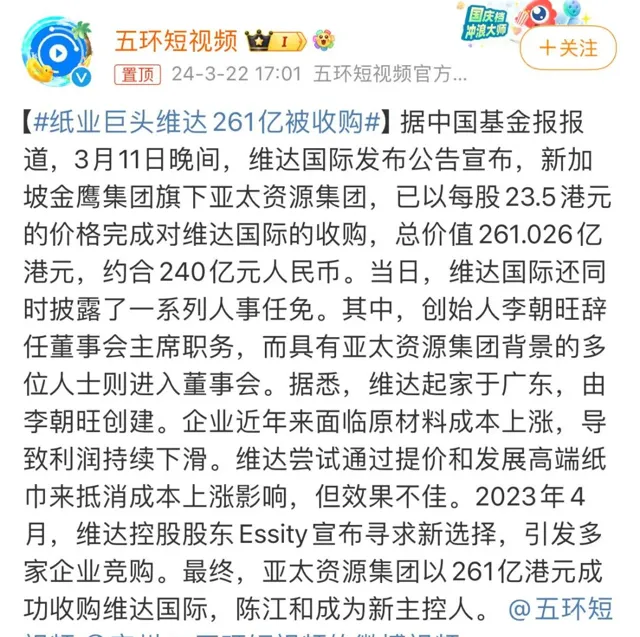

这意味着,新加坡金鹰集团旗下亚太资源集团,以每股23.5港元的价格完成了对维达国际的收购,本次收购总价值261.026亿港元 (约合人民币240亿元) 。

▶ 图源:微博

事实上,维达「卖身」早已经是定局。

2023年4月,Essity发布公告表示,为减少日用纸巾在公司销售额中的占比,有意将维达国际出售。

随即,维达引来了一大批竞购者,包括全球最大硬木纸浆生产商SuzanoSA、贝恩资本、CVC、DCP Capital以及印度尼西亚企业金光集团等等。

直到金鹰集团出现,维达才找到了最中意的买家。

这家位于新加坡的收购方,掌舵人是一位祖籍福建、出生于印尼的华商陈江和,经过在商场的打拼,他一度登顶成为印尼首富。

对于此次收购,金鹰集团给了维达足够的体面。

根据维达公告的要约收购详情,要约价为每股23.5港元,而截至2023年12月14日止60个交易日维达的平均收市价为19.24港元/股。

也就是说,维达是在溢价约22.12%的基础上完成「卖身」的。

不过,令人唏嘘的是,维达创始人李朝旺卸任了公司董事会主席,同时不再担任公司提名委员会主席兼成员,继续担任执行董事。

同时,李朝旺还清空了手中的股权,累计套现约60亿港元。

「纸业巨头」的诞生

和不少老字号品牌的创始人一样,一手创办维达的李朝旺同样属于白手起家。

1958年,李朝旺出生于广东省江门市的普通人家,1976年结束知青生活后回到老家,成为当地一家造纸厂的工人。

1985年,李朝旺所在的厂子与当地其它小厂合并成为「新会日用品厂」,27岁的李朝旺由于能力突出被任命为厂长,这就是维达的前身。而当时的工厂,生产的还是元宝、纸钱等焚化品。

一次偶然的机会,李朝旺在香港陪同客户吃饭时,发现客户习惯于用小包装的纸巾,这让他发现了商机。

由于香港客户用的纸巾属于上海「雪花牌」,但这家工厂的产品主要销往外国和香港市场,于是李朝旺找到了上海利民造纸厂,拿下了纸巾在广东的代理权,逐渐挽救了濒临倒闭、欠债30万的工厂。

1987年,李朝旺决定自己建造纸厂,打造自有品牌,很快,一款取名为「威牌」的小包装纸巾面世,定价一毛钱一包,这也是中国内地首款高档面巾纸。

1990年,维达商标正式注册,李朝旺开始迈开品牌战略的首要步伐。

▶ 图源:小红书@Vinda维达

不过,在当时的中国,1毛钱1包的纸巾,绝对算得上奢侈品。为了让消费者认可,打开销路,李朝旺花了不少心思。

比如他创造性地提出了在纸巾包装上给商家们打上logo的想法,这颇有点类似如今IP联名的idea,让维达得以进入高端酒店等市场。

李朝旺还盯上了麦当劳。通过不断给麦当劳店长送纸巾,他用诚意拿下了广东170家麦当劳的餐巾纸供应,2000年,维达还成为麦当劳中国区唯一纸巾指定供应商。

在广告营销上,李朝旺同样不遗余力。电视广告、体育圈、娱乐圈都能看到维达的身影。

2005年,维达希望打开香港市场,用600多万元邀请沈殿霞担任代言人,业绩直接翻了一番。

2007年7月,维达正式进入资本市场,在香港实现上市计划。当天,维达股票价格上涨39%,募集资金近13亿港元。

就这样,从一个卖纸钱的小厂,维达一步步成为了「纸业巨头」。

先后「两次卖身」

事实上,上市后的维达,在股价和业绩上一直保持着多年的双增长。

总营收从2007年的17.8亿港元,增长到了2021年的最高值186.8亿港元;2020年8月,维达的股价也超过30港元达到最高点。凯度数据显示,截至2021年,维达品牌已连续7年成为中国市场份额第一的生活用纸品牌。

▶ 图源:小红书@Vinda维达

维达的一路狂飙,离不开Essity的大力协助。而两者的渊源,可以追溯到维达上市之前。

在维达还未在香港敲钟时,Essity母公司爱生雅就已入股维达国际,维达上市后又两次增持成为维达第二大股东。

2013年,Essity以86.48亿港元收购维达近3亿股,以51.40%的持股比例成为最大控股股东,创始人李朝旺的持股比例紧随其后。

「卖身」Essity,使得维达迈向了国际化道路,并先后获得了Tempo得宝、添宁TENA、包大人Dr.P等品牌在中国内地、香港及澳门的产品代理权或品牌使用权。

但资本市场就是这么残酷,在维达赚钱时,Essity可以豪掷千金,当维达的利润降低,便沦为「弃子」。

维达的高速狂奔在2021年戛然而止,营收增速持续放缓。数据显示,2021年至2023年维达营收分别为186.8亿港元、194.2亿港元、200亿港元,同比增长分别是13.11%、3.97%、2.99%。

维达的净利润更是连续三年下跌,2021年至2023年,分别实现净利润16.38亿港元、7.06亿港元、2.53亿港元,同比下滑12.59%、56.91%、64.14%。

200亿的生意,只赚了两个多亿,这样的维达对于Essity来说,不再是香饽饽,而是急需甩掉的沉重包袱。

不能承受的成本之重

维达净利润的下滑,其实折射出纸业品牌一个共同的困境:原材料成本的大幅上涨。

由于我国的木材长期处于紧缺状态,生产生活用纸所需的木浆依赖海外进口。而自2020年11月以来,纸浆的价格一直持续上涨。

数据显示,2021年底,纸浆价格在5500-6000元/吨徘徊,到了2022年底,纸浆现货价格报价已飙升到7400元-7800元/吨。

华泰证券研究所算过一笔账,每吨生活用纸要消耗1.03吨纸浆,如果每吨浆价格上涨100元,纸企的成本就要上升1%,净利润则要下降6.5%。

所以,不仅仅是维达,净利润率的下降是整个行业普遍存在的情况。

2020-2023年,心相印母公司恒安国际的净利润率分别为20.64%、15.75%、8.51%、11.78%,洁柔母公司中顺洁柔在2020-2022年的净利润率分别为11.58%、6.35%、4.08%。

而只有维达落得「卖身」的下场,或许是过于依赖大财团。

▶ 图源:@Vinda维达

但二次易主,或许是维达发展史上的又一个转折点。

要知道,金鹰集团是印尼最具影响力的财团之一,旗下的亚太资源集团还拥有世界上最大的纸浆和造纸厂。这在一定程度上可以帮助维达缓解成本压力,提高利润率。

值得一提的是,作为华裔的陈江和,也非常看好中国经济和消费市场。

而在「下课」之前,给一手创办的维达觅了个好归宿,李朝旺算得上功成身退了。

* 编排 | Sunnyue 审核 | 三木

品牌最新资讯,尽在【 首席品牌观察 】 ↓↓↓

扫码加入高质量交流群

红包、福利、干货,精彩不停

↓↓↓