昌聯保典 為您提供資產保值的法典

香港的儲蓄險由於投資報酬率高,已經成為挺多人的一個投資選擇。 這也是人們到香港購買保險的一個重要動機,因為它的預期報酬相對較高,長期來看,它的復利可以在6%-7%之間;這與內地目前的3%相比,的確存在挺大的差距。

香港的儲蓄險主要是以分紅為基礎的 ,實際上它更像是一種股票和債券的靈活配置基金。保證收益一般不超過1%,但 預期分紅收益年化可達6%-7% 。

內地的理財產品,大部份都是固定收益,就像是存款一樣,現在復利的固定利率為3%。

因此,在收益方面,內地的保險和香港的保險相比,仍有一定的差距。造成產品收益之間產生較大差異, 很大程度上是由於兩地的監管和投資模式有區別。

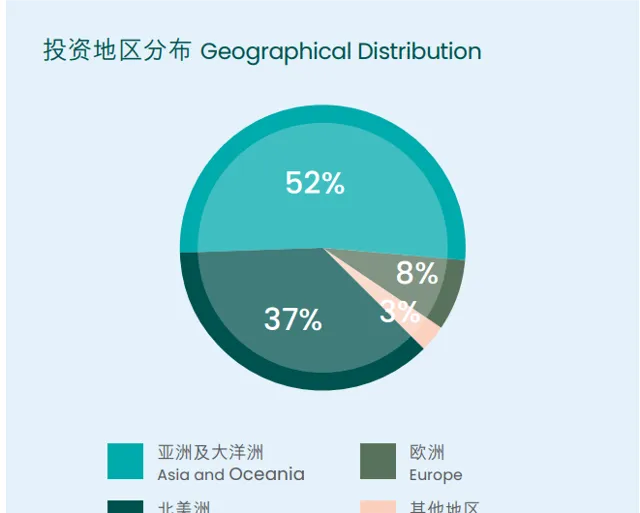

投資品種

在香港,監管相對寬松,並不存在預先設定的利率上限,保險公司不受最高預定利率的影響。內地保險公司受到嚴格的監管,只允許將資金用於低風險和穩定的投資。以「債權」為主,一般不進行股權投資。

而香港的保險公司,則不受這些限制。

香港保險資金主要有兩大類投資: 固定收益類資產包括國債、企業債和其他固收類資產等和權益類資產包括上市股票、對沖基金、共同基金、私募股權和房地產等。 保險產品收益的確定是由其背後的資產投資組合所決定的。 一個保險產品究竟能給到投保人多少的保證收益和非保證收益,主要取決於產品背後各配置了多少比例的固收類資產和權益類資產。隨著權益類資產比例越大,資金也將帶來較高的報酬。在一般投資中,股票投資占比0%-75%,債券投資25%-100%,類似於境內股票+債券靈活配置基金。

投資範圍

香港保司的投資以資產配置為出發點,多元化配置,能在全球範圍內進行分散投資。 一方面既可以考慮到投資產品類別,分散投入到股權、債券、 另類投資 等多個領域,同時也考慮到不同地域和不同的貨幣資產型別,跨幣種、跨國家地在世界範圍內捕捉優質的投資機會,充分享受全球各類優質資產帶來的不菲收益,降低某一地域經濟波動所產生的負面影響。

保險公司的利潤分配

2020年,銀保監會釋出【關於強化人身保險精算監管有關事項的通知】,【通知】明確了

分紅險

紅利分配演示利率上限,並將紅利分配比例統一為70%。

而相比於國內保險公司,在土地面積僅有1/15個北京、1/7個廣州的香港,聚集了160多家國際保險公司,可想而知,市場競爭相當激烈,也使得保險產品價格、服務等競爭更加充分。因此, 「讓利」自然成為保司爭取優勢地位和有利條件的主要手段。香港儲蓄保險,如英國的保誠,安盛,承諾至少向投保人提供90%的「 可分配利潤 」。

收益兌付差異

內地儲蓄險是保證收益,目前為3%;而香港則是由「高預期收益+低保證收益」組成。

大白話解釋一下,就是 港險的收益報酬是浮動的。

根據香港各大保險公司過往八年來的報酬分紅情況來看,實際的分紅實作率一般都在98%到102%之間,收益一般在6%-7%之間。

另外香港保險業監管局修訂指引,要求各大保險公司必須把2010年後曾發出的新保單,及仍有有效保單存在的分紅保單或萬用壽險產品系列,披露分紅實作率和過往派息率,新規和修訂前要求的由2010年起,及於最近5年內曾發出新單的分紅產品才需要披露的做法相比,更加嚴格,提升對投保人的保障。

收益與賠付

高額的收益和賠付需要有力的保障才能讓保單持有人放心。為此,香港保險業監管局制訂了一系列嚴格監管政策,保險公司也推出了保障收益的創新制度。

▊ 充足的償付準備金

香港保險業監管規定,保險公司須把其資產多於負債的數額,維持在不少於條例規定的償付準備金水平。這項規定的目的是在面對保險公司出現不可預知的情況下(例如當其經營業績或其資產與負債的價值出現不利波動時),而有可能出現其資產不足以應付其負債的風險時,為投保人提供合理的保障。

▊ 充足的再保險安排

【保險業條例】規定,保險公司須為其擬經營的保險類別的風險備有或將會作出足夠的再保險安排。保監局制定一份有關【再保險指引】(指引17)闡述保監局評估保險公司的再保險安排是否足夠時所采用的一般指導原則。

▊ 緩和調整機制

在保險資金的投資組合中,因為包含了權益類資產,且市場本身就存在各種風險,所以投資收益可能會存在不可預測的波動,而這種波動勢必會影響投資收益的穩定性。因此,香港保險公司采用了一種調整機制來平滑收益。

當投資收益超預期時,公司會將超出的部份存起來,等到市場環境較差,投資收益難達預期時,再將這部份資金拿出來補貼給客戶。保險公司積累的未派發的超預期收益就像一個蓄水池,豐水期蓄水、枯水期放水,使客戶獲得的收益曲線保持一個較為平滑的趨勢。

▊ 匯集保單

香港保險公司通常會將相同或類似的保單匯集,讓較大組別的保單持有人共同分擔風險。「匯集」的作用在於讓投保人所屬的保單組別分散和分擔風險,並且有更大筆資金從而增加投資的靈活性。

為確保分紅保險產品的保單持有人之間的公平性,保險公司通常會分為例如:產品、產品更替、貨幣、投資年限等組別,務求每組保單將獲得最能反映其保單表現的公平報酬。

本文章及圖片來源於網路,僅為資訊傳播素材,觀點立場和版權屬於原作者。

昌聯保典 為您提供資產保值的法典

END

想快速移民嗎?想海外接業嗎 ?

海外投資專家

昌聯國際為您服務!