昌聯國際 一站式全球資產配置咨詢服務平台

以下內容均不構成投資建議,僅供參考。

高凈值客戶關註的重點話題之一是財富如何有效地傳承,而保險及家族信托通常被看作是其中兩種最主要的方式。

應該選保險還是選家族信托來實作傳承?兩者是非此即彼的關系。財富傳承安排:沒有最好的,只有最合適的。

今天就給大家介紹它們各自的優劣勢,及如何將兩者的優勢結合,構建一個有效、靈活而且滿足個人化需要的傳承方案。

01

保險和家族信托的優劣勢比較

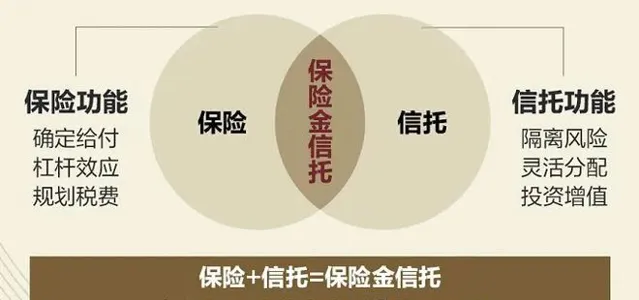

保險可對意外的事件提供保障;有融資功能,可作為貸款抵押品。例如,可按投保人的要求更換受益人,或者將保單分拆等。保險是高凈值客戶用於傳承的一個重要手段。

但 保險無法有效地進行債務隔離,也無法將多個種類的資產進行統一的管理 。同時,保險金通常是在意外發生後,進行一次性賠付,受益人收到一大筆資金後,是否有能力有效管理?如何防止揮霍?特別是未成年子女或失智人士,獲得保險金後如何妥善管理?都是有待解決的問題。

而 家族信托可以有效地進行債務隔離,即合法放入家族信托的資產,一般不會受到後續發生的債務問題的影響;可以靈活設計各類分紅的觸發事件 。例如,升學、結婚、創業等;也可以設定一定的基本生活費,細水長流,持續保障受益人的生活,防止其揮霍,或被其他人侵占。

同時,家族信托具有更高的私密性。例如,設立家族信托時,委托人不需要讓子女知情。如果高凈值人士婚姻家庭關系復雜,家族信托可以在高度私密的情況下完成,傳承的優勢更加突出。

以下,簡要概括保險、家族信托的優劣勢:

保險的優勢

可對意外事件提供保障、可作為貸款抵押品、有傳承的功能。

家族信托的優勢

靈活設計條款,高度的私密性。有效債務隔離,統一管理客戶資產。靈活設計各類觸發事件,如升學、結婚、創業等。傳承功能非常強大。

保險的劣勢

無法有效地進行債務隔離、觸發派發的事件種類較少、無法將多種類別的資產放到一起統一管理。

家族信托的劣勢

沒有意外保障發生時的額外賠付、不能像保險那樣靈活融資、每年都有維護的成本。

綜上, 家族信托可以解決保險無法解決的債務隔離,獲賠保險金後的管理問題;而保險可以對意外事件進行保障。 兩者相得益彰,完美結合,可更好地為高凈值人士有效完成財富傳承 。

02

保險和家族信托的組合方式

「保險+信托」的組合, 就是保險金信托。

保險金信托將保單與信托的優勢結合起來,既利用了信托的風險隔離、財富傳承等功能,也利用了保險的杠桿、風險管理、保障等功能,進而實作'1 + 1>2'的效果。

透過保險金信托,可以實作給下一代甚至是下下代實作財富的定期分配、婚育獎勵、大額消費、學業支持、創業資助、保險保障、重疾費用等等。一次性實作客戶資產保值、 風險隔離 、定向傳承、精神引導等財富管理和傳承目的。

具體方式有以下兩種:

方式一

先買保險,將壽險受益人定為家族信托,保單暫時不進入家族信托,保持保單融資功能。

一旦意外發生,首先賠付的金額進入家族信托。家族信托按照事先安排好的條款,對賠付的資金進行合法管理。需要註意的是:這種方式下,保單未進入家族信托,在完成保險金賠付之前,如果投保人後續出現債務糾紛,無法有效隔離債務。在保險金賠付完成後,家族信托作為受益人獲得了賠付的金額,並納入了家族信托的管理,這時賠付的金額就有效地實作了債務隔離。

方式二

委托人成立家族信托,並將資金轉入家族信托,信托公司作為投保人,委托人為被保險人,保險受益人是家族信托。

在這種方式下,委托人的資金一開始就進入了家族信托,有效地實作了債務隔離。但是,和方式一相比,無法進行保單抵押融資。

03

案例分析

張先生是一個企業主。早年艱苦創業,積累了不少財富。張先生的太太是家庭主婦,沒有收入來源。兩人育有一個女兒,目前20歲,在讀大學。

張先生年過55歲,多年為生意勞累奔波,身體狀況不如以前,擔心萬一身體出現意外,太太和女兒沒有穩健的財務保障。張先生也擔心所處行業未來不景氣,生意下滑,因經營問題或商業糾紛產生大額債務,影響到家庭生活。

張先生平常的收入盈余部份,除了做房地產投資,會用來做一些理財產品,以及買一些 債券基金 、 股票等作為投資。

根據以上情況,張先生在和專業人士討論後,決定買入 帶壽險保障的儲蓄險,並將其和家族信托結合 。保險金的受益人定為家族信托。另外,張先生保留一定的資產用於自己的開支,將其他資產如房地產、金融投資產品等,一並納入家族信托統一管理。在家族信托中,設定太太和女兒為受益人。

綜上,家族信托設定了太太和女兒的 每月固定生活現金流 ,還設立了給女兒的 鼓勵條款 。例如,考上985大學的碩士,可以一次性支付200萬給女兒作為鼓勵等;也可對女兒結婚等重大事件,預設相關的現金派發條款。

雖然張先生可以用保險金作為融資,但張先生目前沒有融資需求,因此暫時不適用,但他還是樂意保留這個選項,以備將來不時之需。設立完家族信托之後,張先生感覺如釋重負,可以用更加輕松的心情面對每天工作和生活的挑戰。

由此可見,保險和家族信托都是功能強大的傳承工具,如何使用,何時使用,要根據實際情況靈活設計,才能達到高凈值客戶的預期效果。

本文章及圖片來源於網路,僅為資訊傳播素材,觀點立場和版權屬於原作者。

昌聯國際 一站式全球資產配置咨詢服務平台

END

想快速移民嗎?想海外接業嗎 ?

海外投資專家

昌聯國際為您服務!