昌聯保典 為您提供資產保值的法典

「大冪冪」離婚時身家估值45億,離婚後,丈夫分得了一棟位於香港西半山的豪宅,市值大約8000萬港幣,再加上一些其他的財產,丈夫大概分得一個億。一個億聽起來很多,其實相較於該女星的總資產,她的丈夫並沒有多分得一杯羹。那這是為什麽呢?

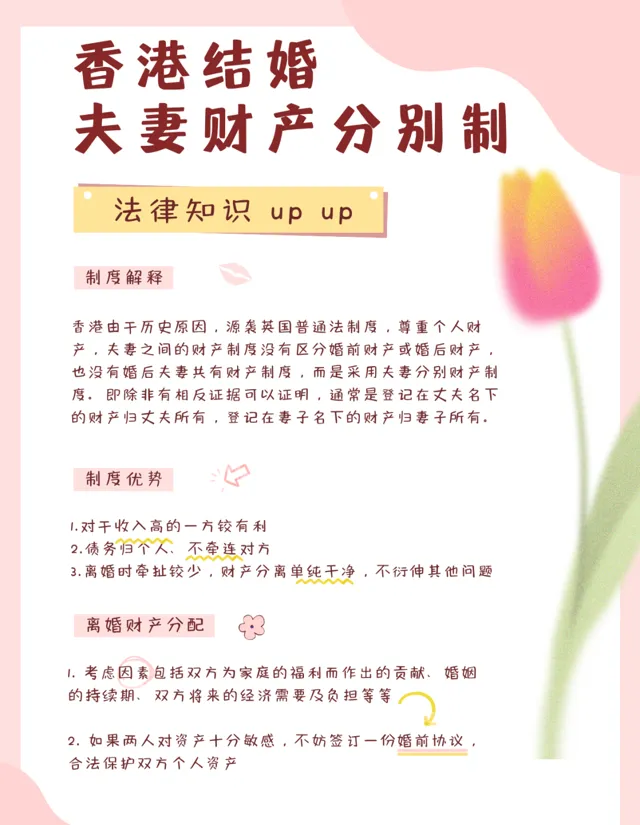

這歸因於香港的婚姻財產制度。

內地婚姻法采用的是夫妻共同財產制: 指夫妻在婚姻存續期間一方所得或雙方共同所得的收入和財產,均歸夫妻雙方共同所有,但特有財產或約定分別所有財產除外的夫妻財產制度。

香港由於歷史原因,沿襲英國普通法制度, 尊重個人財產,夫妻之間的財產制度沒有區分婚前財產或婚後財產,也沒有婚後夫妻共有財產制度,而是 采用夫妻分別財產制度 。 即除非有相反證據可以證明,通常是登記在丈夫名下的財產歸丈夫所有,登記在妻子名下的財產歸妻子所有。 根據香港法律【已婚者地位條例】,即使在男女雙方結婚後,在夫妻關系存續期間,夫妻也是各自管理和處分自己的財產,夫妻財產各自獨立,債務也各自清償,沒有夫婦其中一方需要共同負責另一方債務的要求。

近年來,越來越多的人關註婚姻法律知識,很多內地客戶在婚前購買年金險,以此避免未來可能的離婚財產分割問題。

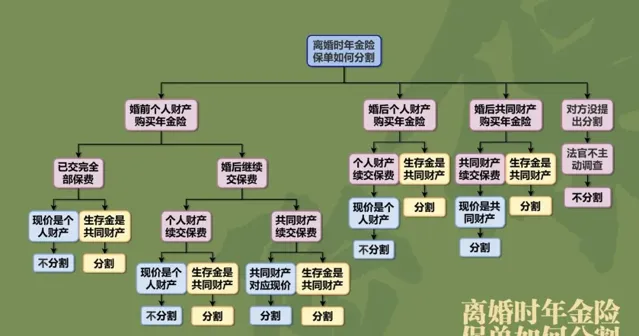

但針對年金險分割的話需要考慮兩部份: 現金價值(現價)和生存金。

第一種情況

小峰婚前給自己買了份年金險,投、被保人和受益人都是他自己,並已經交完了全部保費。過了幾年後小峰結婚了,從婚後第1年開始小峰買的年金險每年可以領取10萬元的生存金,5年共領取了50萬元。由於保單的 保費來源於小峰的婚前個人財產, 所以這份 保單(現金價值) 屬於小峰所有,離婚時不分割。但每年獲得的 生存金 屬於夫妻共同財產,不論是否取出、使用離婚時都可以分割。

PS:現在很多年金險都配置了萬能帳戶,因為萬能帳戶從某種意義上說也可以認為是一種年金險,和主險的性質一樣也都是屬於投保人的財產,分割方式參考年金險就可以了。

第二種情況

小峰婚前給自己買了份年金險,投、被保人和受益人都是他自己,婚後用自己的個人財產繼續繳納保費,這種情況和第一種是同樣的處理機制: 保單是小峰的不分割,生存金是共同財產可以分割。

如果婚前自己交保費,婚後用共同財產續交保費呢?那麽這款保單的 現金價值 從婚後開始增值的部份就屬於夫妻共同財產,離婚時需要分割。如果離婚時保單所有人不想退保,就要根據共同財產對應現價增值部份的一半補償給另一方。婚姻存續期間的 生存金 屬於共同財產可以分割。

第三種情況

婚後夫妻一方以自己婚前個人財產購買的年金險保單,處理機制和第一種情況一樣。

第四種情況

婚後夫妻一方用共同財產買的年金險,那麽不管是保單的 現金價值還是生存金,全部都屬於夫妻共同財產,離婚時都需要分割。 如果離婚時投保人或被保人不想退保,就要根據現金價值和已產生的生存金的一半補償給另一方。

如果離婚時共同財產購買的年金險還沒有達到領取生存金的條件,同時現金價值很低或接近於零,投保人也不願意退保的話,理論上可以分割已交保險費。

如果投保人是父母,被保險人是子女,並且子女領取年金,那麽爭議主要集中在兩個觀點:

1、年金被視為父母對子女的單獨贈予,因此,即使子女發生婚變,這筆年金也不會被分割;

2、如果領取的年金超過了所交保費的部份,那麽這部份年金被視為投資收益,應屬於夫妻共同財產,因此可能會被分割。

需要註意的是,年金險的報酬周期較長,至少需要超過5年。一旦出現糾紛,通常會按照房產類資產的處理方式,即上述第二個觀點。 因此,建議父母在為子女投保時,選擇將提取帳戶設定為父母的帳戶。 這樣,先由父母代替子女領取年金,由於子女暫時沒有領取權和所有權,所以領取的年金不會被分割。

香港儲蓄保單

如果父母作為投保人,子女作為受保人,那麽保單持有人實際上是父母,提取時也會提取到父母的帳戶(PS:需要在子女未成年之前進行操作)。更進一步,如果父母為孫子孫女投保——隔代投保,對於離婚後財產的保護性就更加不言而喻了。

如果投保人是子女,那麽在他們離婚時,關於香港保單的處理方式主要有以下三種情況。

Q

丈夫雖然自行在香港購買了保險,但妻子並未得知此事

A: 因此,這張香港保單具有較高的隱蔽性,不易進行分割執行。

Q

妻子知道丈夫在香港購買了保險,但對保單的具體內容不了解

A: 在這種情況下,通常需要提出方提供證據。由於香港保單在內地無法被非投保方查詢,根據【最高人民法院關於內地與香港特別行政區法院相互認可和執行當事人協定管轄的民商事案件判決的安排】的規定:除非有特殊情況並層報最高人民法院並經中央有關部門批準,否則人民法院不得派員赴香港調查取證。

Q

妻子一方不僅知道丈夫在香港購買了保險,還清楚了解保險的具體內容,並擁有相關證據(如保單合約等)

A: 在此情況下,法院通常會要求丈夫一方對保單價值進行分割,並向妻子一方支付相應的補償。如果丈夫一方不同意,雖然香港保單的分割難以實作,但在法庭上,通常會傾向於在其他財產分割方面對妻子一方予以照顧。

港險更具有私密性和保障性

在各種地區的保險中,香港保單的不可分性更為突出。

在香港,保險投保人的權利是至高無上的,這在保險條款中有明確規定:

保單持有者和第三方權益的概念。

保單持有者: 保單持有者是唯一一位有權行使我們就保單所提供之任何權利或權益的人士;

無第三方權益: 任何非此保單的一方之人士(包括但不只限於受保人或受益人)無權執行此保單內的任何條款!

即香港法律規定, 投保人是保單的唯一持有人,任何第三方(包括機構,如法院),都不能強制執行保單的任何條款。

香港的法律系統非常完善,其嚴格的法律體系確保了社會的穩定和秩序。

首先,香港沿襲了英美法系,最大限度地保護了私有財產, 使得私有財產在香港具有不可動搖的地位。

其次,香港也是一個非常重視個人私密保護的地區。 香港已經實施了保護個人私密的法律,即第 486 章【個人資料(私隱)條例】。根據這一條例,任何被判定違反法規,泄露他人私密或泄露個人資訊的行為,最高可被罰款 5 萬港元並可能面臨 2 年的監禁。

此外,香港還擁有亞洲唯一一個專註於個人資訊私密保護的機構: 香港個人資料私隱專員公署。該機構成立於 1996 年 8 月 1 日,其主要職責是監督【個人資料(私隱)條例】的執行情況。

所以,當你無法改變你的婚姻現狀,那麽 需要 好好考慮如何考慮「保險合約」的簽約地。

本文章及圖片來源於網路,僅為資訊傳播素材,觀點立場和版權屬於原作者。

昌聯保典 為您提供資產保值的法典

END

想快速移民嗎?想海外接業嗎 ?

海外投資專家

昌聯國際為您服務!