昌聯國際 一站式全球資產配置咨詢服務平台

當前的社會經濟背景下,延遲退休已成為一個熱門話題。許多人對此表示關註,尤其是關於養老金的問題。

他們想知道,如果退休年齡推遲,何時能開始領取養老金?隨著個人繳費逐年遞增,未來是否還能承擔得起?

以下內容均不構成投資建議,僅供參考。

延遲退休已是大勢所趨

十九屆五中全會明確實施漸進式延遲法定退休年齡。目前,中國現行法定退休年齡是男職工60周歲,女幹部55周歲,女工人50周歲。

當前退休年齡總體偏低問題突出

一是與人均預期壽命不匹配。中國人均預期壽命在建國初是40歲左右,到2021年已經提高到78.2歲,其中 城鎮居民人均預期壽命已經超過了80歲。

二是不適應人口結構的變化和老齡化的發展趨勢。到2023年底,60歲及以上的人口比重已經達到21.1%,預計「十四五」期間,我們的老年人口將超過3億人, 從輕度老齡化進入到中度老齡化階段 ,這樣的變化對經濟社會的發展和影響深遠。

三是不適應勞動力供求關系的變化。 中國勞動年齡人口數量從2012年開始出現下降 ,年均減少300萬以上,並且減少振幅在加大,預計「十四五」期間還將減少3500萬人。

四是造成人力資源的浪費。中國新增勞動力中,接受過高等教育的比例已經超過了一半,平均受教育的年限也在不斷延長,已經達到了14年,人們開始工作的年齡相應推後。

在退休年齡不變的情況下, 平均的工作年限自然就會縮短,導致人力資源的浪費、人力資本利用率的下降。 特別是在高校、醫院、科研機構和一些高新技術產業,這些高學歷人員集中的行業和單位,情況尤為突出。

從國際上來看,延遲退休年齡是世界各國應對人口老齡化的普遍做法。近幾十年來,多數國家都不同程度地提高了退休年齡, 目前世界主要經濟體的退休年齡普遍都在65歲以上。

延遲退休的影響

在探討延遲退休對養老金的影響之前,我們首先需要了解養老金的主要來源。

目前,中國的養老金主要來源於社會保險、養老保險基金的投資收益以及部份國有企業的經營利潤。然而, 隨著老齡化社會的到來和人口負增長的加劇,年輕人的養老負擔越來越重 ,這使得養老金的永續性問題日益凸顯。

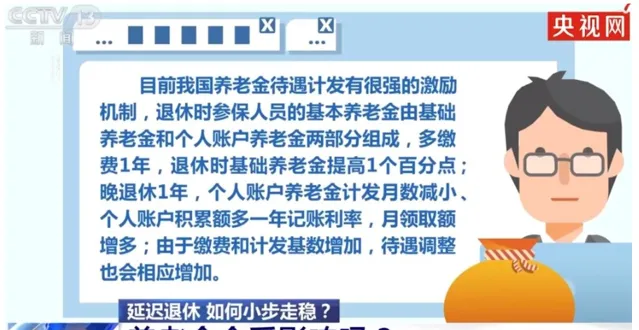

在社會保險養老金方面,工齡和繳費年限是兩個重要的影響因素。根據現行政策,養老金的計發公式中包含了繳費年限和繳費基數的因素。 繳費年限越長,繳費基數越高,退休後領取的養老金也就越多。

此外,對於工齡較短的年輕人來說,延遲退休政策可能會對他們的養老金產生更大的影響。由於他們的繳費年限較短,每多工作一年就意味著多一年的繳費和更高的養老金基數。因此,延遲退休政策對於提高這部份人群的養老金水平具有積極意義。

【中國養老金發展報告2023】顯示, 中國第一支柱養老金替代率為46%左右 。按照國際慣例,養老金替代率達到 70%~80%才能夠實作較為充分的養老 。

因此,基本的社保對於很多追求品質生活的人來說,是遠遠不夠的,況且還有延遲退休和提高繳費年限的風險,那我們該怎麽辦呢?

為什麽要規劃商業養老金

「 延遲退休 」、「 利率下行 」等事件仿佛在提醒我們:如果再不提前規劃養老生活,也許將來無法保證良好的生活品質。

合理規劃商業養老金顯得尤為重要,有以下幾個好處:

「退休年齡」自己定

不受國家延遲退休的影響,購買商業養老年金時, 收益和領取時間都是明確寫在合約上的 ,具備法律內容。

釘選利率,安全性強

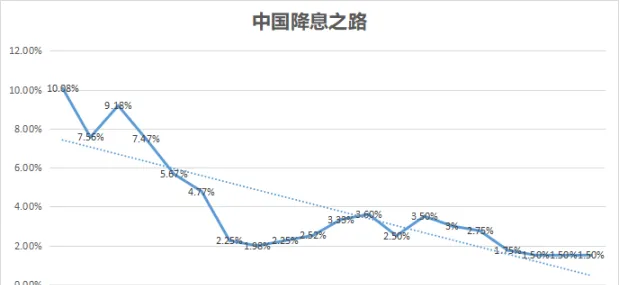

從近三十年的利率變化趨勢看,大多國家利率是走低的,甚至已經是負利率。我們也經歷過「利率大滑坡」,銀行存款利率從10.08%下降到2021年的1.5%。 國內步入負利率,也是遲早的事。

相比於其他投資方式,商業養老年金能在幾十年的時間裏釘選利率收益水平,不受市場波動影響,給到一個確定性的長期報酬。

終身現金流

想要實作品質養老,規劃與生命等長的現金流十分重要。退休後幾十年的養老費用, 無論是日常生活開支還是醫療支出,都需要持續的現金流來維持生活。

強制儲蓄,專款專用

商業養老金具有強制儲備的功能,從時間的維度看, 越早規劃養老年金,積累的時間越長,財富會越多 ,實作擁有充足的養老金儲備並達到專款專用的目的。

釘選養老社群

隨著老齡化趨勢逐漸加深,高齡老年人和失能/半失能老年人也越來越多,同時患慢性病老年人增加。未來老年人需要更多專業化照護和慢病管理。而養老社群為追求完美生活品質的老年人提供了一種新的養老模式。透過保險規劃,可以 提前釘選充足的養老資金和優質的養老資源。

本文章及圖片來源於網路,僅為資訊傳播素材,觀點立場和版權屬於原作者。

昌聯國際 一站式全球資產配置咨詢服務平台

END

想快速移民嗎?想海外接業嗎 ?

海外投資專家

昌聯國際為您服務!