朋友前兩天和我聊天時,告訴我,他最近買的債券基金漲瘋了。

幾乎一個月漲1個百分點,短短3個月都已經賺3個百分點了,這感覺簡直是在放高利貸。

我看了他發我的截圖,查了下資料,感覺並不好;因為它的底層大多數是中長期債券,以及部份城投債券。

當然了,漲畢竟是好事。

不過只有止盈了,只有落袋為安了才是真正地進到自己的腰包了,才不再是紙面富貴。

▲數據來源:螞蟻基金、朋友截圖

我告訴他,近期漲得猛的債券基金也好、銀行理財(R2、R3)也罷,也包括第三方理財都隨時可能面臨反轉。

關鍵原因就是,

這一波中長期債券大機率是已經漲過頭了,其中10年期國債到期收益率,甚至包括30年期國債收益率都已經跌破了1年期MLF的2.5%收益率。

風險已經悄悄醞釀,市場隨時會調頭向下。

舉一些例子。

2022年4季度,與債券到期收益率強相關的債券基金、銀行R2理財紛紛大幅下跌,甚至包括城投債、第三方理財也出現一些暴雷。

比如,2022年4季度整個銀行體系的理財產品,凈值大幅下跌,不僅僅遭到了機構的贖回,也遭到了高凈值客戶的大額贖回。

資訊的不對稱導致了恐慌情緒的進一步蔓延,散戶也開始在最恐慌的底部進行割肉贖回。

特別是之前一直買保本保息的廣大儲戶,哪裏見過銀行理財還會虧錢這架勢,一度嚇得擠兌,搞得銀行都怕了。

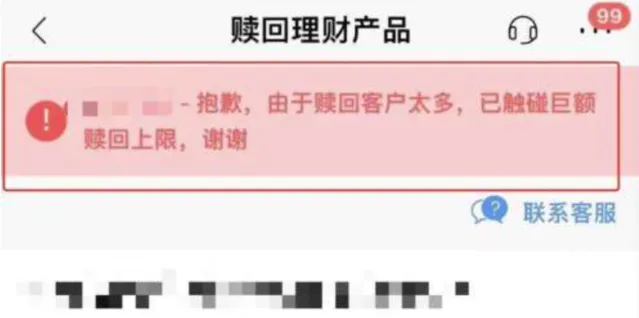

2022年11月16日,招銀理財旗下的一款R2中低風險的固收類理財產品就出現了無法贖回情況,贖回界面顯示「由於贖回客戶太多,已觸碰巨額贖回上限」。

低風險的理財,也會出現類似股票的波動,1年的收益也可能會在幾天跌沒,就是這麽刺激。

▲數據來源:網路、侵刪

又比如,2022年12月,貴州省遵義市發生了城投債技術性操作事件。

遵義道橋公告,原本應該到期的155.94億元銀行貸款進行重組,將這些債務進行展期20年,且前10年只支付利息不償還本金,後10年分期還本。

再比如,2022年12月份,國內第三大的財富管理公司,海銀財富釋出公告,受到經濟下行的影響,計畫出現了延遲,對投資者表示道歉。

海銀財富好像在告訴我們,沒有什麽事情是不能靠道歉來解決的;可是,道歉並不能用來溫飽生活。

我告訴朋友,2022年4季度集中性地爆發這麽多事情,表面看都沒啥直接關系,但本質上或多或少都與國債利率跑得太快,太超前於政策有關系。

當下,歷史可能不會重演,但已經有許多相似之處。

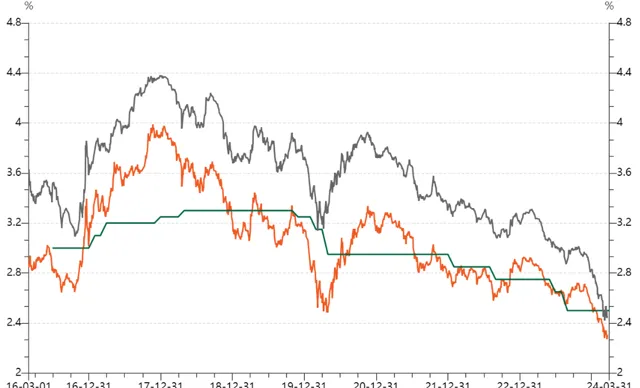

10年期國債收益率跌破2.5%,隨後30年期國債到期收益率也跌破2.5%,兩者已經太超前於政策。

特別要註意的是,30年期國債到期收益率低於1年期MLF收益率,在中國金融歷史上是從來都沒有發生過的事情。

等於說是,我們的金融已經闖入了一個陌生領域。

▲數據來源:wind

為什麽會這樣?

因為資金抱團了,不斷地推升盤面價格上漲,越來越脫離基本面預期。

2023年國內利率環境不斷走低,逆回購調降20個基點,MLF調降25個基點,資產價格越來便宜,市場也因此出現「資產荒」。

商業銀行、保險機構率先出手,開始不斷配置超長期的債券,以期望獲得比短期債券更高的利率收益。

道理很簡單,我借給你10年期錢的利息肯定要比1年期錢的利息高;畢竟,時間越長不確定性越高,違約的機率越高。

否則,我憑什麽要借給你這麽長時間的錢,又擔驚又受怕的。

買的人多了,賣的人少了,價格就上去了,利率就下來了,市場就跑到政策前面了,甚至跑到無人區,泡沫就慢慢吹起來了。

商業銀行、保險機構也不傻,買到差不多就不買了。

誰知道這時候殺出個程咬金。據2月份最後一周銀行間日度交易數據顯示,保險機構、城商行已經開始減倉長期債券,目前買入的主力是證券公司和基金公司。

也就是說,證券公司、基金公司高位接盤了,可能兩方面原因吧。

一方面因為今年1月份市場大跌嚇怕了,另一方面趁著國內降準降息預期升溫博一把。

▲數據來源:網路、侵刪

可是,這顯然不合理。泡沫總歸有回到現實的一天。

當下截至發稿時,3年期儲蓄國債利率為2.38%,已經高於10年期國債到期利率2.3%;

5年期儲蓄國債利率為2.5%,不僅高於10年期國債到期收益率2.3%,也高於30年期國債到期收益率2.46%。

此外,四大行的一些特色存款產品5年期也能做到2.4%,也是高於10年期國債到期收益率。

接下來,市場會怎麽做?

大機率是買入3年期儲蓄國債、5年期儲蓄國債等短期高收益率產品,而拋售10年期國債、30年期國債等產品。

如此,市場必然會發生大幅調整,債券基金、銀行理財、三方財富產品等都可能面臨風險 。

大熱必「死」,多少年的歷史規律了。

大家都瘋狂地搶購某一樣事物時,可以是理財、黃金、房子、加價手機等等,我們就一定要當心財富被精準狙擊。

這個時候,更多的中產反倒開始抄底保險了。保險不僅可以傳承,享受長周期的復利威力。 請註意重點,保險是稀缺復利產品,不同於定期存款的單利!

此外,對於中產而言,保險最大的作用一定是避免債務穿透,避免家庭遇到外部沖擊時實質性破產。

比如,我們生意失敗、創業失利,如果沒有保險,所有的家庭資產都要被用來償還債務,甚至還要背上額外債務,一輩子的打拼都會功虧一簣。

但是,我們有了保險就可以最大程度地避免家庭遇到風險時陷入窘迫,家裏老人、孩子的生活也依然會受到法律的保障,也是給了我們一次東山再起的寶貴機會。

如果,你對財富保障有興趣,可以掃碼加入我們 ,一起保護我們家庭資產不縮水。