昌聯保典 為您提供資產保值的法典

在香港儲蓄險的領域,往往是選擇比努力更重要。產品多如繁星,而真正適合你的可能只有寥寥幾顆。

這裏,我們 從香港儲蓄險的分紅計算、挑選邏輯和保司實力三個方面 進行深入探討,希望對大家有所幫助。

分紅計算

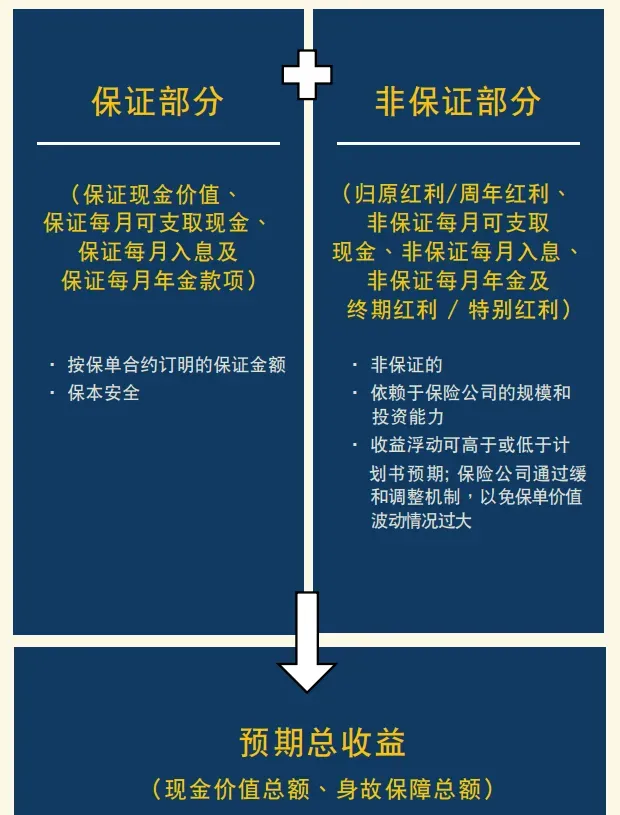

香港儲蓄險的報酬主要由 保證部份和非保證(分紅)部份 組成。

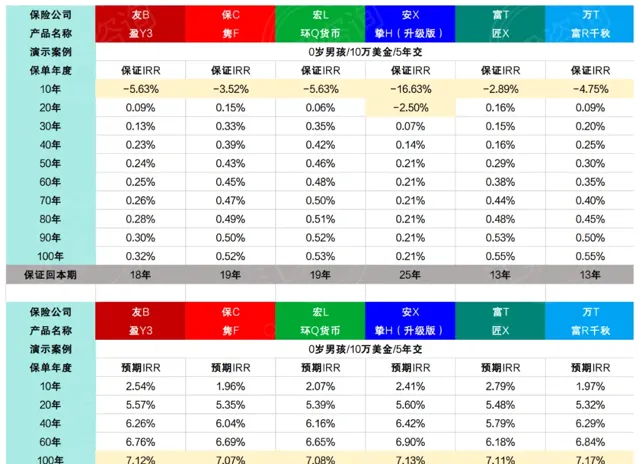

透過反復計算,7%的復利是有可能實作的,但是前提是你需要堅持持有90年甚至100年。顯然,這對大多數人來說是不太實際的。

保證報酬一般相對較低,僅約為0.5%,而分紅部份則相對可觀。

以五年為一個周期,每年投入10萬元為例: 大部份保險產品預計在第八年開始回本 。持有10年,大約可以實作年化2%的復利。持有20年,能達到 5%左右。如果想獲得6%的復利,需要持有40年以上。而要達到 7%的復利,則需要90到100年的持有期。

需要註意的是, 香港儲蓄保險的高報酬是建立在長期持有和高額分紅這兩個條件之上的。如果不能做到至少15到20年的長期持有,投資效果將會大打折扣。

挑選邏輯

01 關註分紅實作率

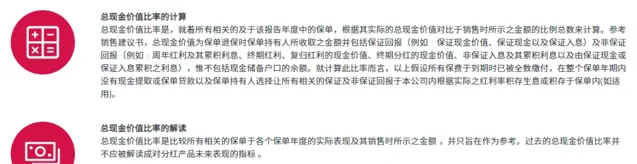

挑選保險和挑選西瓜是一個道理,外觀好看並不代表裏面甜美。香港保險的分紅非常吸引人,但畢竟這只是預期收益。因此, 我們需要關註保險公司過去的分紅實作率和總現金價值比率。

它倆表示了保險公司承諾與實際兌現的比例。也就是當初畫的餅,兌現了多少。

例如,如果實作了 100%,就意味著完全按照預期發放了分紅,而超過 100%則表示發放的分紅比當初的演示還要高。大家可以在各家保險公司的官網上查到這個環節的資訊。當然,過去的演示雖然不能決定未來的情況,但可以作為一個參考。

推薦閱讀:【 】

02 關註信用評級和投資策略

香港的金融行業是一個非常成熟的市場,我們可以依據相關評級機構提供的信用評級來進行選擇。

同時, 務必關註保險公司的投資策略 。盡管分紅險具備獨特的平滑機制,但由於不同的資產配置比例,分紅的穩定性確實會存在一定波動。

比如某些公司的某款產品,其穩健資產的最高配置比例僅為 30%,而股票卻能占到 70%,那麽它實際的分紅就很可能會有較大的波動。

而有些公司的資產配置比例具有較大的彈性,在不同的經濟周期中,它們可以更自如地調配資產比例,從而使分紅的波動更小。至於投資策略的配比,並沒有好壞之分,主要看是否符合你的預期。

03 關註提取方案

你想早享受,還是晚享受,得選對產品。

2024年,香港各家保司都推出了叠代產品。不難發現, 各家保司都把主要精力放在了快速提領上 。各類556,566,567的提取計劃占據了產品主要賣點。

其實快速提領的更新可以算是保司給到客戶最大的誠意。香港各保司也真是拼了老命,因為就投保人來說,越早能看到回頭錢當然越好;就保司而言,前期能給到客戶的收益越高,自己未來的利潤也就越少。

但還有些產品的後期收益較高,復利效果更為顯著。 這種差異會直接影響到我們未來能取出多少錢。

建議大家在選擇時,多設計一些不同的方案,找到最適合自己的產品。追求絕對的收益高低沒有意義,適合自己的才是最好的選擇。

04 關註保司活動和增值服務

香港的保險公司競爭相當激烈,為了爭奪使用者,它們推出的活動非常誘人。很多時候,你比較半天產品分紅,還不如別人的優惠多一點。每個季度,保險公司都會調整方案,要及時留意這方面的資訊哦。

增值服務也有很多,比如更多貨幣轉換、留學激勵、雙貨幣帳戶、保費豁免等等……

保司實力

香港地方雖然不大,但是保險業務歷史很長, 已經有180多年的歷史 ,有大概160家保司,其中長期業務的有50多家。全球20大保險公司,有12間在香港獲授權經營保險業務。這些品牌歷史都十分悠久,發展成熟,很多都有著百年歷史,品牌效應明顯,發展同樣迅猛。

了解香港主流保險公司,讀懂產品背後強力的背書,非常重要。

】

香港保險業法制健全,監管完善,眾多國際保險巨頭匯聚於此,且從未出現過破產案例。經過180多年的發展,香港已成為全球最成熟的保險市場之一,保險市場體系發達,滲透率及密度排名亞洲第一。

對於那些有境外投資需求,但對境外金融市場不熟悉的投資者來說 ,香港保險既具有防禦性,又有長期收益性,是進行海外多元化資產配置的理想選擇。

——End——

本文章及圖片來源於網路,僅為資訊傳播素材,觀點立場和版權屬於原作者。

昌聯保典 為您提供資產保值的法典

END

想快速移民嗎?想海外接業嗎 ?

海外投資專家

昌聯國際為您服務!