人性的考驗,往往是最痛的。

01

今天的文章有些沈重,平時大家也比較忌諱,很多號主都不喜歡寫。

但我想了很久,還是想冒著風險和大家說幾句戳心窩子的真心話。

畢竟關註拾遺的朋友,年紀很多都30+了, 裏面的人性考驗,值得所有朋友引起警戒。

最近一直忙著寫文章,看得我眼睛疼,昨晚難得有空,本想叫上幾個朋友出來吃個飯,散散心。

但電話剛接通,朋友A的情緒就不太對勁,嗓子嘶啞,鼻音很重,像是剛痛哭過一場。

我心裏一驚,忙問她出什麽事了, 她沈默了很久,長長嘆出一口氣。

原來,去年她老公雖然躲過了裁員,但沒躲過調崗降薪。

錢少了,日子緊巴起來,一家人只能消費降級,想著至少熬到還完房貸。

然而,一件突如其來的意外,將她整個小家都擊潰了。

去年年底,她媽媽洗澡時發現左邊乳房邊緣有一個凸起的硬塊,直徑3cm左右。

老人年紀大了,心也大,沒把這件事放心上,也一直沒去醫院檢查。

直到兩個月前,她媽媽感覺這個腫塊好像變大了,腰痛也越來越嚴重,這才去了醫院檢查,確診乳癌, 同時左側腋窩淋巴結,胸骨和左腰椎都有轉移。

中晚期,醫生建議手術,20萬保底,後期還要配合化療、放療、靶向治療和內分泌治療,生存率大概能達到50%。

而且,這個過程還不排除復發的可能, 人和錢,都得隨時待命。

如果不接受這個方案,只能回家保守吃藥,病情可能會快速惡化。

最後是什麽結果,大家都心知肚明。

醫生讓她和母親好好商量下,她媽媽一聽,說這就是個無底洞啊,臉色灰白,眼神麻木。

一直搖頭擺手說不做了,趕緊回家,別費這個冤枉錢。

「那是我親媽,我怎麽忍心看著她回去等死?哪怕是只有1%的希望,我也想爭取啊。」

在她的軟磨硬泡下,老人終於答應先做手術。

病房裏躺了半個多月,整個人骨瘦如柴,臉頰凹陷,戴著呼吸機說不了話。

第一階段花了30多萬,那是她和老公辛苦攢了3年多的全部積蓄。

這還沒完, 後續治療要用到各種放化療器械,加上藥費,一天將近5000多。

此外,家裏還有兩個小孩,都在上小學,很快學雜費也要交了。而她一個家庭主婦,母親沒病之前,老公掙的錢剛夠全家開銷, 現在真的山窮水盡了。

但病不等人,醫院也不是慈善機構,不交錢,就沒有藥。

下場還是一個字,死。

「親戚都借過了,眾籌也發了一圈,大家生活都不容易,有心無力,萬幸還能湊到10來萬,但也只夠扛完這個月,下個月的錢......」

說著說著,她忍不住又哭了,語氣悲涼和頹廢。

實在不行,她也想過賣房, 那剩下兩個孩子怎麽辦? 一個讀五年級馬上要小升初了,放棄公立學校,送回老家縣城留守嗎?

沒了房他們一家老小還得另外租房,這筆錢又從哪裏支出?她老公一個人賺錢還債,會同意她賣房嗎?

這些問題日日夜夜折磨著她,讓她瞬間蒼老了好幾歲。

想到自己母親辛苦操勞了一輩子,到老來還沒怎麽享福,又要為錢發愁,她就萬分心痛.....

「拾遺,你人脈廣,能不能幫幫忙?以後我做牛做馬都會還你這個人情的,真的求求你,我想救我我媽......」

02

電話那頭,她哭聲悲痛,催人淚下,我也忍不住紅了眼眶。

很想幫忙,同時也有些猶豫,畢竟都是上有老下,下有小的中年人,我何嘗不是在硬撐?

營運公號不僅需要精力,還需要金錢。現在經濟形勢太差,接不到廣告的日子裏,我也只能吃老本,同時還要養活一起工作的夥計,壓力同樣不小。

而且這種救命錢,還上一般都遙遙無期, 哪天我自己有急用,還能一直追著人家要嗎?

但人家都求到這份上了,一點都不幫,我心裏實在過意不去。

最後只能微信轉了點錢過去,略表心意。

當時她還想親自跟我說謝謝,突然又接到醫院的催款通知,便匆匆掛掉了電話。

掛了電話後,我失眠了很久,悵然若失,一直到現在都沒緩過來。

親眼看著身邊人陷入窘境,我不由地想到自己,尤其是這兩年忙工作,我陪伴父母的時間很少。

一年見個幾次,每次都感覺他們又老了一點,皺紋更多了,腰背也更佝僂了。

說不定哪天突然有個胸痛頭疼的,去到醫院都可能是大病。

不敢想,如果是我面臨這種「老人和小家」之間的選擇題,怎麽辦?

能做到傾家蕩產嗎?家底沒了,伴侶和小孩怎麽安頓?跟著自己一起長期負債,摳摳搜搜過日子嗎?

面對這個選擇,中年人的恐慌並不難理解,就一個字:錢。

怕生病了沒錢治,怕死了沒錢給家人。

因此,我今天寫這件事,除了警醒自己,也是警醒大家,防患於未然。

不要以為這個是小機率事件,隨著父母一天天老去,身體一天不如一天, 未來我們都可能會遇到這種殘酷的考驗。

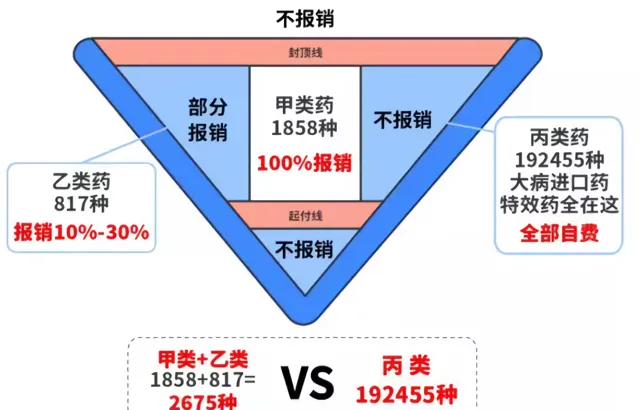

看到這裏,有人可能會說,再不濟還有醫保,真有那麽慘?

之前拾遺有個遠房親戚,他家7歲的孩子因為重感冒住院,伴發重癥肺炎,一查才知道,原來罪魁禍首是肺腫瘤,惡性。

好在親戚家還算有點家底,房子賣了300多萬,帶著孩子遠赴上海異地治療。

這種報銷比例更少,很快他們也捉襟見肘,四處借錢為生。

好好的一個小康家庭,一夜之間全毀了。

可見,一場大病,整個家庭都被摧毀,幾代人積累下的財產付之東流,灰飛煙滅。

這不是危言聳聽,而是赤裸裸的現實。

老人病了我們或許會猶豫,會抉擇,但孩子呢,還那麽小,人生還沒開始,你舍得救嗎?

人生無常,我也經常勸身邊人要盡早做好保障,但很多人還是心存僥幸。

今天我再次很認真地勸大家:

如果你還沒有積累足夠的財產,或者在房貸等家庭負擔下,不能承受上百萬的醫療費。

那在此之前,還是有必要占用一點點現金流,先買份保險。

一旦意外砸下來,保險理賠的錢,能夠讓自己和家人獲得較高的經濟補償,保障有充足的醫療費。

就像我私下整理的看病不花一分錢配置思路:

大病治療費用:約80萬

病後家庭收入損失:50萬/年 *2=100萬

社保報銷:15萬(平均)

商保賠付:165萬(醫療險+重疾險)

假設家人一場大病花費80萬,經過醫保報銷和醫療重疾險賠付後,

剩余100萬拿來補償患病後2年家庭收入損失,

看到這兒可能有人會問:為什麽拾遺你知道這麽多?

我曾花2個月時間去研究各種保險,找了不同保險公司的業務員,但很容易看出他們都是在推銷說服我。

如果有一家平台,能夠站在坑人產品的對立面,把

當時我正是被一家平台的上述服

務所吸引,抱著試一試的心理,

沒想到真有問題。

他們從保單收益過低,保障條款有貓膩上指出了問題,

為了查漏補缺,我還體驗了他們的保障規劃服務,超乎預期!

對,你沒看錯,是真正的

為此我專門記了十幾頁的學習筆記,非常專業細致!

一套規劃流程體驗下來,我不僅對自己家庭的保障規劃更清晰,還能根據最優產品組合,

存在家庭風險短板的家長朋友,都可以去

他們真的不為任何一家保險公司做廣告,

為幫助更多朋友做好專業保障規劃,拾遺

拾遺親身體驗,強烈推薦!

大家也長按二維碼體驗下吧

拾遺7月專屬粉絲福利

🎁

掃一掃

免費 獲得價值 699元

家庭專屬 1V1保障方案3份

+

家庭資產規劃服務

▼

長按辨識二維碼

即可領拾遺專屬福利,前200 名專享

拾遺第四次送粉絲 福利,速領!

限前200名免費!搶到賺到 !

掃碼領取上述 2份額外 福利

附贈家庭資產配置規劃服務

或點選 閱讀原文 領取拾遺專屬福利,限前200名!