開年剛復工,國內車市就在熱鬧又慘烈的氛圍中,拉開了序幕。

熱鬧,是因為比亞迪以 7.98 萬元的秦PLUS 為先頭部隊,打響車圈 2024 年降價潮的第一槍。

並從去年的「油電同價」的口號升級到了「電比油低」,緊接著長安、吉利等迎頭跟上,在秦PLUS 榮耀版上市的 2 天時間,有超過 5 家品牌,選擇了官降。

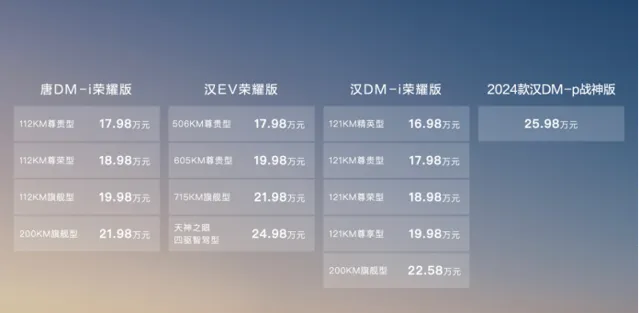

而今天又推出「唐漢榮耀版 」 車型,以 16.98 萬元起的漢MD-i,再次突襲車圈。

不用多說,也不用多分析,價格戰、內卷和掀桌子的東風,顯然已經刮到了2024 年。

而另一邊,也是在復工第一天,高合就被曝出停擺的傳聞。

大致是:工廠停工停產、高管們都在忙著找工作,丁磊手上沒錢。

繁華與衰敗之間形成了鮮明的對比,也再次把新勢力造車是否長遠,這個老生常談的話題,推到了風口浪尖。

老狐也想起,此前余小嘴等車企掌門人和高管曾表示:未來中國汽車的主要玩家會小於等於 5 家,超過 10 家的可能性不大。

馬斯克更直接預言:未來全球只有 10 家車企,會是特斯拉 +9 家中國車企。

要知道,相比美國有 4 家車企、日本 9 家和歐洲的不到 10 家, 我們國內擁有幾十家車企, 有銷量的品牌超過 160 個,在售車型多達千款以上,穩居全球第一大汽車市場多年。

在百年一遇的電驅化變革之下,競爭和淘汰賽真的會如此猛烈嗎?

首先,能否跟上電動化,智慧化轉型的節奏是關鍵

我們先把傳統車企、新勢力,燃油和電驅的門第之分,放在一邊。

淘汰這個機制,一直貫穿著整個汽車行業,和手機、家電等產業一樣,混不下去,最終就是會消失,這也是市場和消費者選擇的結果。

汽車產業的洗牌和重組,大概經歷了幾個階段。

第三方 (維基百科) 資料顯示,作為曾經的全球第一大市場,至今美國倒閉的車企超過了 1500 家,基數要比我們國內多很多。

作為自由、個性的代表,美國消費者鐘愛大排量、馬力強的車型,並孕育出了 1/4 英裏直線加速賽、摩押越野大會、皮卡改裝等獨特的汽車文化。

但是到了石油危機之後,許多家庭難以承擔大排量汽車的油費,更加經濟、耐用的日本車抓住了機會,一躍成為燃油車時代的巨頭。

相比較來說,歐洲市場要更加保守一些,消費者要更喜歡本土品牌,日系車雖然開啟了市場大門,但銷量表現比較平淡。

不過,在其他市場,豐田、本田的銷量也要遙遙領先雪鐵龍、標致等,從號召力的角度來說,歐系車更具含金量的是奔馳、寶馬等豪華品牌,普通品牌中脫穎而出的只有大眾。

2022 年,日本汽車的全球銷量已經達到了 2051 萬輛,是唯一達到該量級的汽車銷售國。

淘汰和消失的故事,同樣也在國內市場上演著,像華泰、野馬、雙環等,年輕的小朋友們可能都沒聽過。

說了這麽多,只是想總結一個規律:被淘汰,肯定是行銷、技術、資金和制造等存在短板。

但底層邏輯是,我們的消費需求一直在變化,能跟的是上市場轉型節奏,才是車企保持活力的關鍵。

老狐覺得,傳統車企、新勢力,燃油和電驅等標簽,在生存問題面前都是不絕對的。

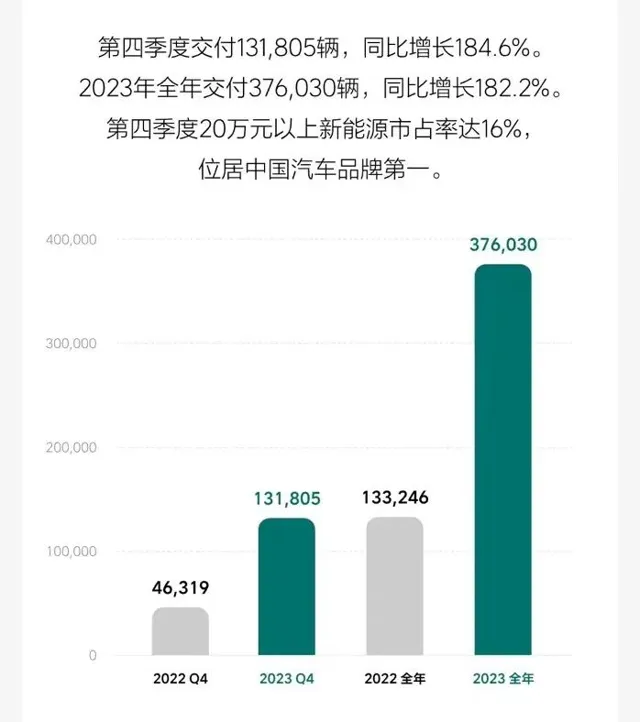

像理想已經成為了國內首家銷突破 50 萬輛的新勢力;電轉型緩慢的豐田,在 2023 年竟然創造了新的銷售紀錄。

*來源理想汽車 2023 年財報

最讓人焦慮的顯然是價格戰和智慧化。

價格戰直接給制造成本和盈利能力提出了新的壓力和要求。

智慧化像智慧座艙和智駕輔助等,直接將車從傳統硬體,到軟體、智慧化進行了重新的定義和升級,像不久前上市的問界 M9,在車燈和底盤方面,都玩出了新的花樣。

對了,老狐的問界 M9,已經在路上了,不出意外,下周能提車。

與此同時,國內消費者也正在更註重實際體驗,品牌的邊界逐漸變得模糊。

有第三方機構統計:國內車主是品牌忠誠度最低的,換車時,有超過 8 成使用者,會首選考慮其他品牌。

2015 年的北京車展,曾有媒體前輩指著各種小眾的品牌和車型說,國內市場的包容度真的太高了,有些車在海外市場,甚至是本土都賣不了幾輛,但進入國內,日子過的卻非常滋潤。

但這樣的時代,似乎也一去不復返了。

從謳歌、Jeep、雷諾到三菱,一些一線、二線的海外品牌,在國產後甚至會在國內混不下去,有些徹底結束,有些則轉為進口銷售。

我們也可以具體到按車型劃分,在轎車、SUV 和 MPV 幾大類別中,銷量排名前 20 的,除了少數新能源脫穎而出,近幾年一直沒有太過突出的變化,市場格局已經形成,且兩極分化的趨勢非常明顯。

當然,站在消費者的角度來說,去包容度,恰恰也是市場成熟的標誌,消費者越來越懂車。

如此說來,邊緣化的品牌是不是真的要沒機會了?

我覺得短期內也許不太現實。

老狐直接說觀點:國內市場短期淘汰至 5 家以內,似乎也是不太現實的。

我覺得最近的淘汰言論,主要指新能源車取代傳統燃油,如此以來,電轉型落後的車企,顯然會處於被動的位置,而且價格戰不斷升溫,規模小一些的,成本和盈利可能會先扛不住。

因為汽車行業一直都是一個馬太效應非常明顯的行業,也就是 強者越強,弱者越弱。

但是我們從另一個角度出發來看,國內市場的體量實在是太大了。

老狐統計了一下,國內排名前 20 的品牌,市場占比能達到 80% 左右。

其他小眾品牌仍能分到 20% 的市場份額,也就是年銷 500 萬輛的市場規模,數量上仍然非常龐大的。

超過 2023 年印度市場 410 萬輛的總銷量,相當於日本和巴西市場的年銷之和。

也就是說足夠大的市場基數,依然為車企提供著充足的養份。

同時,排名前 20 的品牌中,國產車企和合資,基本各占半壁江山,清一色的國際性大公司,而且除了簡單的市場競爭關系,還有地方經濟保護和稅收、就業等其他特殊因素。

所以,最不確定的還是新能源車的發展。

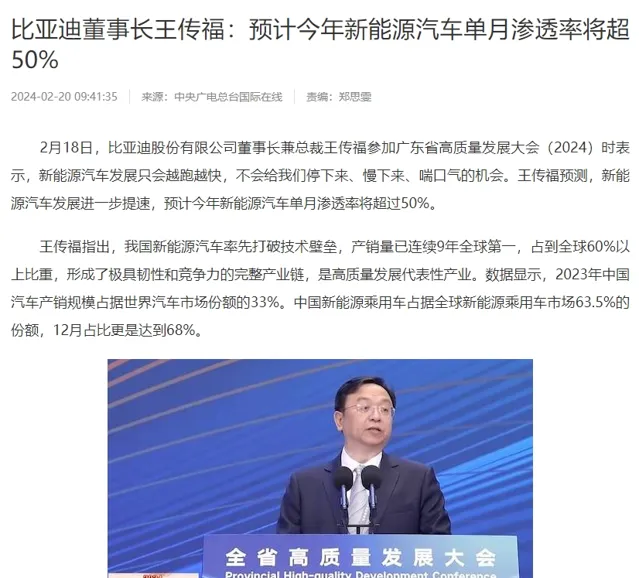

最近,王傳福表示:新能源汽車只會越跑越快,預計今年中國新能源車單月滲透率會超過 50%。平均到月銷的就是 150 萬輛左右,一旦實作,國內將輕松成為年銷過千萬輛級別的新能源市場。

老狐覺得可能性非常大。

2023 年,新能源全年滲透率達到了 35%,單月最高滲透率突破了 40%,王傳福的豪言並非翻倍式的大躍進,而是有序的目標。

比亞迪也正在透過「油比電低」,來推動整個新能源市場的加速普及,尤其是在主流品牌紛紛加入價格戰後,轉化的速度,可能會更快。

而且事物的發展超過 50%,就是一個裏程碑。

現在我還是看很多網友不認可新能源車,但是當超過 50% 的時候,很多人的觀念可能會被潛移默化。那麽還沒有轉型成功的車企,就真的危險了。

所以,長期來看,我是認可余小嘴的觀點的,未來中國市場的主要玩家數量可能會小於 10 家,跟手機行業如出一轍。

當年國內幾十家手機品牌,現在一只手能數得過來,小眾品牌基本都已經死掉,取而代之的是大品牌旗下的子品牌。

同理,汽車行業也一樣,巨頭們看到哪個細分市場有價值,自己有技術又有錢,往裏面卷死那些獨立小品牌是必然發生的事情。

比亞迪集團已經推出了王朝系列,海洋網系列,仰望、方程式豹、騰勢等等各個領域的車型。

華為「四界」的定位也各不相同。

華為和比亞迪,要錢有錢要技術有技術。所以強者越強,弱者越弱,甚至消失,在大多數行業都適用,車企也不例外。

所以,老狐認為短期內,會競爭出幾家大絕對的巨頭,其他車企慢慢邊緣化,再接著,這些巨頭會去蠶食邊緣化的車企,直至完全勝利。剩下幾家巨頭。

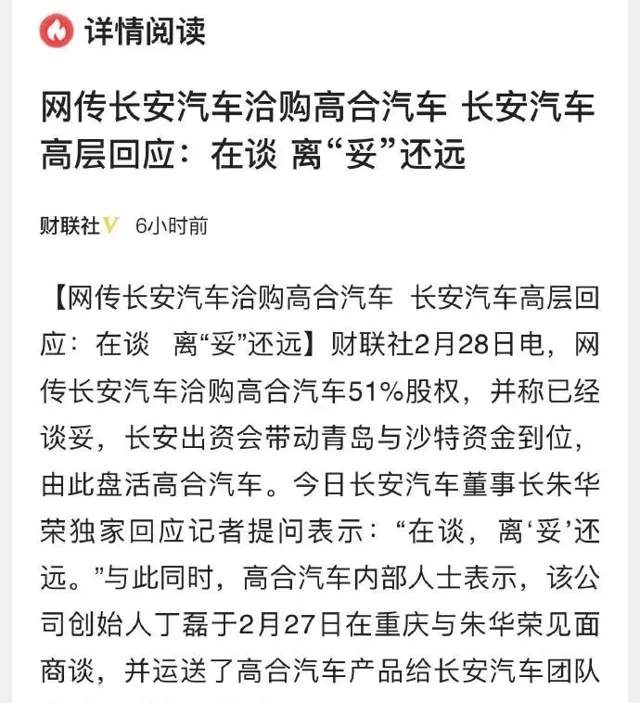

這不,今天傳聞長安汽車要收購高合汽車?

接下來你們覺得哪些車企會很危險?

總的來說,能夠在今天生存下來,而且活的不錯的車企,必然是在核心技術、產品定義、供應鏈條、銷售渠道、市場行銷等多個層面,都有所作為的。

畢竟造車是一場長跑,在優勝劣汰的法則中,各家都會變得更加全面而具有韌性。

老狐比較欣賞哪咤張勇的態度,「他呼籲不必過分憂慮未來,做好眼前的市場,剩下的交給時間和市場去決定」。

大家怎麽看?您覺得未來國內市場會留下誰?誰又會被淘汰?

老狐比較看好華為和比亞迪,一個幫助車企造好車,一個擁有汽車的全產業鏈,怎麽看,都是穩贏的局面。

參考資料:

汽車之家、懂車帝

編輯: 澤天 周明