企業偷稅漏稅無處不在!學校也不例外!

1

學校偷稅漏稅7000多萬

校長被判刑3年半!

經國家稅務總局馬鞍山市稅務局稽查局檢查,發現馬鞍山中加雙語學校在2003年06月至2019年09月期間,主要存在以下問題: 采取偷稅手段,不繳或者少繳應納稅款7107.97萬元。

依照【中華人民共和國稅收征收管理法】等相關法律法規的有關規定, 對其處以追繳稅款7107.97萬元的行政處理、處以罰款706.55萬元的行政處罰。

據中國裁判文書網訊息,2021年4月6日,馬鞍山市中級人民法院對該案作出二審裁定,即被告人沈華橋犯非國家工作人員受賄罪,判處有期徒刑三年六個月,並處罰金人民幣二十萬元。

據悉被告人沈華橋在擔任馬鞍山市中加雙語學校高中部教學副校長、執行校長、宣城市第十三中學校長期間,利用職務便利,多次索取或者非法收受賄賂人民幣151.0985萬元。

據官網資訊顯示,馬鞍山中加雙語學校是一所全封閉、半軍事化管理的民辦寄宿式全日制中學。校園內教學區、生活區、運動區布局合理,校園青山環繞、綠樹成蔭、小橋流水、荷香滿園,是一所充滿文化氣息的花園式學校。自2003年辦學以來,學校先後獲得「平安校園」、「綠色學校」、「食品衛生等級A級單位」、「園林化單位」、「安徽省民辦教育先進單位」、「全國民辦教育先進單位」、「國家十二五規劃課題實驗學校」等榮譽稱號。

2

個人、企業要註意以下高危行為

避免引發偷稅風險!

對於個人而言,要嚴防以下高危行為,避免引發偷稅風險: 1、股權轉讓不申報、虛假申報

根據【個人所得稅法】的規定,如果發生個人股權轉讓行為,轉讓者應就其股權轉讓所得, 按「財產轉讓所得」在規定期限內進行個人所得稅納稅申報,並足額繳納個人所得稅。 如果在股權轉讓時,轉讓者不進行納稅申報或進行虛假納稅申報,逃避繳納稅款,將構成偷稅受到稅務行政處理處罰甚至被追究刑事責任。 2、陰陽合約隱匿收入

範冰冰稅案、鄭爽偷稅新聞使「陰陽合約」偷稅的行為為公眾所熟知。包括影視明星在內的高收入群體,常有獲得高額勞務報酬的情況,由於合約金額較大,因而需要承擔較高的稅負。采用「陰陽合約」掩飾真實交易金額,可以將部份收入隱藏,從而逃避繳納稅款。但實際上,稅務部門對於真實交易資訊並非不能掌握,如果能夠獲取銀行帳戶流水資訊,就能夠在一定程度上戳穿虛假的合約金額。 3、編造虛假交易套現發薪

透過編造虛假交易偷逃個稅,也是個稅領域普遍存在的問題。 例如,為達到少繳個人所得稅的目的,有的企業和服務類公司(如勞務公司、派遣公司)簽訂合約虛構交易,以表面購買某種服務為掩護,將要付給高管、員工的薪資薪金轉移至服務類公司,再由服務類公司套現給企業高管和員工,一旦被稅局查處,將面臨補繳稅款、滯納金處理和罰款處罰。 4、轉變收入性質逃避納稅

這種行為在最近查處的帶貨主播偷稅案中表現的尤為明顯。由於勞務報酬最高級稅率要高於經營所得最高稅率,將個人勞務報酬轉為個體工商戶收入可以降低其收入的適用稅率,達到減少納稅的目的,然而該種行為如 果被認定為轉變收入性質避稅,則面臨構成偷稅的風險。 5、利用稅收窪地轉移收入

對於高收入人士,在稅收窪地設立個體工商戶、個人獨資企業則能夠透過享受核定征稅等優惠實作少繳個人所得稅的目的。但是,如果只是為了逃避繳納個稅而並無實際經營,則面臨被查處要求補繳個稅及加收滯納金的風險,隨著核定征收政策收緊,該種方式在未來的存在空間將縮小,面臨的偷稅風險越來越嚴重。 6、虛開發票沖減收入

近年來,虛開發票現象屢見不鮮,甚至成為某些高收入者沖減收入、抵免稅收的手段之一。 虛開發票沖減收入以減少納稅不僅屬於偷稅行為 ,虛開發票行為本身還可能構成虛開違法甚至犯罪,被追究行政責任甚至刑事責任。

對於企業而言,以下六類偷稅行為應重點防範: 1、私戶收款隱瞞收入

有許多企業為了避免繳納企業所得稅,將本應由公司帳戶收取的款項,轉由個人帳戶收款,不記入企業賬簿,在向稅務機關申報納稅時隱瞞相關收入,該類行為屬於不列、少列收入進行虛假納稅申報的偷稅行為。 2、未開票收入不入賬

無論是否開票,只要發生的銷售行為、確認銷售收入,均應當申報納稅。對於未開票銷售收入,如果公司未申報納稅,一旦經稅務機關查證屬實,則將認定其少列或不列收入,同樣屬於偷稅行為。 3、簽訂陰陽合約虛假申報

簽訂陰陽合約偷稅也經常發生在企業的身上。對於應稅交易,透過簽訂兩份合約,透過虛假的「陽合約」隱藏交易金額,向稅務部門申報逃避繳納稅款,屬於【稅收征收管理法】規定的進行虛假的納稅申報的偷稅行為。 4、多列成本、費用偷稅

多列成本、費用等支出以減少納稅也是眾多企業可能發生的偷稅行為。實務中, 透過多報薪資和勞務費虛增成本費用,利用咨詢費、會議費等形態業務虛增支出等行為尤為常見 ,以上行為都屬於多列支出的偷稅行為。 5、關聯交易避稅

近年來,企業間的關聯交易逐漸增多,透過關聯交易逃避納稅的手段也更為多樣,同時,面臨的涉稅風險也愈發明顯。在關聯企業間,企業實施明顯低於市場價格向關聯企業銷售產品、無償出租房屋等行為,都容易引發稅務機關的關註,可能被認定偷逃稅款追究責任。 6、利用優惠政策偷稅

國家出台的稅收優惠政策,是為了對有關企業進行扶持或鼓勵,以更好地促進國家經濟的發展,但實務中有的企業卻利用稅收優惠政策偷稅,如有的企業透過偽造申報材料獲取高新技術企業認定,從而實作少繳稅款的目的,則可能被定性為進行虛假納稅申報的偷稅行為。

3

現在風聲這麽緊

趕緊自查涉稅風險!

一、 增值稅

二、 企業所得稅

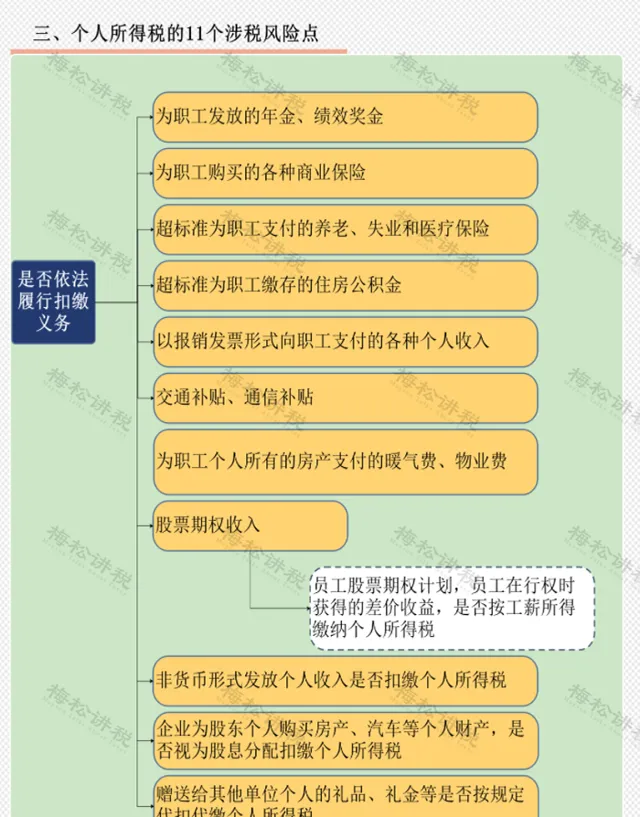

三、個人所得稅

四、其他稅種

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出