進項稅抵扣、勾選、申報、記賬全攻略,小編都給大家整理好了,抓緊收藏學習吧!

0 1

哪些票據憑證可以抵扣進項稅?

一、增值稅專用發票

從銷售方取得的增值稅專用發票上註明的增值稅額,準予從銷項稅額中抵扣。

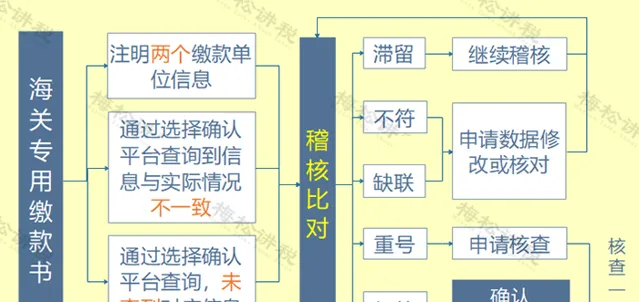

二、海關進口增值稅專用繳款書

從海關取得的海關進口增值稅專用繳款書上註明的增值稅額,準予從銷項稅額中抵扣。

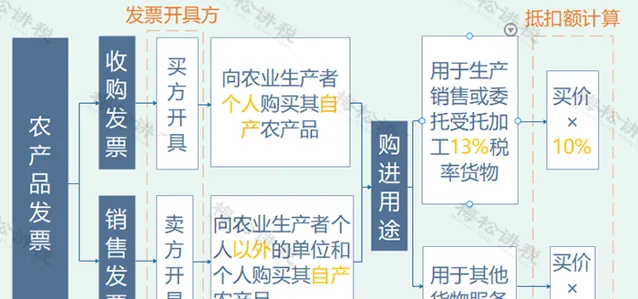

三、農產品收購發票或銷售發票

購進農產品,除取得增值稅專用發票或者海關進口增值稅專用繳款書外,按照農產品收購發票或者銷售發票上註明的農產品買價和扣除率計算的進項稅額。

計算公式為:進項稅額=買價×扣除率

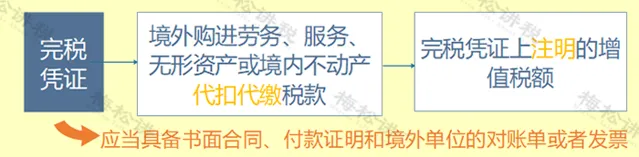

四、代扣代繳的完稅憑證

從境外單位或者個人購進勞務、服務、無形資產或者境內的不動產,自稅務機關或者扣繳義務人取得的代扣代繳的完稅憑證上註明的增值稅額,準予從銷項稅額中抵扣。

資料不全的,其進項稅額不得從銷項稅額中抵扣 。

五、機動車銷售統一發票

從銷售方取得的稅控機動車銷售統一發票上註明的增值稅額,準予從銷項稅額中抵扣。

六、通行費發票

通行費 ,是指有關單位依法或者依規設立並收取的過路、過橋和過閘費用。自2018年1月1日起,納稅人支付的道路、橋、閘通行費,按照以下規定抵扣進項稅額:

1 、 納稅人支付的道路通行費,按照收費公路通行費增值稅電子普通發票上註明的增值稅抵扣進項稅額。

2 、 納稅人支付的橋、閘通行費,暫憑取得的通行費發票上註明的收費金額按照下列公式計算可抵扣的進項稅額:

橋、閘通行費可抵扣進項稅額=橋、閘通行費發票上註明的金額÷(1+5%)×5%

特別提醒:

(一)客戶通行經營性收費公路,由經營管理者開具征稅發票,可按規定用於增值稅進項抵扣;透過政府還貸公路,由經營管理者開具財政部門統一監制的通行費財政電子票據,不得用於增值稅進項抵扣。

(二)客戶采取充值方式 預存通行費 ,可由ETC客戶服務機構開具不征稅發票, 不可用於增值稅進項抵扣 ;客戶預存通行費未索取不征稅發票,在實際發生執行交易後索取電子票據的可以取得征稅電子發票或者財政電子票據,參照上述第(一)項操作執行。

七、旅客運輸憑證

納稅人購進國內旅客運輸服務,其進項稅額允許從銷項稅額中抵扣。對納稅人未取得增值稅專用發票的,暫按以下規定確定進項稅額:

0 2

哪些票據憑證不能抵扣進項稅?

(一)用於 簡易計稅 方法計稅計畫、 免征 增值稅計畫、 集體福利 或者 個人消費 的購進貨物、加工修理修配勞務、服務、無形資產和不動產。其中涉及的固定資產、無形資產、不動產,僅指 專用於 上述計畫的固定資產、無形資產(不包括其他權益性無形資產)、不動產。納稅人的交際應酬消費屬於個人消費。

(二) 非正常損失 的購進貨物,以及相關的加工修理修配勞務和交通運輸服務。

(三) 非正常損失 的在產品、產成品所耗用的購進貨物(不包括固定資產)、加工修理修配勞務和交通運輸服務。

(四) 非正常損失 的不動產,以及該不動產所耗用的購進貨物、設計服務和建築服務。

(五) 非正常損失 的不動產在建工程所耗用的購進貨物、設計服務和建築服務。

納稅人新建、改建、擴建、修繕、裝飾不動產,均屬於不動產在建工程。

(六)購進的 貸款服務、餐飲服務、居民日常服務 和 娛樂服務 。

(七)財政部和國家稅務總局規定的其他情形。

0 3

進項稅如何勾選?

數電票試點納稅人在電子稅務局勾選抵扣進項稅:

一、【我要辦稅】 —— 【 稅務數位帳戶 】

二、 稅務數位帳戶頁面 , 進入【 抵扣類勾選 】模組 , 在【 抵扣勾選 】分頁,選擇查 詢條件後點選【 查詢 】,查到數據後在最左側勾選框內勾選本次需要認證的發票(也可以點選全部勾選),點選【 送出勾選 】 。

三、 送出勾選成功後,進入抵扣勾選選單右側【 統計確認 】分頁,如果當前稅款屬期還未生成勾選結果的統計報表,可點選「申請統計」按鈕進行統計。 申請統計 送出後系統將對納稅人勾選結果進行即時統計。

溫馨提示:

申請統計選單是藍色的,則代表還未申請統計,需要先點選此選單進行統計 。

四、 核對統計數據無誤後,需對統計表進行確認,點選【 統計確認 】按鈕,出現確認統計彈窗,點選 【繼續】 後確認統計成功,下方按鈕變為 【撤銷確認】 (所屬期內撤銷後可繼續認證發票申請統計確認)

註:確認成功後可【打印】抵扣類勾選統計結果,並且【下載發票明細】

04

進項稅如何申報?

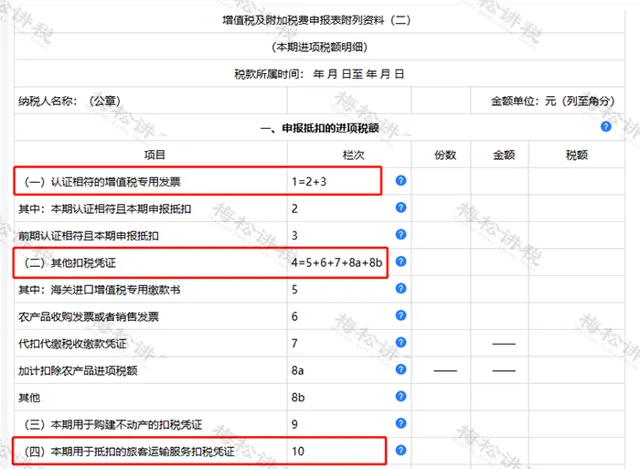

進項稅明細主要在 【增值稅及附加稅費申報表附列資料(二)】 中反映。

一般納稅人增值稅申報表附表2的1-12行反映的就是我們當期申報的進項稅,我們所有的抵扣憑證透過勾選確認、計算後都會填列到這裏。

當然,如果企業還適用 「加計抵減」 相關政策,還需要填報 【增值稅及附加稅費申報表附列資料(四)】 。

05

進項稅轉出如何做賬?

一、用於簡易計稅計畫、免稅計畫

借:成本費用科目

貸:應交稅費——應交增值稅(進項稅額轉出)

溫馨提示:

成本費用科目包括原材料、庫存商品、生產成本、工程施工、主營業務成本、在建工程、固定資產等, 如果屬於處理以前年度事項,涉及損益則透過「 以前年度損益調整 」科目 。 下同。

二、用於交際應酬、業務招待

借:銷售費用、管理費用

貸:應交稅費——應交增值稅(進項稅額轉出)

三、用於集體福利或者員工個人消費

借:管理費用、銷售費用、制造費用等

貸: 應付職工薪酬——職工福利 (貨物 +進項稅)

借:應付職工薪酬——職工福利

貸:應交稅費——應交增值稅(進項稅額轉出)

四、發生非正常損失

非正常損失,是指因管理不善造成貨物被盜、遺失、黴爛變質,以及因違反法律法規造成貨物或者不動產被依法沒收、銷毀、拆除的情形。

借:營業外支出

貸:應交稅費——應交增值稅(進項稅額轉出)

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出