小編溫馨提示,2024年有2項申報到3月31日結束!這是這段時間大家需要重點關註的事項哈。

0 1

不延期!不延期!

3月底結束!

納稅人務必重視,盡早完成。

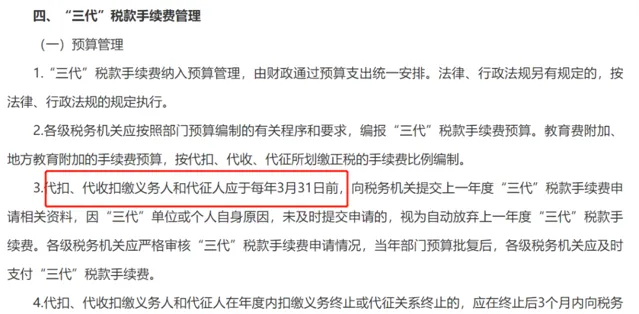

一、 個人所得稅手續費退付申請,截止到 3月31日

( 提醒:該檔中,修改了部份三代手續費的比例,但是對於我們財務日常接觸最多的個人所得稅代扣代繳手續費的比例,依舊是 2%。 )

個人所得稅手續費, 說白了就是公司幫員工代扣代繳個稅,稅局按入庫個稅金額的2%給予的手續費退付 ,但是必須要你申請一下,3月31日前網上送出申請,稅局就把錢返還給公司。

註意: 個稅手續費申請返還截止日不是3月31日,過期不申請,視同放棄。

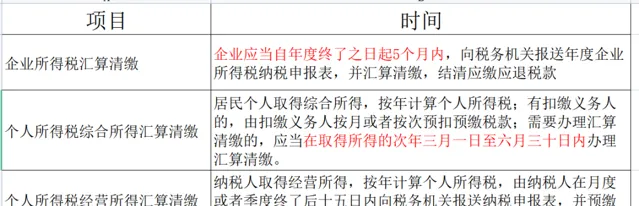

二、 經營所得的個稅匯算清繳,截止到 3月31日

註意: 經營所得個稅 匯算清繳,截止日不是5月底,更不是6月底!

另外,還有兩項匯繳,大家一定要與上述分開,不要漏報漏繳!

1、企業所得稅匯算清繳5月31日結束!

2、居民個人綜合所得的個稅匯算清繳3月1日開始6月30日結束!

三種匯算清繳,大家搞清楚了嗎???

0 2

不延期!個稅手續費退付申請!

3月31日前,務必完成!

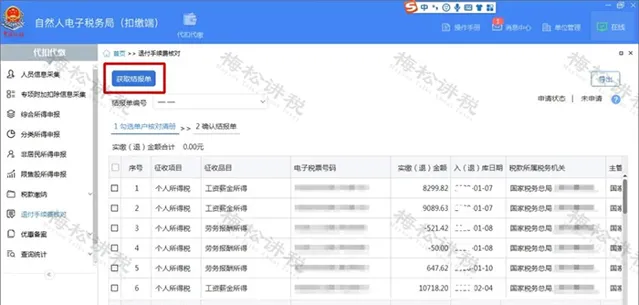

自2024年1月1日至3月3日,扣繳單位可透過自然人電子稅務局(扣繳端)「退付手續費核對」模組申請辦理2023年度個人所得稅扣繳手續費退付。

操作步驟:

第一步:登入自然人電子稅務局(扣繳端)。

第二步:登入扣繳端後,在「代扣代繳」界面,點選左側選單「退付手續費核對」

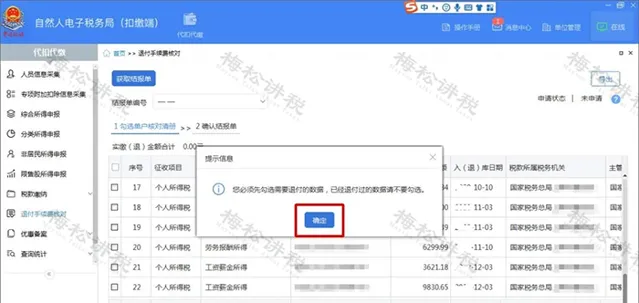

第三步:點選【獲取結報單】按鈕獲取「結報單」和「單戶核對清冊」,分別檢視核對上一年度本單位個人所得稅扣繳匯總與明細申報記錄,確認實繳(退)金額及入(退)庫時間是否正確。

溫馨提醒:

(1)已經結算退付過手續費的數據,請勿進行勾選。

(2)若核對結報單數據有誤的,請前往主管稅務機關辦稅服務廳進行處理。

第四步:核對完成後,點選【申請退庫】。

溫馨提醒:

(1)【確認結報單】界面中結報期限應為2023-01-01至2023-12-31。

(2) 系統顯示的結報時限是入庫日期而非稅款所屬期。

第五步:在【代扣代繳手續費退費申請】中依次選擇「開戶銀行」、「銀行帳號」【送出】 。

待稅務機關稽核完成後,即可返還對應的手續費至所選擇的銀行帳戶內,請註意查收!

溫馨提醒:

(1)收款人名稱為扣繳義務人已在稅務機關備案的銀行帳戶名稱,銀行帳號為扣繳義務人已在稅務機關備案的銀行帳號。

(2)收款人名稱與扣繳義務人名稱不一致的,請前往主管稅務機關辦稅服務廳進行處理。

二、手續費到賬後,企業如何核算和使用? 1、企業能取得多少手續費? 簡單說,如果企業代扣代繳個稅100萬元,就可以收到2萬元的手續費返還。 2、手續費怎麽用? 相關法規沒有硬性規定企業取得手續費的用途,可以獎勵給辦稅人員,也可以用於公司的日常開銷。

根據 以及 相關規定, 對於企業取得代扣代繳個人所得稅手續費返還,從用途上可以有兩種方式:一是用於提升辦稅能力、獎勵辦稅人員,二是用於代扣代繳工作的管理支出。 3、會計上怎麽核算?

企業收到手續費屬於本單位的收入,應該單獨核算,財政部會計司 【關於2018年度一般企業財務報表格式有關問題的解讀】中明確,個稅手續費返還應該計入報表「其他收益」計畫。

會計分錄:

(1)收到返還手續費

借:銀行存款

貸:其他收益

應交稅費-應交增值稅(銷項稅額)

(2)支出時根據不同用途做分錄

如獎勵給財務部辦稅員的:

借:應付職工薪酬

貸:銀行存款

用於日常支出的,計入相關費用即可。

三、返還手續費要不要交稅?

1、增值稅

關於增值稅的繳納 基本各地都有需要繳納增值稅的口徑。

依據國家稅務總局12366納稅服務平台給出的回復, 個人所得稅手續費應按「經紀代理服務」計畫繳納增值稅,一般納稅人稅率為6%,小規模納稅人征收率為3%(二哥註:疫情期間1%,季度銷售額不超45萬享受免稅)。 持有這個觀點的還有深圳、內蒙古、廈門、安徽、大連、重慶、遼寧、河南、福建、浙江等地稅務局。 實際操作中,建議企業咨詢當地主管稅務機關。

2、企業所得稅

根據【企業所得稅法】和 的規定,企業收到的手續費應計入當年收入總額,並按規定繳納企業所得稅。

同時,與收入相關的合理支出可以在所得稅稅前進行扣除。如用於辦稅員的獎勵,可以作為薪資薪金支出進行稅前扣除。

3、個人所得稅

手續費獎勵給辦稅員的,要不要代扣代繳個稅? 存在爭議 。

江蘇省、安徽省稅務局認為,根據財稅字〔1994〕20號的規定,應該免征個稅。 ( )相關規定,個人辦理代扣代繳稅款手續,按規定取得的扣繳手續費,暫免征收個人所得稅。 河南省、河北省、山東省 認為單位取得手續費後再支付給本單位辦稅人員 ,不屬於財稅字〔1994〕20號規定的免稅情況,應該並入薪資薪金納稅。

實際操作中,建議咨詢當地主管稅務機關。

0 3

小微企業還有哪些稅收優惠?

一圖讀懂!

0 3

小微企業還有哪些稅收優惠?

一圖

0 3

官宣!不延期!

3月31日前,務必完成!

經營所得個稅匯算清繳應在3月31日前完成! 一、哪些人需要辦理呢?

個體工商戶業主、個人獨資企業投資者、合夥企業個人合夥人、承包承租經營者個人以及其他從事生產、經營活動的個人,在中國境內取得了經營所得,並且 實行查賬征收的 ,需要辦理個人所得稅經營所得匯算清繳。

一、 在哪兒繳?怎麽繳?

只取得一處經營所得——向經營管理所在地主管稅務機關辦理——填【個人所得稅經營所得納稅申報表(B表)】;取得多處經營所得——分別向經營管理所在地主管稅務機關辦理——填【個人所得稅經營所得納稅申報表(B表)】, 但要選擇一處進行匯總申報,填【個人所得稅經營所得納稅申報表(C表)】 。 三、辦理渠道有哪些?

(一)自然人電子稅務局WEB端;(二)自然人電子稅務局扣繳端;(註意只能報【個人所得稅經營所得納稅申報表(B表)】)(三)經營管理所在地主管稅務機關辦稅服務廳。 四、經營所得匯算清繳稅款如何計算? 看看公式:

應納稅所得額=收入總額 -(成本+費用)- 損失 溫馨提示:

1.取得經營所得的個人, 沒有綜合所得的 ,計算其每一納稅年度的應納稅所得額時,應當減除費用6萬元、專項扣除、專項附加扣除以及依法確定的其他扣除。2.從兩處以上取得經營所得的,應匯總計算個人所得稅;合夥企業合夥人的經營所得應納稅所得額采取「先分後稅」原則計算。

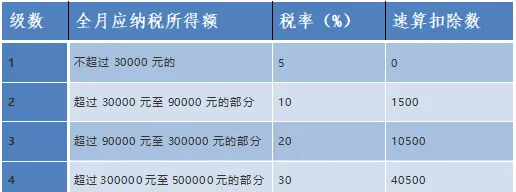

個人所得稅稅率表

(經營所得適用)

二、 個人所得稅「經營所得」 匯算清繳案例 一)案例 張某於2023年10月創辦陽陽工作室(個人獨資企業),2023年10月~12月取得收入100萬元,成本費用為80萬元。其中, 列支張某薪資1.8萬元 、家庭消費性支出2萬元,業務招待費超標列支1.2萬元,張某當年無其他所得, 實際繳納基本養老保險和基本醫療保險0.5萬元和0.4萬元 ,符合條件的專項附加扣除贍養老人為0.6萬元。假設稅務機關認定為按季申報,請問張某如何辦理2023年度的預繳申報和匯算清繳申報?

解析:

1、2024年1月辦理2023年第四季度預繳申報時:根據國家稅務總局公告2019年第46號檔對【個人所得稅經營所得納稅申報表(A表)】第8行的填表說明,因陽陽工作室在納稅年度中間開業,張某應預繳個人所得稅:

第8行「投資者減除費用」: 填寫根據本年實際經營月份數計算的可在稅前扣除的投資者本人每月5000元減除費用的合計金額。

第四季度減除費用:0.5×3=1.5(萬元);應納稅所得額為:100-80-1.5-0.9=17.6(萬元);應預繳個人所得稅:17.6×20%-1.05=2.47(萬元)。

2、2024年3月31日之前辦理2023年度匯算清繳申報時:工作室列支投資者張某薪資、家庭消費支出、業務招待費超標準列支應進行納稅調整,納稅調整增加額5萬元(1.8+2+1.2)。

根據國家稅務總局公告2019年第7號檔對【個人所得稅經營所得納稅申報表(B表)】第42行的填報說明,投資者減除費用為6萬元。 專項附加扣除在匯算清繳時可以扣除。

2023年度應納稅所得額:(100-80+5)-6-0.9-0.6=17.5(萬元);應繳納個人所得稅=17.5×20%-1.05=2.45(萬元);應退個人所得稅=2.47-2.45=0.02(萬元)。

二)申報指引 為方便您直觀的了解匯算清繳的操作方式,特意以上述案例為例整理了web端的操作介紹,您在登入自然人電子稅務局後,可以按照以下流程操作: 1. 登入自然人電子稅務局WEB端(可使用個稅APP掃碼登入,或賬密登入):

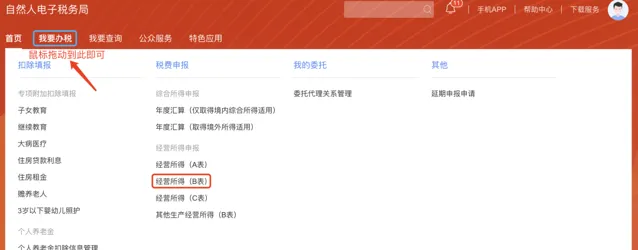

2. 點選【我要辦稅】(首頁使用滑鼠拖動到【我要辦稅】即可出現下拉選單)—【稅費申報】—【經營所得(B表),進入匯算清繳申報界面:

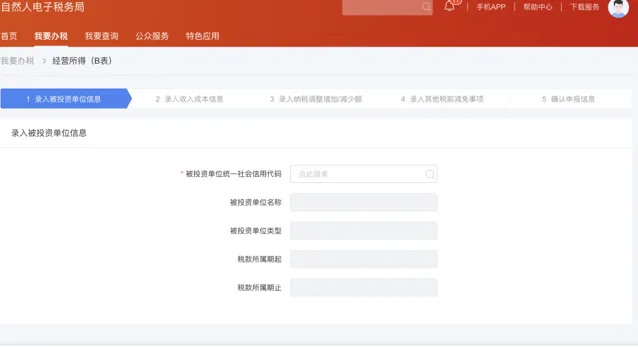

3. 選擇相應 申報年度,點選確定後,錄入被投資單位資訊。若被投資單位型別為合夥企業,則錄入被投資單位統一社會信用程式碼後,系統會自動帶出 「合夥企業合夥人分配比例」資訊。

4. 錄入收入成本資訊,其中帶*號為必填項。

5. 錄入納稅調整增加/減少額,若企業沒有相關納稅數據,可直接點選【下一步】。

6. 錄入其他稅前減免事項。當存在綜合所得收入時,可選擇在綜合所得或經營所得其中一處扣除投資者減除費用6萬元、專項扣除、專項附加扣除以及依法確定的其他扣除。若已在綜合所得扣除,選「是」;

若沒有,則選 「否」繼續填寫相關扣除計畫資訊:

7. 確認申報資訊後點選【送出】,可在申報成功的頁面確認繳款。

註:申報表報送成功後,如發現申報有誤,可返回修正。點選【我要查詢】—【申報查詢(更正/作廢申報)】—【檢視】。如申報成功未繳款時發現有誤,可作廢申報。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出