一、政策概述

2011年,財政部、海關總署、稅務總局聯合釋出【關於深入實施西部大開發戰略有關稅收政策問題的通知】(財稅〔2011〕58號),規定自2011 年1月1日至2020年12月31日,對設在西部地區的鼓勵類產業企業減按15%的稅率征收企業所得稅。2020年,財政部、稅務總局、國家發展改革委聯合釋出【關於延續西部大開發企業所得稅政策的公告】(財政部 稅務總局 國家發展改革委公告2020年第23號,以下簡稱23號公告),明確自2021年1月1日至2030年12月31日,繼續實行上述政策。

根據【財政部國家稅務總局關於執行企業所得稅優惠政策若幹問題的通知)( 財稅〔2009〕69號 )第一條及第二條的規定,執行西部大開發優惠政策的企業,在定期減免稅的減半期內,可以按照企業適用稅率計算的應納稅額減半征稅。

二、政策適用條件

1.自2011年1月1日至2020年12月31日, 上述鼓勵類產業企業是指以【西部地區鼓勵類產業目錄】( 註1 )中規定的產業計畫為主營業務,且其主營業務收入占企業收入總額( 註2 )70%以上的企業。

2.自2 021年1月1日至2030年12月31日, 鼓勵類產業計畫當年度主營業務收入占企業收入總額的限制比例,由原來的70%降至60%, 進一步擴大了優惠政策力度。

註1: 【西部地區鼓勵類產業目錄】由發展改革委牽頭制定,目錄在公告執行期限內修訂的,自修訂版實施之日起按新版本執行。目前最新修訂的目錄是 【西部地區鼓勵類產業目錄(2020年本)】(中華人民共和國國家發展和改革委員會令 第40號), 自2021年3月1日起施行。

註2: 「企業收入總額」 按【中華人民共和國企業所得稅法】第六條執行,指企業以貨幣形式和非貨幣形式從各種來源取得的收入,包括銷售貨物收入、提供勞務收入、轉讓財產收入、股息紅利等權益性投資收益、利息收入、租金收入、特許權使用費收入、接受捐贈收入、其他收入;其中其他收入包括企業資產溢余收入、逾期未退包裝物押金收入、確實無法償付的應付款項、已作壞賬損失處理後又收回的應收款項、債務重組收入、補貼收入、違約金收入、匯兌收益等。

聯想:

高企認定條件之一「近一年高新技術產品(服務)收入占企業同期總收入的比例不低於60%」,總收入是指收入總額減去不征稅收入。

三、西部地區範圍

23號公告所稱西部地區包括內蒙古自治區、廣西壯族自治區、重慶市、四川省、貴州省、雲南省、西藏自治區、陜西省、甘肅省、青海省、寧夏回族自治區、新疆維吾爾自治區和新疆生產建設兵團。湖南省湘西土家族苗族自治州、湖北省恩施土家族苗族自治州、吉林省延邊北韓族自治州和江西省贛州市,可以比照西部地區的企業所得稅政策執行。

四、【西部地區鼓勵類產業目錄(2020年本)】內容

【目錄】分為兩部份:一是國家既有產業目錄中的鼓勵類產業,包括【產業結構調整指導目錄(2011年本)(修正)】、【外商投資產業指導目錄(2011年修訂)】、【中西部地區外商投資優勢產業目錄(2013年修訂)】(後兩者已於2019年合並為【鼓勵外商投資產業目錄】)中的鼓勵類產業,並明確如修訂上述目錄將按新修訂版本執行;二是西部地區新增鼓勵類產業,即根據西部各省(區、市)實際適當增加的條目,分省列舉,僅在相應省份適用。【目錄】作為西部大開發產業政策的重要檔,與西部大開發財稅、金融、投資、土地、人才等政策協同發力,共同構成了促進西部地區產業高品質發展的政策體系。

五、【西部地區鼓勵類產業目錄(2020年本)】體現的鼓勵類產業

【西部地區鼓勵類產業目錄(2020年本)】鼓勵類產業詳見【目錄】。 重點體現了以下幾個方向。

一是進一步支撐科技自立自強。堅持創新在中國現代化建設全域中的核心地位,進一步發揮西部地區在促進中國科技自立自強等方面的重要作用。例如,在一些西部省份增加高端芯片研發與生產、數控機床研發與生產、氫能燃料電池制造等產業條目,支持西部地區電子資訊、裝備制造、新能源等戰略性新興產業有序發展。

二是進一步促進產業有序向西轉移。增強西部地區承接產業轉移競爭力,引導東中部地區產業有序向西部地區轉移,最佳化區域產業鏈布局。例如,在一些西部省份增加汽車及零部件制造、智慧化綠色化紡織服裝加工、家電及消費電子產品制造等產業條目,促進西部地區產業結構最佳化升級。

三是進一步鼓勵西部地區更好發揮特色優勢。支持西部不同地區高品質發展具有當地特色的優勢產業,發揮西部地區沿邊、沿江等區位優勢,服務暢通國民經濟迴圈。例如,在一些西部省份增加農林牧漁、能源資源、康養旅遊、邊貿加工等產業條目,使西部地區資源優勢、區位優勢更好轉化為經濟優勢。

四是進一步支持西部地區補短板、強弱項。圍繞生態環境大保護,在一些西部省份增加節能環保、迴圈經濟、宜居建設、資源綜合利用等產業條目。圍繞鞏固脫貧攻堅成果、增強欠發達地區內生發展動力,在一些西部省份增加輕工紡織、特色工藝品等帶動群眾就業增收的產業條目。

六、後續管理

稅務機關在後續管理中,不能準確判定企業主營業務是否屬於國家鼓勵類產業計畫時,可提請發展改革等相關部門出具意見( 註3 ),對不符合稅收優惠政策規定條件的,由稅務機關按【中華人民共和國稅收征收管理法】及有關規定進行相應處理,具體辦法由省級發展改革、稅務部門另行制定。

註3: 23號公告一方面強化稅收服務理念,將「要求企業提供證明」( 註4 ),修改為「提請發展改革等相關部門出具意見」,規避了企業提供證明的難題;另一方面強化監管力度,對不符合稅收優惠政策規定條件的,可以依照稅收法規進行處理(具體辦法由省級發展改革、稅務部門另行制定)。

註4: 【國家稅務總局關於深入實施西部大開發戰略有關企業所得稅問題的公告】(國家稅務總局公告2012年第12號)第二條規定:「凡對企業主營業務是否屬於【西部地區鼓勵類產業目錄】難以界定的,稅務機關應要求企業提供省級(含副省級)政府有關行政主管部門或其授權的下一級行政主管部門出具的證明檔。」

七、總分機構享受稅收優惠情況

(一)總機構設在西部大開發稅收優惠地區的企業,僅就設在優惠地區的總機構和分支機構(不含優惠地區外設立的二級分支機構在優惠地區設立的三級以下分支機構)的所得確定適用15%優惠稅率。

(二)總機構設在西部大開發稅收優惠地區外的企業,其在優惠地區內設立的分支機構(不含僅在優惠地區內設立的三級以下分支機構),僅就該分支機構所得確定適用15%優惠稅率。

(三) 總分機構處於不同的稅率地區,先由總機構統一計算全部應納稅所得額,再按照分攤比例計算劃分,總分機構各自的應納稅所得額,按照當地的適用稅率計算應納稅額,匯總後再按分攤比例,分別就地繳納的企業所得稅款。

舉個例子:

甲公司是位於遼寧省的總機構企業,2022年第二季度應納稅所得額為1000萬元。它在雲南設立了一家分公司,符合 西部大開發企業所得稅優惠政策條件 ,稅率為15%,計算甲公司2022年第2季度應納所得稅額。

解: 根據【跨地區經營匯總納稅企業所得稅征收管理辦法】(國家稅務總局公告2012年第57號)第十八條規定,對於按照稅收法律、法規和其他規定,總機構和分支機構處於不同稅率地區的,先由總機構統一計算全部應納稅所得額,然後按本辦法第六條規定的比例和按第十五條計算的分攤比例,計算劃分不同稅率地區機構的應納稅所得額,再分別按各自的適用稅率計算應納稅額後加總計算出匯總納稅企業的應納所得稅總額,最後按本辦法第六條規定的比例和按第十五條計算的分攤比例,向總機構和分支機構分攤就地繳納的企業所得稅款。

首先,計算不同稅率地區機構的應納稅所得額

總機構1000×50%=500萬元

雲南分公司1000×50%=500萬元

其次,計算應納所得稅額

總機構500×25%=125萬元

雲南分公司500×15%=75萬元

合計:125萬元+75萬元=200萬元

最後,分攤就地繳納的稅額

總機構200×50%=100萬元

雲南分公司200×50%=100萬元

因此,甲公司第2季度應納稅額為100萬元。如果雲南公司不符合西部大開發優惠條件,則甲公司應納稅額為1000×25%×50%=125萬元。

八、納稅申報

(一)季度預繳申報可以享受

根據【國家稅務總局關於釋出修訂後的<企業所得稅優惠政策事項 辦理辦法>的公告】(國家稅務總局公告 2018 年第23號)第四條規定, 優惠事項采取「自行判別、申報享受、相關資料留存備查」的辦理方式。企業應當根據經營情況以及相關稅收規定自行判斷是否符合優惠事項規定的條件,符合條件的可以按照【目錄】列示的時間自行計算減免稅額,並透過填報企業所得稅納稅申報表享受稅收優惠。同時,按照本辦法的規定歸集和留存相關資料備查。附件【企業所得稅優惠事項管理目錄(2017 年版)】第 63 項,優惠事項名稱:在西部地區的鼓勵類產業企業減 15%的稅率征收企業所得稅;享受優惠時間:預繳享受。

2022 年季度預繳申報時,可以享受西部地區的鼓勵類產業企業減按 15%的稅率計算繳納企業所得稅稅收優惠。

(二) 留存備查資料

1.主營業務屬於【西部地區鼓勵類產業目錄】中的具體計畫的相關證明材料;

2.符合目錄的主營業務收入占企業收入總額60%以上的說明。

(三)申報表填寫

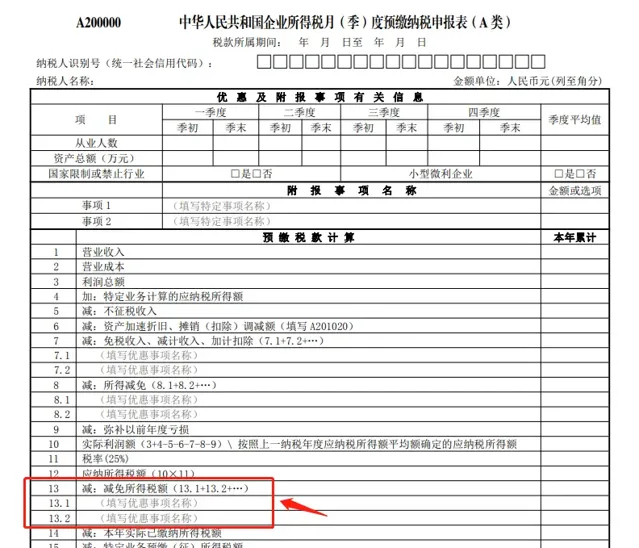

納稅人進行企業所得稅月(季)度申報,享受所得減免優惠政策時,應在主表【中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)】(A200000)第13行「減:減免所得稅額」的下級行次填寫具體優惠事項名稱和減免金額。減免所得稅額優惠事項包括「西部地區的鼓勵類產業企業減免企業所得稅」。

七、案例分析

貴州三特梵凈山旅業發展有限公司公司2020年度實作總收入21,902.35萬元(其中索道收入14,378.12萬元、景區開發計畫投資收益6,948.10萬元、其他及營業外收入576.13萬元),利潤總額14,930.22萬元。鼓勵類產業計畫收入占收入總額比重為65.65%,未達到享受西部大開發優惠條件。

案例簡析:該企業 僅投資收益一項占收入比重達32%,2020年 鼓勵類產業計畫收入占收入總額比重要求達到70%以上才能享受優惠,所以不符合規定條件,應按法定稅率25%計算並補繳企業所得稅。 自2 021年1月1日至2030年12月31日, 鼓勵類產業計畫收入占收入總額比重要求 下降為60%以上。

往期推薦

01

02

03

來 源:小穎言稅