重要提醒!這項政策已經到期了,納稅人申報增值稅時要註意了!

0 1

2024年加計抵減政策

部份到期!

一、 已經到期的加計抵減政策

目前該政策已經到期,尚未釋出延期政策,以前享受該加計抵減政策的納稅人,2024年已經不能享受。加計抵減政策執行到期後,納稅人不再計提加計抵減額,結余的加計抵減額停止抵減。

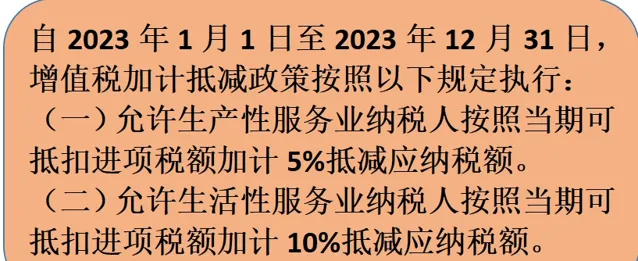

二、 仍在執行的加計抵減政策

02

2024年

納稅人如何享受加計抵減政策?

以 先進制造業 企業為例:

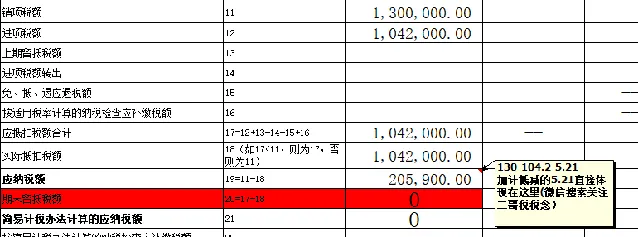

2023年9月,梅松公司實作銷售收入1000萬,稅率13%,銷項稅130萬。當期取得進項合計104.2萬,其中專用發票抵扣稅額104萬;普通發票(購進旅客運輸服務計算抵扣)抵扣0.2萬。

按照規定,納稅人應按照 當期可抵扣進項稅額 的5%計提當期加計抵減額。

因此梅松公司加計抵減的發生額=當期進項稅*5%=104.2*5%=5.21萬。

梅松公司2023年9月應交增值稅=銷項-進項=130-104.2=25.8萬,

同時,當期可以加計抵減的金額為5.21,

所以最後實際應該繳納的增值稅為25.8-5.21=20.59萬。

賬務處理:

1、銷項部份

借:銀行存款 1130萬

貸:主營業務收入 1000萬

應交稅費-應交增值稅(銷項稅額)130萬

2、進項部份

借:成本或者費用科目 806.66萬(按進項稅稅率倒算)

應交稅費-應交增值稅(進項稅額)104.2萬

貸:銀行存款 910.86萬

由於當期產生了增值稅,期末透過應交稅費-應交增值稅(轉出未交增值稅)轉出。

3、轉出

借:應交稅費-應交增值稅(轉出未交增值稅)25.8萬

貸:應交稅費-未交增值稅 25.8萬

轉出後,應交增值稅科目的期末余額就是0了,而其中的各項專欄,銷項稅、進項稅額都和增值稅申報表對應的銷項稅額和進項稅額一致,能對上的。

4、抵減分錄

借:應交稅費-未交增值稅 5.21

貸:其他收益 5.21

(註意:如果企業沒有適用最新會計準則,計入營業外收入即可)

5、 支付稅款

借:應交稅費-未交增值稅 20.59萬

貸:銀行存款 20.59萬

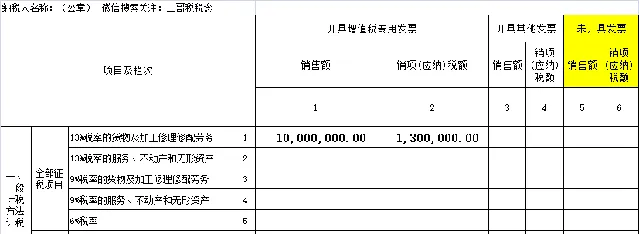

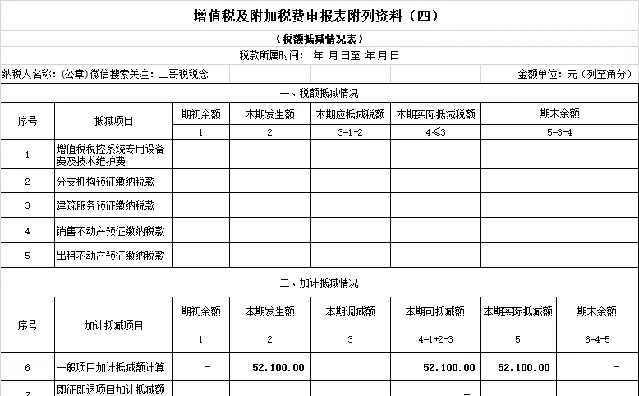

申報表填寫:

填寫附表 1

填寫附表 2

填寫附表 4

這個表才是關鍵,是加計抵減需要填寫的地方。 也是 先進制造業企業應單獨核算加計抵減額的計提、抵減、調減、結余等變動情況的一張表格。

03

已經享受了加計抵減

如何更正申報?

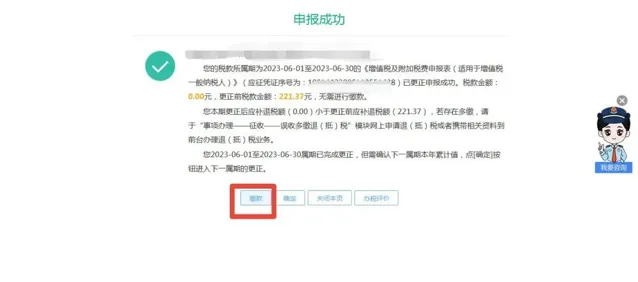

納稅人可登入電子稅務局,點選首頁左邊「常用功能—稅費申報及繳納」模組,或點選「我要辦稅—稅費申報及繳納」。

進入後點選「更正申報」,選擇報表各種類後點選「查詢」,選擇需要更正的申報表數據,點選「更正申報」。

進入更正界面後,點選「數據初始化」-「修改」,填寫更正內容後保存,核實無誤後點選「申報」,最後系統提示「申報成功」,此時已經完成更正申報。

如果更正後產生需要補繳稅款的,點選「繳款」,可以進行更正後應繳稅款進行補交。

註意: 此時若過了申報期更正報表後產生補繳稅款,會產生相應的滯納金。

04

收藏!

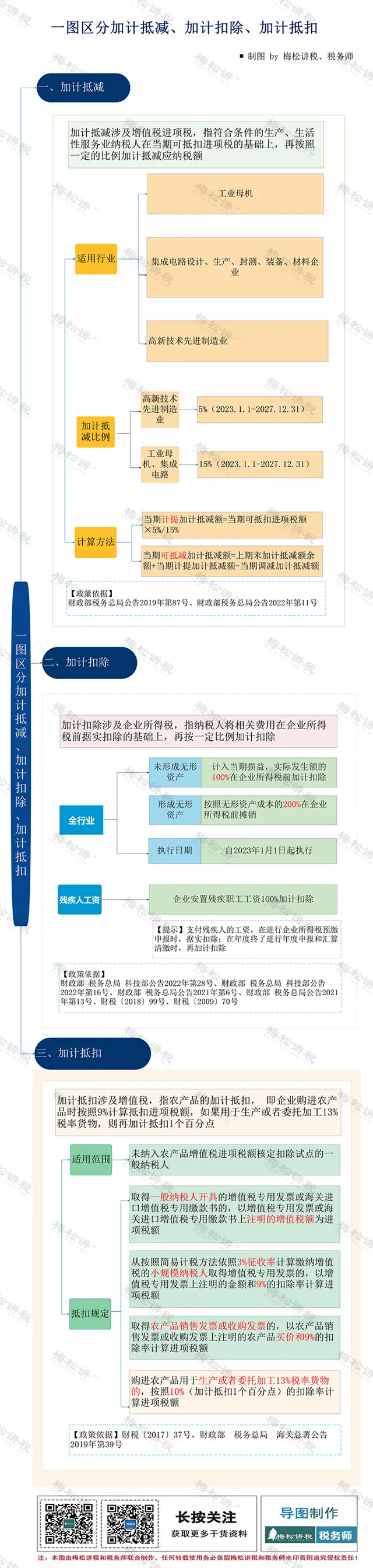

一圖區分加計抵減、加計抵扣和加計扣除

往期推薦

01

02

03

來 源: 財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人 ,稅務經理人,二哥稅稅念 整理釋出