企業所得稅稅前扣除政策組譯(2023版)

目 錄

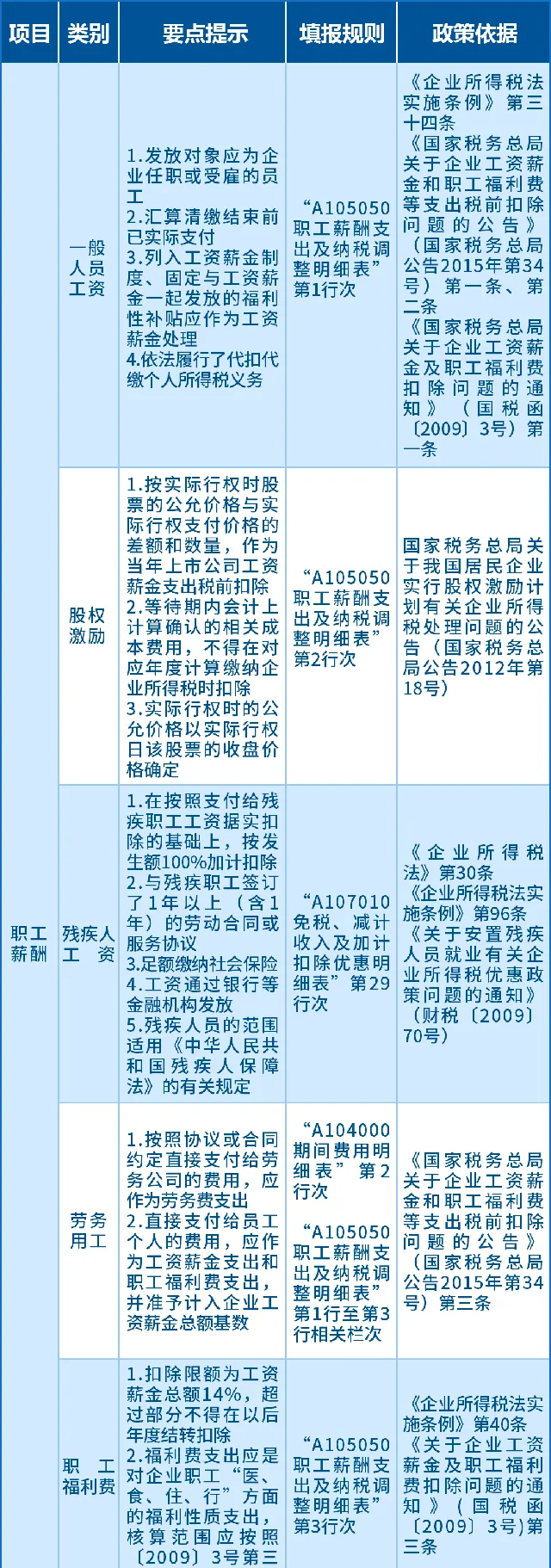

一、職工薪酬

(一)一般人員薪資

(二)股權激勵

(三)殘疾人薪資

(四)勞務用工

(五)職工福利費

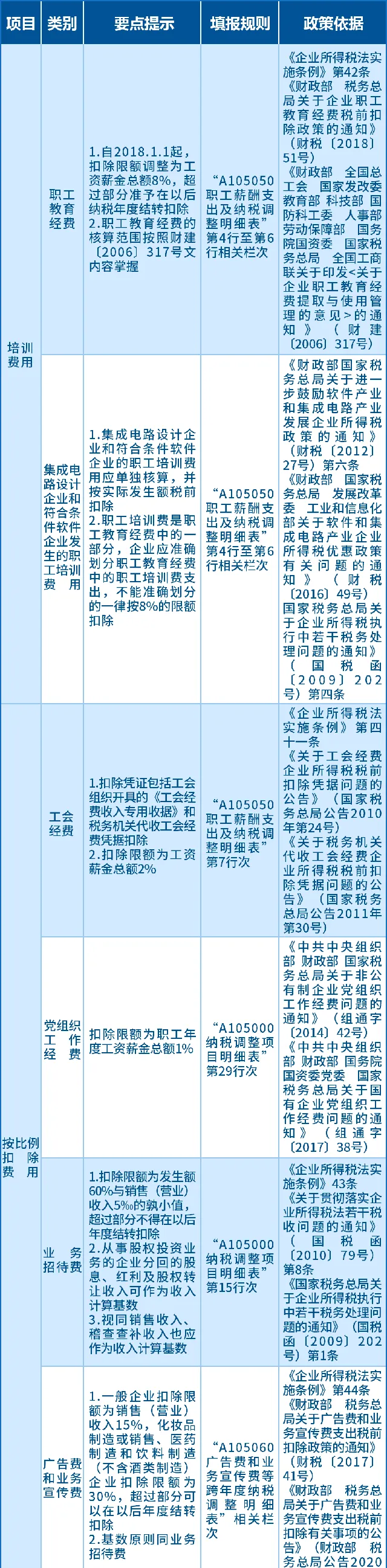

二、培訓費用

(一)職工教育經費

(二)積體電路設計企業和符合條件軟體企業發生的職工培訓費用

三、按比例扣除費用

(一)工會經費

(二)黨組織工作經費

(三)業務招待費

(四)廣告費和業務宣傳費

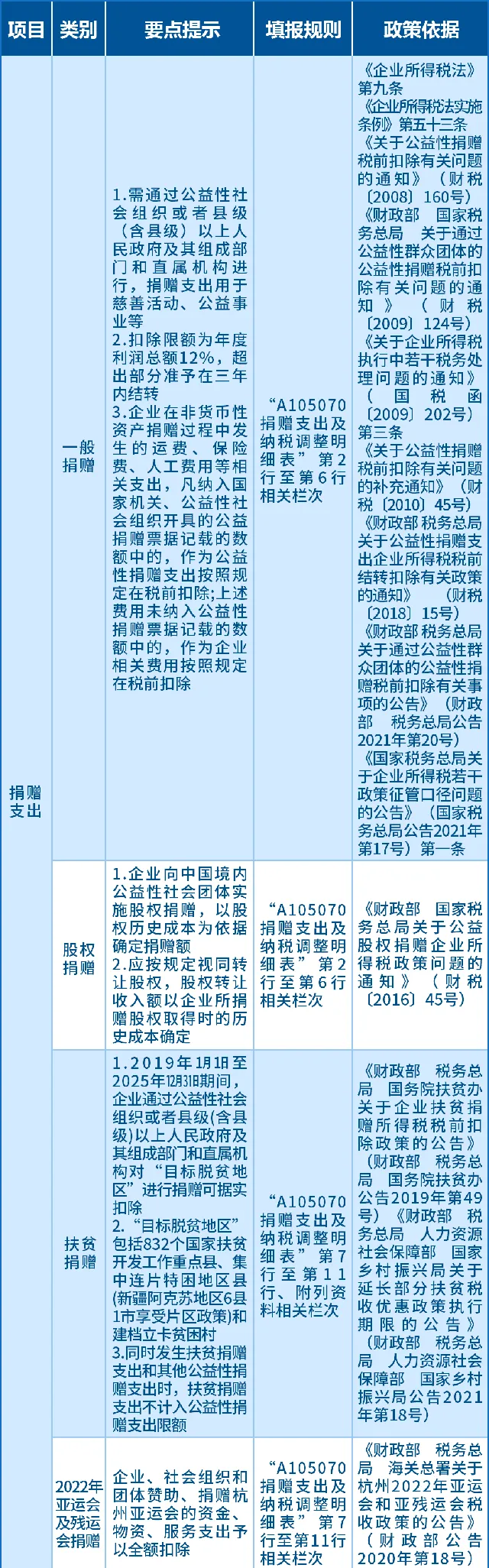

四、捐贈支出

(一)一般捐贈

(二)股權捐贈

(三)2022年亞運會及殘運會捐贈

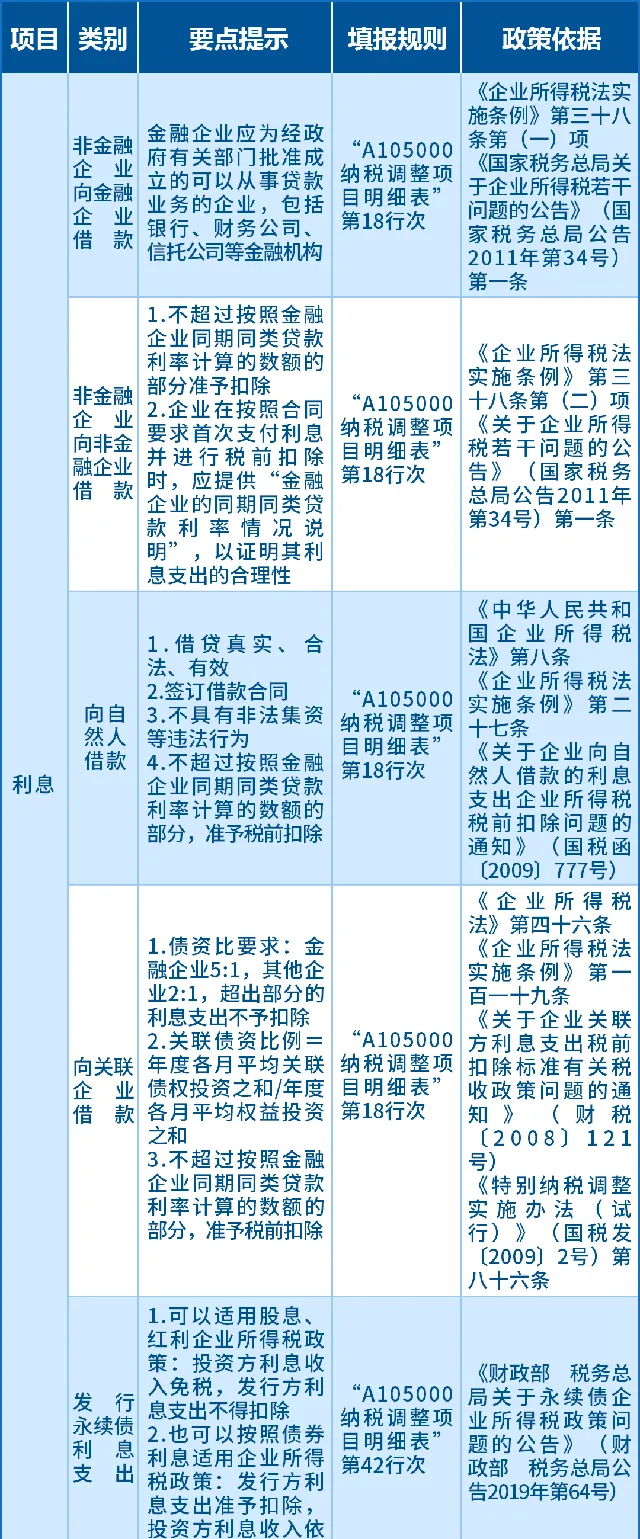

五、利息

(一)非金融企業向金融企業借款

(二)非金融企業向非金融企業借款

(三)向自然人借款

(四)向關聯企業借款

(五)發行永續債利息支出

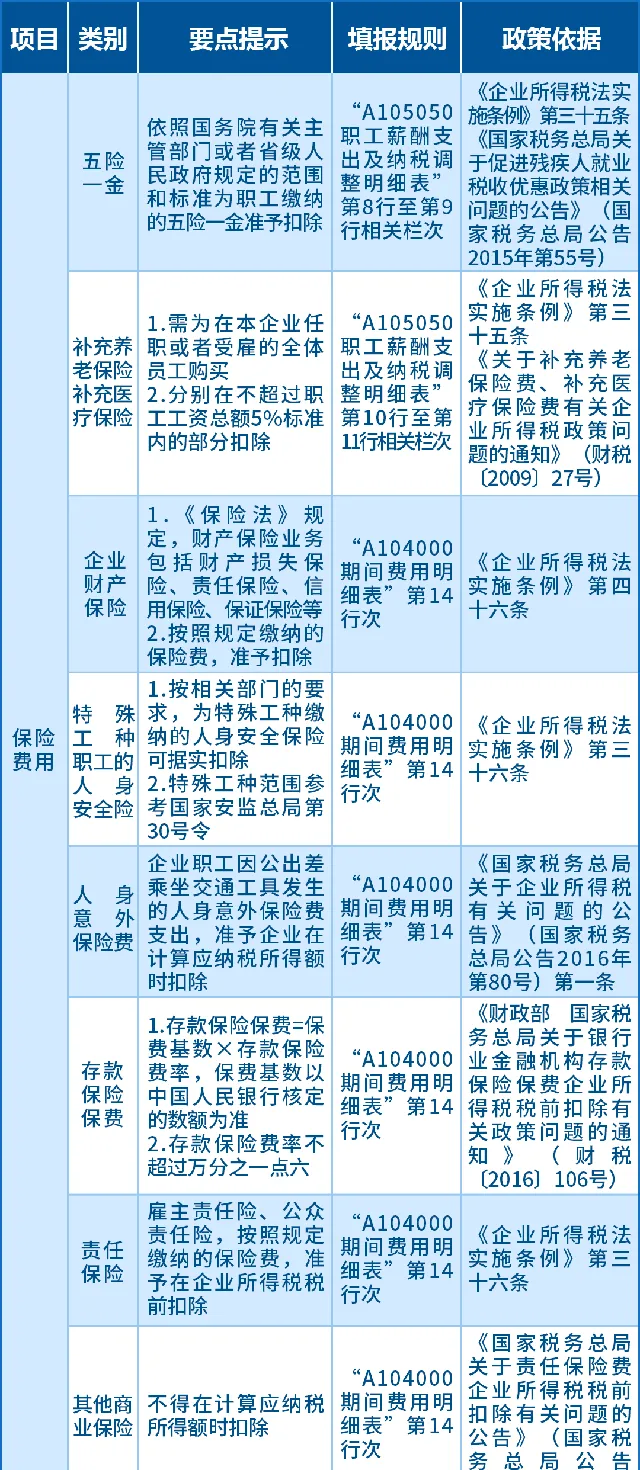

六、保險費用

(一)補充養老保險、補充醫療保險

(二)企業財產保險

(三)特殊工種職工的人身安全險

(四)人身意外保險費

(五)存款保險保費

(六)責任保險

(七)其他商業保險

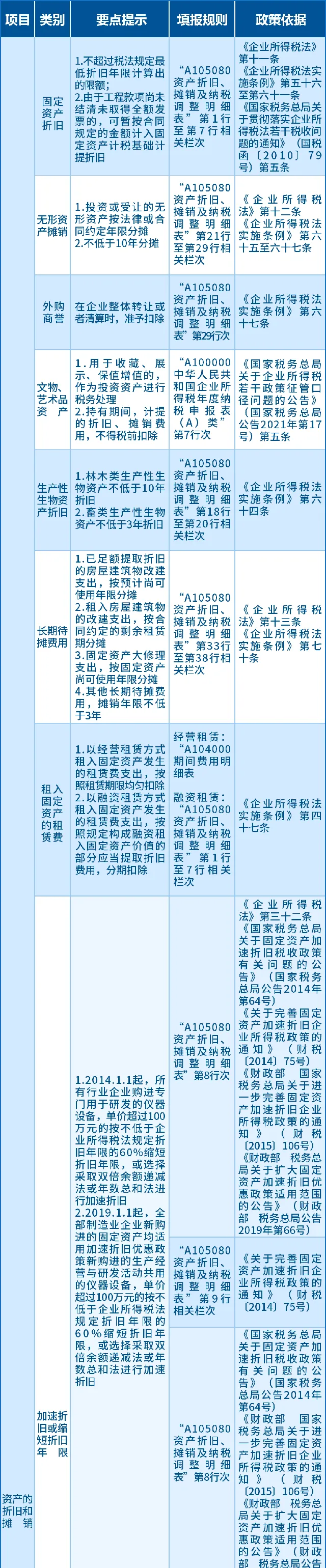

七、資產的折舊和攤銷

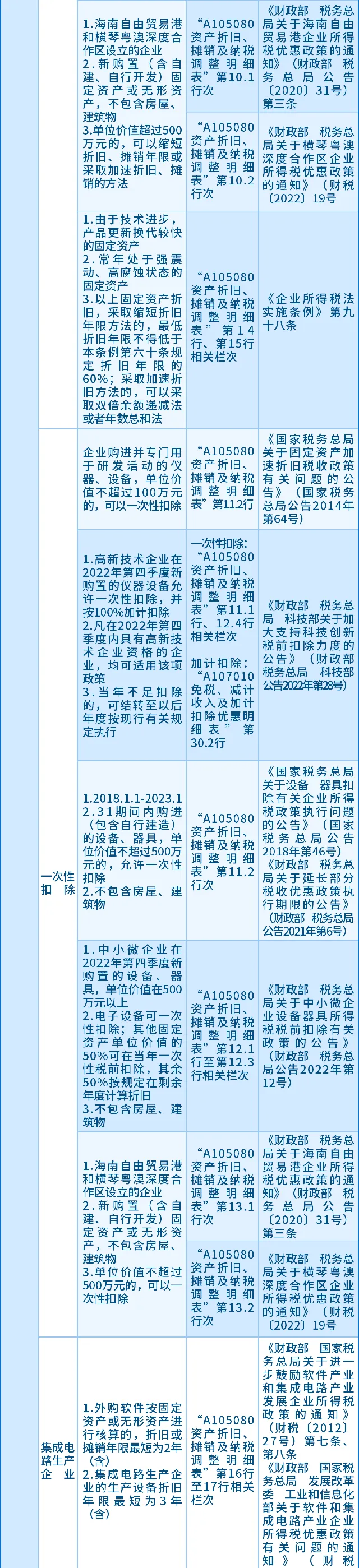

(一)加速折舊或縮短折舊年限

(二)一次性扣除

(三)積體電路生產企業

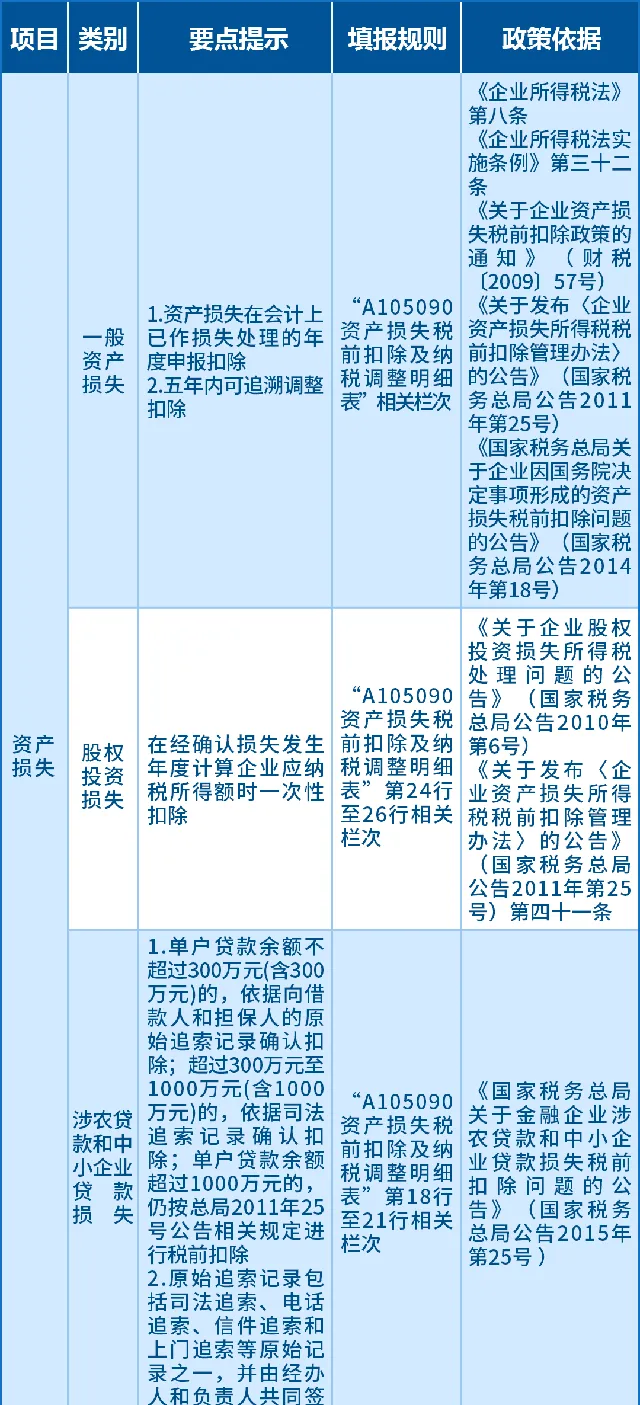

八、資產損失

(一)一般資產損失

(二)股權投資損失

(三)涉農貸款和中小企業貸款損失

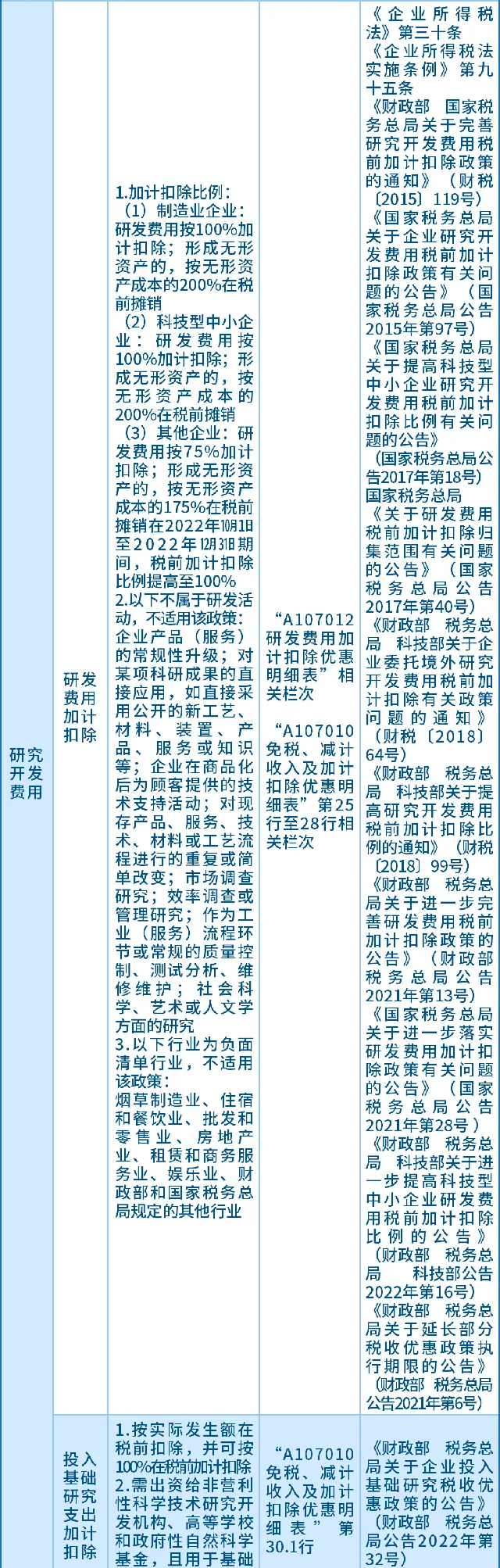

九、研究開發費用

(一)研發費用加計扣除

(二)投入基礎研究支出加計扣除

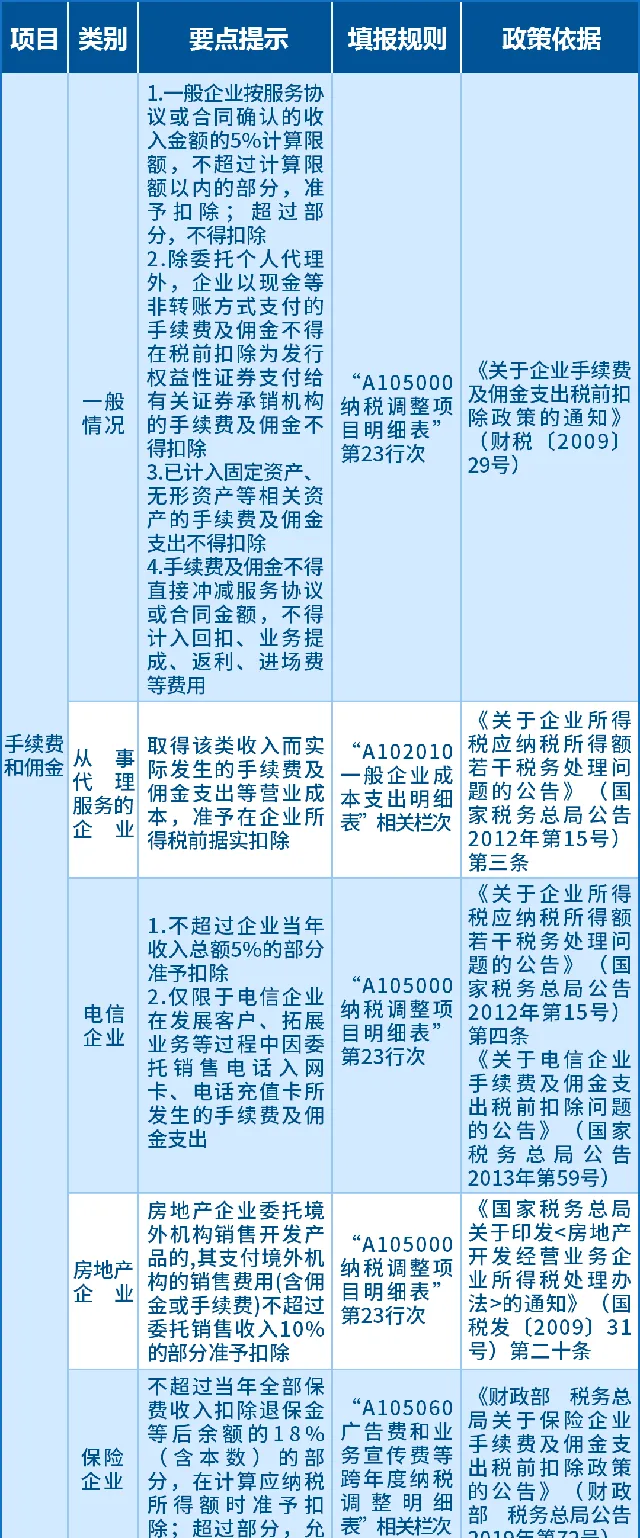

十、手續費和傭金

(一)一般情況

(二)從事代理服務的企業

(三)電信企業

(四)房地產企業

(五)保險企業

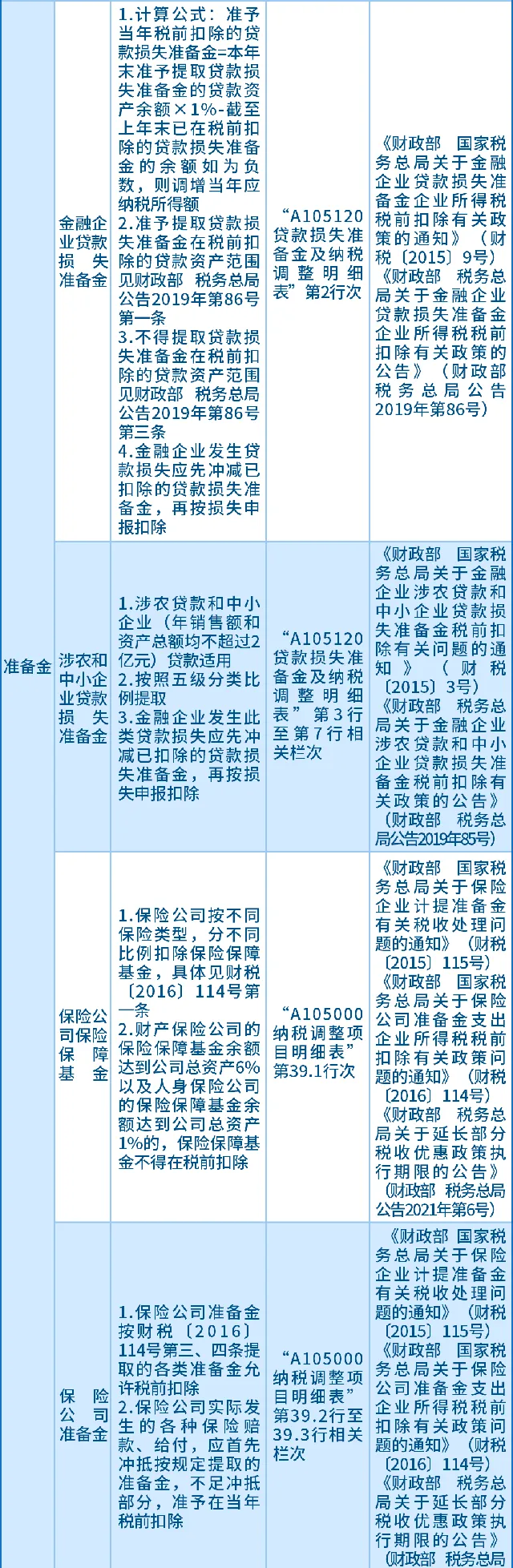

(六)金融企業貸款損失準備金

(七)涉農中小企業貸款損失準備金

(八)保險公司保險保障基金

(九)保險公司準備金

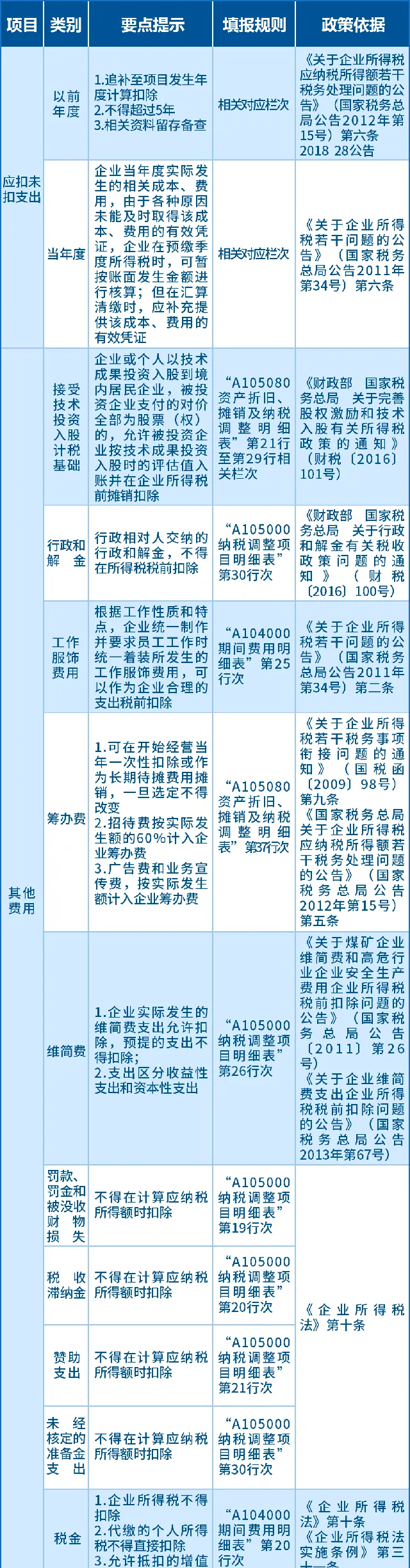

十一、應扣未扣支出

(一)以前年度

(二)當年度

十二、其他費用

(一)接受技術投產入股計稅基礎

(二)行政和解金

(三)工作服飾費用

(四)籌辦費

(五)維簡費

(六)罰款、罰金和被沒收財物損失

(七)稅收滯納金

(八)贊助支出

(九)未經核定的準備金支出

(十)稅金

往期推薦

01

02

03

來 源: 小穎言稅