近期,國家稅務總局深圳市前海深港現代服務業合作區稅務局(以下簡稱前海稅務局),根據江蘇南通市稅務部門 來函提供的線索 ,對深圳A合夥企業實施核查,確認該企業作為南通某合夥企業的合夥受益方,在南通企業減持上市公司股份獲得收益後,未依法申報繳納稅款。 該局依法對A合夥企業作出追繳稅款及滯納金167.64萬元的處理決定。

厘清合夥關系,明確納稅義務

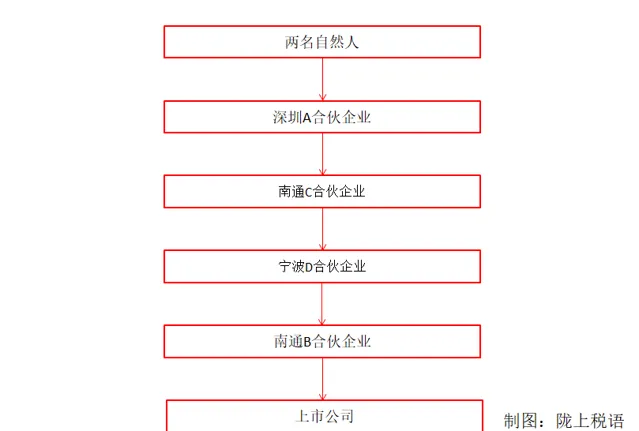

2023年3月,前海稅務局收到江蘇省南通市稅務部門的一份函件。來函稱位於深圳的A合夥企業與南通B合夥企業存在「多層巢狀」式合夥關系,南通B合夥企業此前減持其投資持有的無錫Z上市公司股份,並且在持股期間,企業還收到Z上市公司派發的紅利,上述收益均需繳納稅款,建議前海稅務局核查相關問題,避免國家稅款流失。

前海稅務局風險管理部門稅務人員收到線索後,立即對深圳A合夥企業的情況進行核查分析。隨著核查的深入,一個多層巢狀、層層關聯的合夥企業關系架構逐漸浮出水面。

稅務人員發現,深圳A合夥企業的合夥人為兩名自然人。深圳A合夥企業是南通C合夥企業的合夥人,南通C合夥企業是寧波D合夥企業的合夥人,而寧波D合夥企業則是南通B合夥企業的合夥人。

【財政部國家稅務總局關於合夥企業合夥人所得稅問題的通知】(財稅〔2008〕159號)明確,合夥企業以每一個合夥人為納稅義務人。合夥企業合夥人是自然人的,繳納個人所得稅;合夥人是法人和其他組織的,繳納企業所得稅。

綜合法規規定和企業情況核查情況,稅務人員認為,合夥企業本身不需要繳納所得稅。從核查結果看,雖然涉及多家合夥企業和合夥關系,但線索中提及的深圳A合夥企業,其是南通B合夥企業的最終合夥人。南通B合夥企業減持股份和股票分紅獲得的收益,其最終的所得稅納稅義務人應為深圳A合夥企業的兩名自然人合夥人,他們應就該筆股份減持收益及現金紅利承擔最終的納稅義務。

測算收入數據,釋法追征稅款

厘清深圳A合夥企業與南通B合夥企業之間的組織架構關系後,稅務人員開始著手核查深圳A合夥企業的納稅情況。征管資訊顯示,深圳A合夥企業曾為兩個自然人合夥人申報過生產經營所得個人所得稅和 股息紅利 個人所得稅 (小編認為:如果底層上市公司分紅,最上層的自然人透過多層合夥巢狀取得的分紅不再是股息紅利所得,而應按照經營所得納稅。但本案例並未說明該股息紅利是否屬於此種情況) 。但是具體稅額是否準確?相關稅款是否足額繳納?稅務人員繼續深入調查,並要求深圳A合夥企業送出B企業、C企業和D企業的利潤表及合夥協定、分紅決議等資料。但深圳A合夥企業卻聲稱因自身占合夥份額較少、對合夥企業控制力較弱等原因,無法提供完整資料。

於是,

稅務人員向南通B合夥企業、南通C合夥企業、寧波D合夥企業所在地主管稅務機關發送函件,請他們支持協助調查

。在南通市、寧波市稅務部門的大力支持下,前海稅務局最終獲取涉及本案的合夥企業的所有完整財務資料。

面對堆積如山的企業資料,前海稅務局稅收風險管理局工作人員分組行動,詳細分析所涉各環節合夥企業的利潤表和利潤分配情況,並剔除了企業公允價值變動等因素對利潤的影響,梳理出比較清晰的利潤分配鏈條,最終按照各層級合夥份額及利潤分配比例,測算出深圳A合夥企業實際應分得的利潤收入。稅務人員將其與企業此前的申報情況進行比對分析後,確認深圳A合夥企業為兩名自然人合夥人少申報所得額約377.08萬元,其中生產經營所得少申報364.95萬元,股息紅利所得少申報12.13萬元。

稅務人員隨即約談深圳A合夥企業的兩名自然人合夥人。兩名合夥人稱,他們在合夥協定中約定:「合夥企業所得的可分配收入在扣除本合夥企業應當承擔的各項成本、費用後的剩余資金,應先返還全體合夥人之累計實繳資本。」兩名合夥人表示,這種「對取得的收益‘先還本再分紅’」的方式可規避投資風險,是行業企業的通行做法。

對此,稅務人員表示,如果企業確對收入進行「還本」,那麽工商登記資訊和企業財務報表實繳資本計畫數額都會有所變動,但企業這些資訊並沒有發生變化。此外,即使企業按協定進行「還本」,也不影響利潤及應納稅額的計算,依據(財稅〔2008〕159號)規定,合夥企業生產經營所得和其他所得采取「先分後稅」的原則,對包括合夥企業分配給所有合夥人的所得和企業當年留存的所得(利潤)進行完稅。也就是說,合夥企業有利潤或收到分紅後,先分別計算每位合夥人的份額,當月就具有納稅義務。具體到深圳A合夥企業,其應依法按合夥人份額測算出從C企業分得的利潤,進行納稅申報並對其自然人合夥人扣繳個人所得稅。

經過稅務人員耐心細致的政策輔導,深圳A合夥企業認可稅務人員意見,配合稅務機關進行補充申報,補繳稅款及滯納金167.64萬元。

往期推薦

01

02

03

來 源: 中國稅務報、隴上稅語