「六員比對」是什麽?如何影響財務人的工作?

0 1

稅務「六員比對」時代來臨!

最近,小編在【中國稅務報】上看到這樣一篇文章:

劃重點!!!

國家稅務總局吉林市稅務局利用 法定代表人、財務負責人、辦稅人、領票人、開票人、投資人六類人員 實名辦稅數據開展關聯分析,研究設計 「 六員人員關聯畫像」 ,實作對企業所有關聯關系的逐戶精準「畫像」,快速、準確辨識出團伙性虛開特征,對普通發票虛開行為快速發現、快速應對、精準打擊。

吉林市稅務局結合日常防範風險的實際情況,總結出普通發票虛開呈現 六員高度關聯、六員交叉任職等特征 ,其中多是長期從事涉稅中介、熟悉稅收政策的人員,利用稅收優惠政策進行操作,具有更大的隱蔽性。因此,對虛開的團伙進行有效辨識就成為關鍵一環。吉林市稅務局利用實名辦稅資料庫,對六員人員關聯進行「畫像」,開展全視角涉稅風險分析, 透過由自然人資訊穿透到企業資訊,實作從自然人行為透視企業行為,對企業的潛在涉稅風險進行預判,前移風險辨識分析環節 。

在小程式中輸入企業的納稅人辨識號,就可以生成該企業六員資訊結構圖,結構圖內展現出企業六員人員關聯的企業,以及關聯企業相關聯的其他六員人員,直至人員重復形成閉合回路。稅務機關將 結構圖中閉合回路上關聯重復率高的人員視為關鍵控制人進行深入分析,並列為重點監管物件 ,結合關聯企業的註冊地址、經營能力,從關聯性、反常性、虛假性、隱蔽性四個重要方面精準辨識和排查普通發票虛開風險。

在發票管理方面,針對篩查出的重點納稅人進行風險管控。根據實際情況對這類納稅人發票額度進行授信額度調整,同時進一步擴大核查覆蓋面, 對其中涉及商貿、建築安裝、醫藥類企業 ,進行風險評估,根據生產經營實際情況進行發票額度調整。對賦票額度與上年開票月均額度相差較多的企業,做好日常風險管理,降低惡性虛開風險的同時,避免「一刀切」式降低額度,保障納稅人正常生產經營需要。

在戶籍管理方面,加大對登記註冊地址的實地核查。重點對篩查出的虛假註冊地址企業進行核查整治,對發現的 虛假登記、登記不實、註冊在居民樓且無實際經營能力的納稅人 重點關註。落實定期巡查管理制度,定期對變更戶、非正常戶、走逃戶的實際情況進行逐戶比對檢查。針對登記地址與實際經營地址不符等情況,及時通知納稅人根據經營狀況進行變更登記,調整主管稅務機關。

小編提醒:

稅務局首次利用公司關鍵核心人員辨識虛開發票風險,財務人員一個也逃不掉!

要想避免風險,財務人平時就要註意各稅種的數據比對。

02

增值稅納稅申報比對規則出台!

財務人不能不看!

早在2017年,國家稅務總局就頒布了【增值稅納稅申報比對管理操作規程(試行)】的通知。

【通知】中明確了增值稅申報比對的內容與規則:

一、 比對範圍和內容

比對範圍包括:

1.增值稅納稅申報表及其附列資料(以下簡稱「申報表」)資訊。

2.增值稅一般納稅人和小規模納稅人開具的增值稅發票資訊。

3.增值稅一般納稅人取得的進項抵扣憑證資訊。

4.納稅人稅款入庫資訊。

5.增值稅優惠備案資訊。

6.申報比對所需的其他資訊。

比對內容包括 表表比對、票表比對和表稅比對。

二、 比對規則(摘錄重點內容)

1.銷項比對

當期開具發票(不包含不征稅發票)的金額、稅額合計數應 小於或者等於 當期申報的銷售額、稅額合計數。

納稅人當期申報免稅銷售額、即征即退銷售額的,應當比對其增值稅優惠備案資訊,按規定不需要辦理備案手續的除外。

2.進項比對

(1) 當期已認證或確認的進項增值稅專用發票 (以下簡稱「專用發票」)上註明的金額、稅額合計數應 大於或者等於申報表中本期申報抵扣的專用發票進項金額、稅額合計數。

(2)經稽核比對相符的海關進口增值稅專用繳款書上註明的稅額合計數應大於或者等於申報表中本期申報抵扣的海關進口增值稅專用繳款書的稅額。

(3)取得的代扣代繳稅收繳款憑證上註明的增值稅稅額合計數應大於或者等於申報表中本期申報抵扣的代扣代繳稅收繳款憑證的稅額。

(4)取得的【出口貨物轉內銷證明】上註明的進項稅額合計數應大於或者等於申報表中本期申報抵扣的外貿企業進項稅額抵扣證明的稅額。

(5)按照政策規定,依據相關憑證註明的金額計算抵扣進項稅額的, 計算得出的進項稅額應大於或者等於申報表中本期申報抵扣的相應憑證稅額。

(6)紅字增值稅專用發票資訊表中註明的應作轉出的進項稅額應等於申報表中進項稅額轉出中的紅字專用發票資訊表註明的進項稅額。

(7)申報表中 進項稅額轉出金額不應小於零 。

3、應納稅額減征額比對

當期申報的應納稅額減征額應小於或者等於當期符合政策規定的減征稅額。

4、預繳稅款比對

申報表中的預繳稅額本期發生額應小於或者等於實際已預繳的稅款。

5、增值稅小規模納稅人票表比對規則

(1)當期開具的增值稅專用發票金額應小於或者等於申報表填報的增值稅專用發票銷售額。

(2)當期開具的增值稅普通發票金額應小於或者等於申報表填報的增值稅普通發票銷售額。

(3)申報表中的 預繳稅額應小於或者等於實際已預繳的稅款 。

(4)納稅人當期申報免稅銷售額的,應當比對其增值稅優惠備案資訊,按規定不需要辦理備案手續的除外。

6、表稅比對規則

納稅人當期申報的應納稅款應小於或者等於當期實際入庫稅款。

應對稅務局的「六員比對」,除了日常工作要做好納稅比對以外,財務如果離職的,也要及時做好人員變更,避免稅務局在日常比對時殃及到自己!

03

財務離職後影響「六員比對」!

這項資訊必須變更!

一、財務離職後必須變更稅務資訊

案例:

王女士之前為A公司財務負責人,後來因個人原因,辭職到了B公司擔任財務負責人。在給B公司辦理相關涉稅業務的時候,王女士被告知辦理業務受限,並且會影響當前企業的納稅信用評級!

原因就出在:A公司因長期不申報轉為了非正常戶,而王女士 辭職時沒有在稅務機關辦理更換財務負責人程式 ,這導致王女士在稅務系統中一直顯示為A公司的財務負責人。變更財務負責人,需要攜帶A單位的相關資料,但是隔了那麽久,A公司早已不知蹤影……

財會人員在辦理離職時, 要督促單位負責人和現任財會人員,到稅務局辦理財務人員變更登記 。

二、財務負責人和辦稅人員離職,如何解除繫結關系?

1、 變更財務負責人

第一步: 納稅人登入廈門市電子稅務局後,點選【我要辦稅】→【綜合資訊報告】,選擇左側【身份資訊報告】→【一照一碼戶資訊變更】。

第二步: 人臉驗證透過後,進入變更稅務登記(適用於一照一碼戶)表單界面,填寫【經辦人身份證件號碼】後,點選【查詢變更計畫】,下拉中選擇【財務負責人姓名】,系統會跳出提示框提示「變更財務負責人姓名,將同時變更財務負責人其他資訊」。

第三步: 點選選中變更計畫後,系統會帶出變更前的內容(若原無資訊則為空),納稅人需要輸入變更後的內容。註意哦,變更財務負責人行動電話,需要點選【獲取驗證碼】,簡訊驗證碼將發送至「變更前財務負責人行動電話」。

第四步: 完成變更資訊填寫,點選右上角【保存】可進行表格校驗,點選【送出】,可進行申請或下載憑證(下載申請表單)。

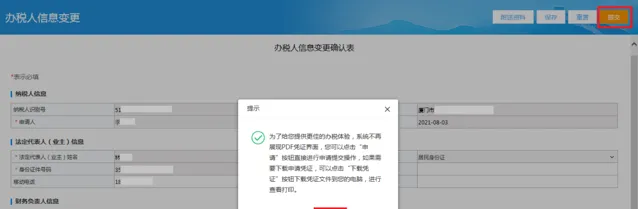

2、 變更辦稅人員 第一步: 納稅人登陸電子稅務局後,點選【我的資訊】→【使用者管理】,選擇左側【使用者管理】→【維護使用者基本資訊】。

第二步: 進入「辦稅人資訊變更確認」表單界面,在「辦稅人資訊」模組直接更新相關資訊,完成後點選【保存】→【送出】,可進行申請或下載憑證(下載申請表單)。

【溫馨提示】

1、納稅人變更財務負責人資訊和辦稅人員資訊後,可在【事項進度管理】查詢已經受理透過的結果,同時可使用「查簽」簽收涉稅文書!建議公司在人員變更時盡快進行以上操作,以免後續帶來不必要的麻煩哦~

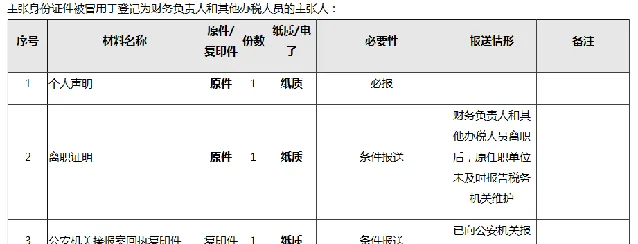

2、主張身份證件被冒用於登記為財務負責人和其他辦稅人員,根據其出具的個人聲明、公安機關接報案回執等相關資料,解除其與納稅人的關聯關系。(請攜帶辦理材料到相關辦稅服務廳辦理)

3、 主張本人 身份資訊被其他單位或個人違法使用辦理虛假納稅申報的自然人納稅人,可向稅務機關進行檢舉。

04

收藏!

稅務檢查常見100個風險點

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出