快來一起看看稅務局的答復!

01

公司沒有車,可以報銷油費嗎?

稅務局:不可以!

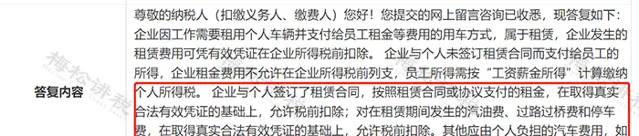

問題內容: 公司沒有車,員工出差回來有加油費報銷,可以用油票報嗎? |

稅局答復: …… 【國家稅務總局關於釋出<企業所得稅稅前扣除憑證管理辦法>的公告】(國家稅務總局公告2018年第28號)規定:「第二條 本辦法所稱稅前扣除憑證,是指企業在計算企業所得稅應納稅所得額時, 證明與取得收入有關的、合理的支出實際發生,並據以稅前扣除的各類憑證 第四條 稅前扣除憑證在管理中遵循真實性、合法性、關聯性原則。真實性是指稅前扣除憑證反映的經濟業務真實,且支出已經實際發生;合法性是指稅前扣除憑證的形式、來源符合國家法律、法規等相關規定;關聯性是指稅前扣除憑證與其反映的支出相關聯且有證明力。」 |

給大家總結一下就是:

1、 公司名下沒有車,一般在真實情況下是不可能有加油費的。業務不真實,取得的加油費發票自然不能稅前扣除和報銷。

2、 部份企業可能有 「私車公用」、員工開私家車外出辦公的情況,但是需要一系列前提條件才可以報銷加油費和稅前扣除,不能單純的以為加油費一定可以報銷。

3、 實務中,最常見的就是當企業員工包括老板,在報銷的時候就隨便找一張發票來報銷(替票行為),而加油費發票現在就是最常見的發票。

公司名下沒有車,而報銷加油費,就涉嫌接受「虛開發票」, 不得作為稅前扣除憑證,取得的是增值稅專用發票的也不得抵扣進項稅額。

同時,依照【稅收征管法】第63條規定,替票行為涉嫌偷稅, 被稅務稽查發現後,不但需要補稅,還有 0.5倍至5倍的罰款 ,當然從稅款滯納之日起每日萬分之五的滯納金也會有的。

因此,小編建議大家,公司名下沒有車,「私車公用」沒有把握處理好的話,還是不要報銷加油費哦~

0 2

公司名下沒有車

怎樣合理報銷加油費?

關於這個問題,陜西省稅務局曾做過答復:

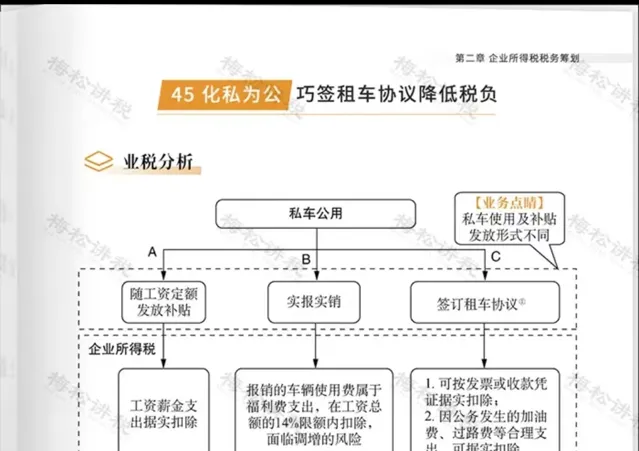

如果公司名下沒有車,員工開私家車外出辦公的,要報銷相關加油費等費用,必須要簽訂租車合約。

也就是說:

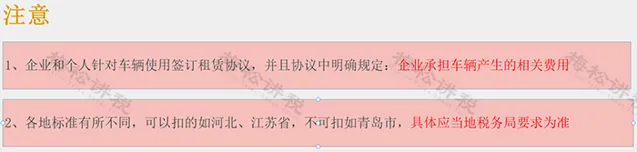

1、員工開私家車外出辦公,在單位沒有公車的情況下,要想順利報銷燃油費、過路費等, 必須要與公司簽訂租車協定 。

2、如果在沒有簽訂租車協定或者簽訂的是0元租金協定, 強行開票報銷的話:

( 1)對企業來說,會面臨相關車輛費用無法稅前扣除的風險。

( 2)對個人來說,獲得的報銷款要按照「薪資薪金所得」計算繳納個人所得稅 。

0 3

簽訂租車協定後,

車輛的所有費用都可以報銷和稅前扣除嗎?

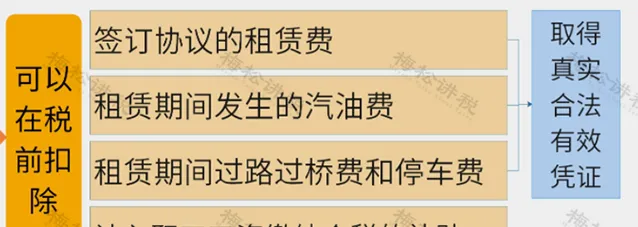

並不是。

1、可以報銷和稅前扣除的費用包括:

提示: 所有費用的支出價格必須公允,否則不允許稅前扣除 。

2、不可以報銷和稅前扣除的費用包括:

PS:

「私車公用」是現在很多企業都在用的方式,但是你知道「私車公用」還能幫公司省稅嗎?

答案就在這本書裏,感興趣的小夥伴速來圍觀~

04

附:私車公用的協定樣版

(來源網路,出處不詳,僅供參考)

私車公用協定

出租方(以下簡稱甲方) :

公民身份證號:

承租方(以下簡稱乙方) :

社會統一信用程式碼:

甲方為乙方員工,在甲方為乙方工作過程中,甲方為了方便服務 同意在辦公期間將甲方私人所有車輛租給乙方辦公使用。為明確甲、 乙雙方的責任及義務,特制定本協定。

一、 甲方提供汽車的情況甲方為乙方提供裝置齊全、車況良好、執行安全可靠、證件齊全的,其中車輛品牌: ,車牌號: ,甲方車輛外觀、部件及整體損壞情況: 。

二、 汽車用途甲方同意將上述車輛租用給乙方用於工作需要。乙方向甲方承諾,租賃該汽車僅作為乙方員工(限甲方)工作使用,並遵守國家和汽車登記地政府部門關於汽車使用和管理的規定。在租賃期內未征得甲方書面同意,乙方不得擅自改變本款約定的使用用途。

三、 租賃期限從 年 月 日到 年 月 日止,合約期滿後,在同等條件下,甲方擁有續約優先權,並可根據實際需要進行調整和增減,乙方應給予支持。

四、 租金及相關費用的支付甲、乙雙方約定,該汽車每月租金為:

1. 基本租金:人民幣 元(大寫: );

2. 附加租金:為甲方收取汽車租金時,按照國家稅收相關規定的開具增值稅發票繳納稅費和繳納的個人所得稅等稅費,具體金額以完稅憑證為準。3.上述租金包含汽車的車輛購置稅、折舊費、保險費、維修費

3. 租賃期內汽車使用過程中所發生的汽油費、過路過橋費和停車費,由乙方承擔,甲方租賃期內汽車使用過程中發生上述支出時,需要提供在取得真實、合法、有效的發票等憑證。

4. 租金采用先付後用方式,每年(合約年)支付一次,首期租金於本合約簽訂後天內支付給甲方,以後每期租金在上期已付租金所覆蓋的租期屆滿前日內向甲方支付。

五、 甲方權利義務

1、 甲方保證交付乙方的上述汽車效能良好,符合道路運輸要求,並具備相關的營運授權手續。如因上述汽車品質及權利瑕疵造成乙方人身或財產損失的,由甲方負責賠償乙方因此而造成的一切損失。

2、 甲方在為乙方辦公期間使用私人所有車輛的,非因乙方原因導致的本人及第三人損害(包括但不限於包括但不限於人身或財產損失)由甲方自行負責。

3、 甲方非在乙方辦公期間使用私人所有車輛所造成的一切損失(包括但不限於包括但不限於人身或財產損失),由甲方自行承擔。

4、 租賃期間內,未經乙方同意,甲方不得將提供給乙方的上述車輛轉租或轉賣於他人。

六、 乙方權利義務

1、 租賃期間,乙方應做好上述汽車的日常維護保養,確保上述汽車的正常使用功能,僅在甲方為乙方辦公期間上述汽車發生故障時,維修費用由乙方承擔。

2、 乙方有權要求甲方協助處理車輛保險事故、修理受損車輛、進行正常保養及年檢的。

3、 乙方在租賃期間內經甲方同意後,可以對上述汽車進行外觀裝飾或裝置添附。租賃期滿後,添附的所有權歸乙方所有,添附物不能拆除或拆除後會對租賃物造成損害的,由雙方協商處理。租賃期滿或合約解除後,乙方有權將租賃物上一切有關乙方所使用的企業標識及註冊商標標識予以覆蓋或拆除。

4、 租賃期間內,未經甲方同意,乙方不得將甲方提供的上述車輛轉租他人。

七、 合約的變更與解除

1. 經甲乙雙方協商一致,可以變更或解除本合約。

2. 如因租賃物品質及權利瑕疵造成乙方重大人身、財產損失或無法滿足乙方正常使用需要的,乙方有權單方面解除合約並要求甲方賠償損失。

3. 如乙方怠於履行雙方約定的應由乙方交納的各種保險、交通管理、危險品安全管理等費用的義務,甲方有權單方面解除合約。

4. 甲乙雙方的勞動合約終止時,甲方有權單方面解除本合約。5.任何一方單方解除本合約的,應當以書面通知另一方。

八、 違約責任

1、 在租賃期內,非因乙方原因造成上述汽車不能正常使用的,甲方應當賠償乙方因此而造成的全部損失。

2、 甲方在租賃期內沒有法定事由任意解除合約的,除應返還乙方剩余租金外,還應當賠償乙方因此而造成的損失。

3、 乙方在租賃期屆滿前30日內向甲方提出續租書面要求後,因乙方原因導致未在租賃期屆滿前簽訂書面續租合約的,乙方應當向甲方支付1萬元違約金,不足以彌補由此造成的一切損失的(包括但不限於返還已交貨款和雙倍定金、律師費、訴訟費、執行費等),按損失賠償。

九、 爭議解決方式雙方在履行合約過程中若存在分歧,雙方協商解決,協商不成,向( )仲裁委員會申請仲裁解決。

十、 通知條款

1、 凡涉及雙方權利、義務的事宜,雙方應以書面形式通知。可由一方授權委托、指定專人遞交,或以合法的快遞服務、電子信件、傳真發至另一方在合約中列明的地址。

2、 合約中所列甲乙雙方的通訊地址如有變更,變更方應在變更事宜發生之日起十天內書面通知對方。變更方如未按前款約定履行通知義務,相對方按原通訊地址發出的通知則為有效送達的通知。

十一、 其他

1、 本合約未盡事宜,雙方可根據國家有關法律、法規的規定,共同協商做出補充協定,補充協定應視為本合約不可分割的一部份。

2、 本合約自雙方簽字蓋章後生效,一式兩份,甲乙雙方各執一份,具備同等效力。本合約一式兩份,甲乙雙方各執一份,自雙方簽字蓋章日起生效。

本合約條款如與國家及地方法律、交通法規等不符時,以相關法律規定為準。

本合約如有未盡事宜,經雙方協商簽訂的補充條款及協定,與合約具有同等法律效力。如雙方協商無法解決可向合約簽訂所在地的人民法院提起訴訟解決。

甲方(公章)_________ 乙方(簽字)_________

_____年____月____日 ____年____月____日

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出