虛開發票案頻發,會計被抓!即日起,財務收到發票可要小心了!

0 1

上海破獲一起特大虛開增值稅發票案

上海稅警兩部門聯合,一舉破獲了「2.12」 特大虛開增值稅發票團伙案,金山公安、市稅務局第一稽查局、金山稅務局在普陀、嘉定等多個地區開展收網, 初步統計涉案金額逾88億元。

經過4個多月的聯合偵查,警方聯合開展收網行動,歷經12小時奮戰,當場抓獲犯罪嫌疑人5人,搗毀犯罪窩點5個;現場查抄證照齊全的空殼公司資料、假身份證、公章,偽造的房地產權證,作案用手機、台式電腦、印表機、移動WIFI,以及已開未寄出發票、空白發票和空白航空運輸電子客票行程單等。截至目前, 初步統計涉案的虛開企業共計379戶,涉案金額逾88億元, 案件目前已經進入司法訴訟階段。

02

虛開發票後果真的會很嚴重!

虛開發票真的後果很嚴重,我們再來看一個真實案例:

黃某惠和陳某梅受雇於付某博成立的「廈門XX工貿有限公司」做財務, 2013年11月至2016年7月間,在明知廈門*森工貿有限公司等23家公司沒有實際貨物交易的情況下,協助主犯付某博記錄「內賬」、虛構合約、資金走賬、開具增值稅專用發票等事務,稅額合計2.57億元。

盡管系從犯,但鑒於其犯罪事實及後果,兩人最終被法院判決: 犯虛開增值稅專用發票罪,分別判處有期徒刑7年、並處罰金十五萬元。

就這樣,兩個剛畢業涉世未深的年輕人因 協助虛開發票,記錄「內賬」,虛開稅額高達2.57億元,被判7年! 接到判決書後,哭成淚人,追悔莫及。

根據【刑法】的相關規定: 虛開增值稅專用發票或者虛開用於騙取出口退稅、抵扣稅款的其他發票的,處三年以下有期徒刑或者拘役,並處二萬元以上二十萬元以下罰金;虛開的稅款數額較大或者有其他嚴重情節的,處三年以上十年以下有期徒刑,並處五萬元以上五十萬元以下罰金;虛開的稅款數額巨大或者有其他特別嚴重情節的,處十年以上有期徒刑或者無期徒刑,並處五萬元以上五十萬元以下罰金或者沒收財產。

而針對個別給國家帶來巨大損失、情節特別嚴重者,會被判處無期徒刑或死刑,並沒收財產。 所以再說一句,一定不要虛開增值稅發票哦!

03

是不是虛開看發票就知道了!

發票虛開,很多情況下是真票假業務,這種情況下,透過網站等方式查驗發票真偽無法發現虛開的問題(因為發票本身就是真的)。但依照稅務人員的經驗,根據有限的票面資訊,同樣可以對發票是否涉及虛開進行分析判斷,最終揭穿其虛開的事實。

1.銷售地、采購地距離分析

納稅人購進貨物、服務,從節約成本、方便接受服務的角度考慮,會盡量就近采購。如某玻璃生產企業生產玻璃中會消耗天然氣,從節約成本角度考慮,該企業一般不會舍近求遠去很遠的地方采購天然氣。 如果明明納稅人可以就近采購,卻從他地購進,可能會涉及接受虛開。

2.對方經營範圍和經營能力分析

任何一個納稅人都會有其相對穩定的經營範圍及經營能力,如一家電器銷售公司,一般情況下不會提供房屋中介服務。再比如,一個註冊資本金五萬元、員工人數五人的企業,不太可能承接造價一億元的工程、開出一億元面額的發票,這與其經營能力不相符的。

檢查人員在檢查B公司「管理費用」賬簿、憑證時,發現一張增值稅普通發票, 開票單位為「勝*電子經營部」,貨物或應稅勞務、服務名稱為「咨詢費」,金額為29999元,無任何相關合約、協定。

詢問該單位財務人員,財務人員回答是: 管理咨詢費。 檢查人員查詢「勝*電子經營部」相關註冊資訊,發現該經營部為小規模納稅人,經營範圍為電子產品銷售。顯然,這樣的單位是不可能提供咨詢服務的,該發票所記載的業務並不存在,為虛開。最終,該單位發票違法行為被處罰,同時,虛列費用導致少繳的企業所得稅被追繳、並被處以少繳稅款0.5倍罰款。

3.發票價稅合計金額為整

從常理來說,銷售貨物或應稅勞務、服務價稅金額恰好為整數的機率極低。

虛開發票者為了省事、方便計算開票點數,會相對更多的樂於選擇開具整數金額的發票。所以,整數金額的發票,往往可能會存在虛開的問題。

對大華公司進行檢查時, 檢查人員在該單位管理費用科目中,發現列支有不少的會議費,檢視其中較大金額的一個記賬憑證,後面是一張名稱為會議費的增值稅普通發票,價稅合計金額200000元,附了會議通知、會議日程、會議發票(查驗為真)等證明資料。

雖然形式沒看出什麽問題,但檢查人員依舊認為,整數金額存疑。透過延伸調查開票單位,確認該發票業務內容並非會議費,而是餐費儲值卡,且該儲值卡並未發生支出。最終該單位因虛增費用少繳企業所得稅被補稅、罰款、加收滯納金。

上述發票檢查的經驗,對納稅人同樣意義重大。在日常取得發票過程中,如果發票查驗為真,財務人員也要註意從上述三個方面對發票資訊進行分析,以判斷取得的發票是否存在問題,避免因取得有問題發票而遭受經濟損失、承擔稅務風險。

04

除了以上3種方式,

你還可以這樣辨別虛開發票

1 首先從取得增值稅發票企業的財務處理上看,往往有如下 特征 !

1、虛擬購貨,簽訂假合約或根本沒有采購合約;

2、沒有入庫單或制造假入庫單,且沒有相關的收發貨運單據;

3、 進、銷、存賬目記載混亂,對應關系不清;

4、在應付賬款上長期掛賬不付款,或資金來源不明;

5、從銀行對賬單上看,資金空轉現象較為明顯,貨款打出後又轉回;

6、與客戶往來關系單一,除「采購」「付款」外,無任何其他往來;

7、與某個客戶在采購時間上相對固定和集中,資金進出頻繁;

8、采購地區相對集中。

2 根據以上疑點,可進一步追查其業務往來單位,若存在下述情況,跡象則更加明顯:

1、供應商大多是個體私營者且經營期限並不長,在這些企業中,有的未按規定進行年檢,有的經營期限已過,有的則被工商部門吊銷。

2、經營範圍廣、品種齊全,如建築材料、五金交電、化工原料、紡織塑膠、汽車配件、電子產品、照像器材、農副產品等不一而足。

3、註冊地址含混不清,東拼西湊,查無實處。

4、有的企業根本不存在,而是盜用他人名號進行違法活動。

針對以上情況,應從兩個方面加以審查:

(一)購銷業務是否真實存在;

(二)到當地稅務機關核實其稅務登記情況,並請稅務專業人士對增值稅發票的真偽進行鑒別。一旦認定是虛開增值稅發票的行為,則應對有關責任人進行徹底追查。

請註意! 為杜絕經濟犯罪的發生,從以下途徑所取得的增值稅發票,在納稅申報時均不得予以抵扣:

1、沒有真實購銷業務而取得的增值稅發票不得抵扣;

2、未支付貨款,或雖已支付又透過其它途徑轉回的,不得抵扣;

3、有真實的采購業務,但取得的增值稅發票非銷售方開具的,不得抵扣;

4、盜用他人名號開具的增值稅發票不得抵扣;

5、經稅務機關鑒定是假發票的不得抵扣。

總之,在購銷經濟活動中,票、貨、款必須一致,否則取得的增值稅發票一旦抵扣,無論是真票假開還是假票真開,都屬違法行為,將受到處罰。

如果取得的發票存在上述疑點或問題,應暫緩付款和申報抵扣進項稅額,及時向稅務機關求助查證。尤其是對大額購進貨物,或者是長期供貨人突變開票方名稱、開戶行及帳號資訊的,更應重點核查。

發票查詢途徑:

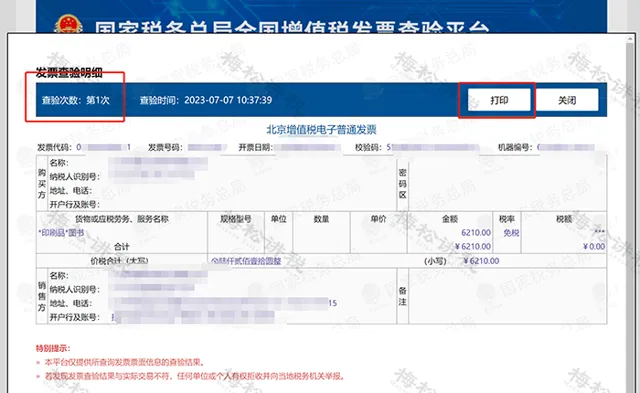

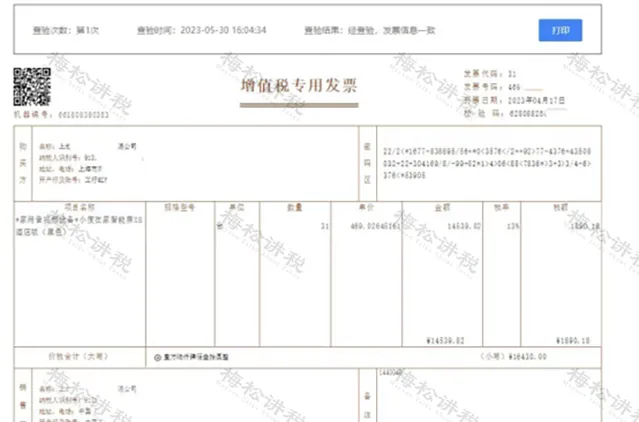

一、 國家稅務總局全國增值稅發票查驗平台 (網址:https://inv-veri.chinatax.gov.cn/)

提醒: 若首次使用此網站查驗,請先安裝根證書。安裝完畢後,需重新進入平台。

查驗時,在右側查驗區域填寫要查驗的發票資訊,此處金額為「開具金額(不含稅)」。

註: 發票程式碼目前必須填寫 ,否則會跳出提示「請輸入正確發票號碼」。

若查驗無誤,將顯示查驗次數、查驗時間及票面資訊。

否則,將提示「 結果:不一致 」或「 結果:查無此票 」。

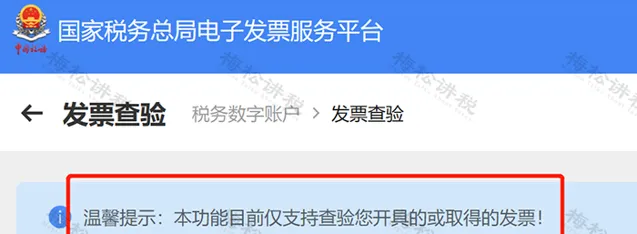

二、電子發票服務平台

如果受票方為 已納入數電票試點範圍的地區的納稅人 ,可以透過 電子發票服務平台 進行單張或批次查驗。

步驟如下:

第一步:登入各地國家稅務總局電子稅務局,點選【我要辦稅】—【稅務數位帳戶】。

第二步:點選【發票查驗】進入發票查驗界面。可進行【單張查驗】或【批次查驗】(平台支持一次性最多查驗500條)。

以【單張查驗】為例,若選擇【手工查驗】,【發票來源】選擇「增值稅發票管理系統」,【發票程式碼】、【發票號碼】、【開具日期】為必填項,手工輸入資訊後,點選【查驗】即可檢視【查驗結果】。

此外,還提供【打印查驗結果】服務。此頁面會顯示發票的基本資訊及查驗次數、查驗時間、查驗結果。

若收到假發票,則會提示「 查詢不到發票 」。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出