企業給未繳納社保的員工支付的報酬,應該如何計繳個稅呢?可以稅前扣除嗎?有什麽納稅風險嗎?

0 1

未繳納社保的員工

按勞務報酬還是薪資薪金?

根據勞動法規定,用人單位和勞動者必須依法參加社會保險,繳納社會保險費。但是在有些情況下,也會出現未繳納社保的情況。

根據國稅發[1994]89號第十九條規定:

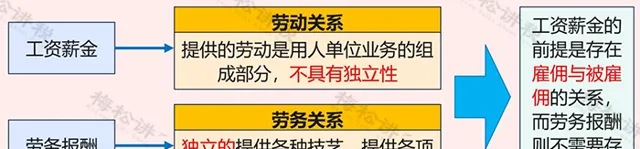

薪資、薪金所得是屬於非獨立個人勞務活動,即在機關、團體、學校、部隊、企事業單位及其他組織中任職、受雇而得到的報酬;勞務報酬所得則是個人獨立從事各種技藝、提供各項勞務取得的報酬。兩者的主要區別在於,前者存在僱用與被僱用關系,後者則不存在這種關系。

因此,判斷屬於「勞務報酬」還是「薪資薪金」, 並不以是否繳納社保為判斷依據 。

那對於企業未繳納社保的人,比如 臨時工 、 兼職人員 、 退休返聘人員 等,應該按照「勞務報酬」還是「薪資薪金」計算繳納個稅呢?

0 2

臨時工按什麽交個稅?

臨時工按什麽交稅,判斷比較簡單,主要看是否與企業之間存在僱用關系(勞動關系),那如何判斷是否存在僱用關系(勞動關系)呢?

根據【關於確立勞動關系有關事項的通知】(勞社部發[2005]12號)第一條的規定,要具備如下 三個要素 :

(一)用人單位和勞動者符合法律、法規規定的 主體資格 ;

(二)用人單位依法制定的 各項勞動規章制度 適用於勞動者,勞動者受用人單位的 勞動管理 ,從事用人單位安排的 有報酬的勞動 ;

(三)勞動者提供的勞動是用人單位 業務的組成部份 。

當然,在實際判別時,還會考慮其他的因素,比如 從內容、排他性、經營風險承擔、工作的可替代性等 等因素。

因此,臨時工的支出,需要區分以下2種情況:

一、存在僱用與被僱用的關系(勞動關系)

二、不存在僱用與被僱用的關系(勞務關系)

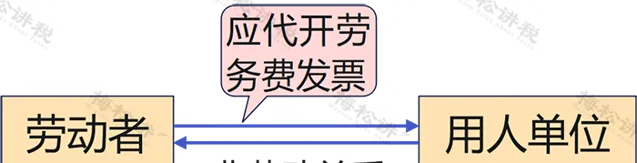

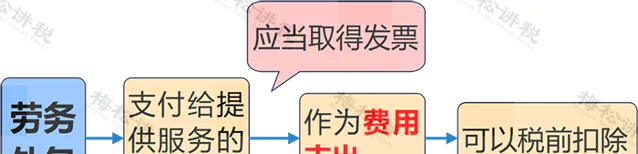

臨時工取得勞務報酬的,需要取得相應的發票,企業才能夠稅前扣除。如果支付個 人500元/次(或者每日累計500元)以下的零星支出,不需要發票 ,可以憑自然人開具的個人收據在企業所得稅前扣除。

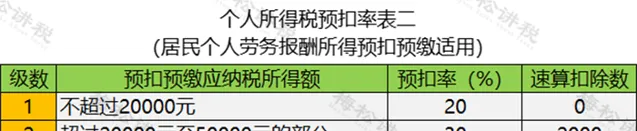

同時,企業需要按照「勞務報酬」 預繳個人所得稅 。

溫馨提示:

(1) 個人每次銷售額未 達到500元的免征增值稅 ,達到500元的則需要正常征稅。

(2)自2023年1月1日至2027年12月31日,增值稅小規模納稅人( 含自然人 )適用3%征收率的應稅銷售收入,減按1%征收。

(3) 辦理 稅務登記 或 臨時稅務登記 的自然人,自2023年1月1日至2027年12月31日,月銷售額10萬以下(季度30萬以下)的,免征增值稅。

0 3

兼職人員按什麽交個稅?

企業兼職人員的薪資處理是比較復雜的,這裏分成兩大類4種情形分別介紹。

一、企業直接與兼職人員簽合約

情形一:

企業直接在人才市場找了一個程式設計師,幫助企業完成了一個小程式的構建,為期2個月,共支付報酬10000元。

在這種情形下,兼職人員按次取得報酬,雙方之間不存在「勞動(僱用)關系」,屬於「 勞務報酬所得 」,企業應當取得該兼職人員 代開的發票 作為稅前扣除的依據。

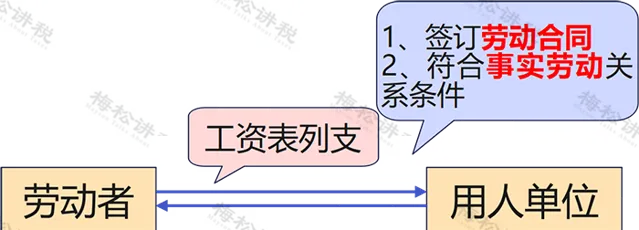

情形二:

企業直接在人才市場找了一個兼職會計,幫助企業每月進行賬務處理,每月支付報酬1000元。在這種情形下,兼職人員每月取得報酬,是不是每次都必須取得勞務費發票呢?

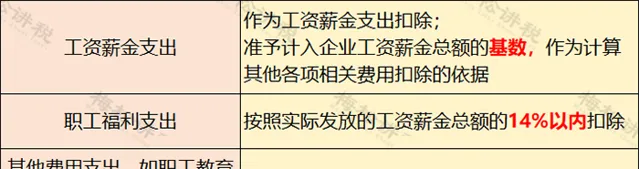

根據我們前面所說,如果雙方屬於「勞務(非僱用)關系」,則需要取得發票作為稅前扣除憑證,如果屬於「 勞動(僱用)關系 」,則可以作為薪資薪金支出,以 薪資表 的形式列支。

根據【關於確立勞動關系有關事項的通知】(勞社部發[2005]12號)中關於勞動關系的定義:

用人單位招用勞動者未訂立書面勞動合約,但同時具備下列情形的,勞動關系成立。

(一)用人單位和勞動者符合法律、法規規定的 主體資格 ;

(二)用人單位依法制定的各項勞動規章制度 適用於 勞動者,勞動者受用人單位的 勞動管理 ,從事用人單位安排的有報酬的勞動;

(三)勞動者提供的勞動是用人單位業務的 組成部份 。

顯然,這裏兼職會計人員屬於上面所規定的的三種情形,因此,這裏可以判定雙方之間屬於 「勞動關系」 ,因此,這裏需要按照 「薪資薪金」 列支。

二、企業透過第三方中介聘用兼職員工

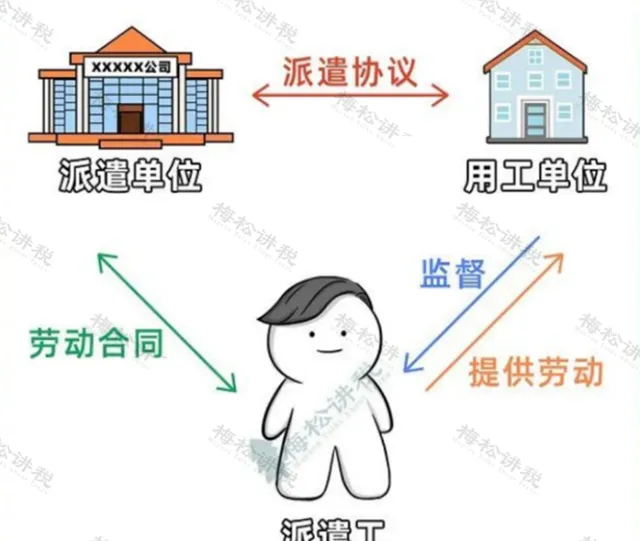

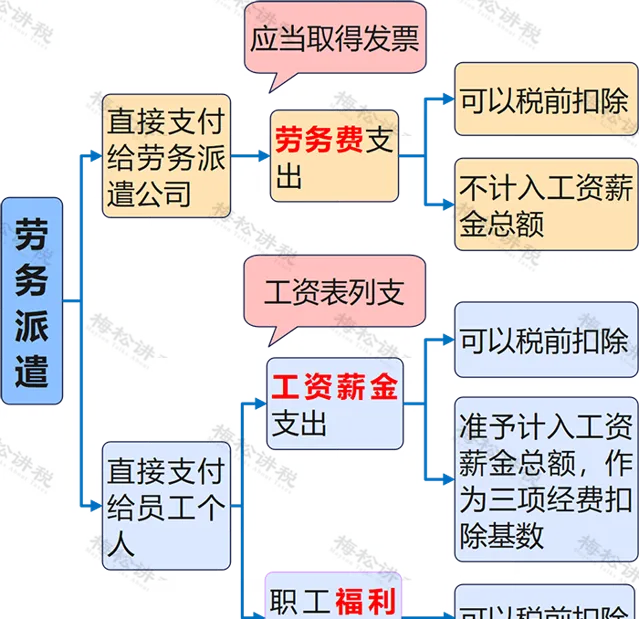

情形一: 勞務派遣

又稱人力派遣等,即勞務派遣單位根據用工單位需要,派遣符合用工單位條件的勞動者到用工單位工作。其最大的特點就是 勞動關系與用工關系分離 。

相應的處理辦法如下:

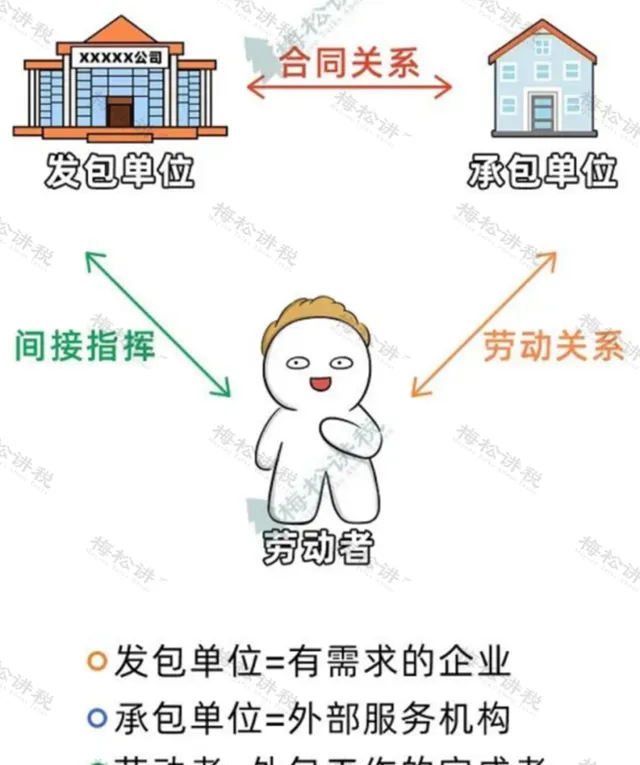

情形二:勞務外包

也叫業務外包、勞務外包等,它是用人單位將部份崗位外包給勞務公司,並簽訂【人力資源服務合約】,用人單位無需管理勞動者。其最大的特點就是把人事管理的 部份或全部工作外包給一個服務機構 來完成。

相應的處理辦法如下:

04

實習生、試用期人員按什麽交個稅?

實習生和試用期人員按照「薪資薪金」還是「勞務報酬」繳納個稅,是比較明確的:

一、實習生

實習生報酬,個人所得稅按「 勞務報酬所得 」預扣繳納個人所得稅,但需不需要開具勞務費的發票用來稅前扣除一直是有爭議的。

財稅〔2016〕36號規定,學生 勤工儉學提供的服務免征增值稅 ,免征增值稅的計畫要求稅務局代開發票,實務中存在執行的難度。

那企業到底能不能以薪資單來稅前扣除?建議咨詢當地的主管稅務機關。

二、試用期

試用期的員工薪資以薪資表等單據稅前扣除,按照「 薪資薪金 」代扣代繳個稅。

05

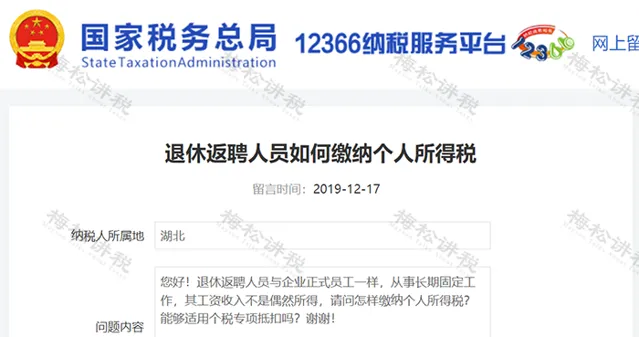

退休返聘人員按什麽交個稅?

問題內容:

您好!退休返聘人員與企業正式員工一樣,從事長期固定工作,其薪資收入不是偶然所得, 請問怎樣繳納個人所得稅?能夠適用個稅專項抵扣嗎 ?謝謝!

稅務局答復:

……

第一,①根據【國家稅務總局關於個人兼職和退休人員再任職取得收入如何計算征收個人所得稅問題的批復】(國稅函〔2005〕382號)檔規定,退休人員再任職取得的收入,在減除按個人所得稅法規定的費用扣除標準後,按「薪資、薪金所得」應稅計畫繳納個人所得稅。

……

根據稅務局的回復,小編給大家 總結如下:

1 、 退休人員再任職取得的收入,在減除按個人所得稅法規定的費用扣除標準後, 按「薪資、薪金所得」應稅計畫繳納個人所得稅。

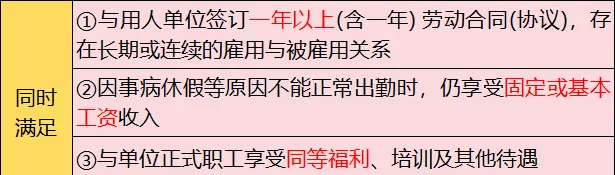

2 、 退休人員 再任職,應同時符合下列條件:

3 、 同時符合上述條件的退休人員再任職取得的收入,原則上 可以適用專項附加扣除。

06

規避!社保繳納5大誤區

除了上面我們所說的員工自願放棄社保,企業要承擔責任外,以下這5個誤區,統統是不合法的!企業和個人一定要引起註意,否則,可能後果很嚴重!

誤區一:試用期不用繳納社保

【社會保險法】明確規定,用人單位應當自用工之日起 30日內 為其職工申請辦理社保登記。未辦理社會保險登記的,由社會保險經辦機構核定其應當繳納的社會保險費。

所以,企業在試用期間 必須 為員工繳納社保。

誤區二:不簽合約就不用交社保

實務中,有些用人單位會以沒有簽訂勞動合約為由拒絕為職工繳納社保,豈不知,勞動關系的確定可 不僅僅取決於一紙合約 ,只要有充分的證據證明個人與單位之間存在勞動關系,社保就必須得交~

用人單位以沒有簽訂勞動合約為由拒絕繳納社保時,員工可以提供以下證明,證明與單位之間的用人關系:

(1)薪資支付憑證或記錄(職工薪資發放花名冊)、繳納各項社會保險費的記錄;

(2)用人單位向勞動者發放的「工作證」「服務證」等能夠證明身份的證件;

(3)勞動者填寫的用人單位招工招聘「登記表」「報名表」等招用記錄;

(4)考勤記錄;

(5)其他勞動者的證言等。

其中,(1)(3)(4)項的有關憑證由用人單值負舉證責任。

誤區三:上下班路上摔傷都算工傷

根據【工傷保險條例】第十四條規定,需要同時滿足 三個條件 才能算是工傷:

①需要在 合理時間、合理路線 上的「上下班途中」;

②傷害是由「 交通事故或者城市軌域交通、客運輪渡、火車事故 」 造成的;

③事故必須是「 非本人主要責任 」。

另外,小編提示:按照【工傷保險條例】第三十三條第一款的規定,職工因工作遭受事故傷害或者患職業病需要暫停工作接受工傷醫療的,在停工留薪期內,原薪資福利待遇不變,由所在單位按月支付。

誤區四:單位必須為法定代表人繳納社保

首先,法定代表人是代表公司行使民事權利、履行民事義務的責任人。法定代表人是自然人,公司能否為法定代表人辦理基本養老保險參保繳費,取決於法定代表人與公司之間 是否構成勞動關系 。

當公司法定代表人(又稱法人代表)與公司構成勞動關系時,應依法參加職工基本養老保險。

當公司法定代表人與公司之間不存在勞動關系時,根據【社會保險法】規定,其不屬於社會保險的強制參保物件。

誤區五:可以委托其他單位代繳社保

將社保掛靠別人公司,或者找人才資源服務公司代繳社保,幾乎是很多失業朋友的備選之路。但是,這樣繳納社保是非常不靠譜的。

市面上多數社保代繳服務公司都處於灰色地帶,所謂的「掛靠」社保,其實就是虛構勞動關系,然後騙保。

【社會保險法】明確規定:社會保險登記實行屬地管理,開戶和繳費單位應當是「用人單位",即與勞動者建立勞動關系的用人單位, 委托第三方代繳職工社會保險不合法 。

社保斷繳可大可小,在3個月內,如果找到新的工作就能續繳社保,社保福利不受影響。可是一旦找公司掛靠或代繳社保,這問題可就嚴重了。

未來全國社保資訊聯網,也是大勢所趨,甚至,很多地區,已經開始資訊的互聯互通了。如果被發現,相關部門會把它記入你的社會征信,以後貸款買房、子女升學、積分落戶等都會受到影響。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出