▲ 點選上方「 會計說 」關註公眾號,每日精彩幹貨

很多人問:稅務局有權查老板個人銀行儲蓄卡嗎?

答案是可以的。

經市級稅務局長批準, 憑「檢查存款帳戶授權證明」即可向銀行或金融機構查詢。

2024年起,個人帳戶進賬高於這個數,要小心了!

用微信、支付寶收款

近1億元,偷稅近100萬

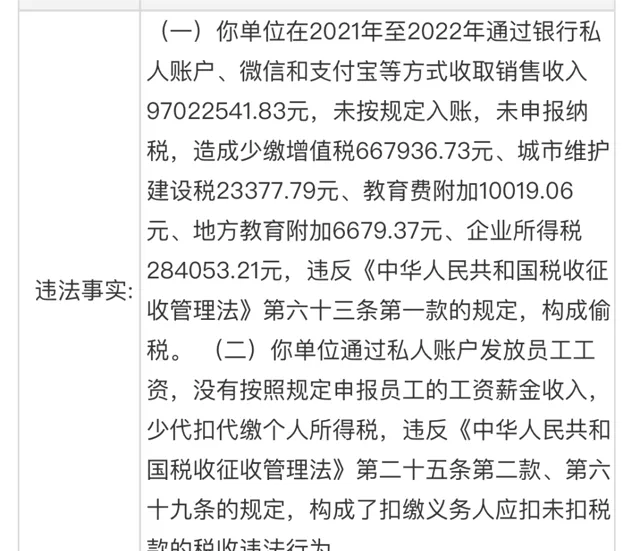

12月25日,廣東省稅務局釋出佛稅一稽罰[2023]95號行政處罰決定文書。

該文書稱,廣東某某家居科技有限公司透過私人帳戶、微信和支付寶等方式,收取銷售收入9700多萬元,未按規定入賬,且未申報納稅。稅務稽查局對該公司處以近60萬元罰款。

12月25日,佛山市稅務局相關工作人員回應稱:「稅務局依據行政處罰法、稅收征收管理法等相關規定,對涉案單位依法追繳少繳稅費並處罰款。」

從上述【稅務行政處罰決定書】看到,該公司在2021年至2022年透過銀行私人帳戶、微信和支付寶等方式收取銷售收入97022541.83元,未按規定入賬,未申報納稅,造成少繳增值稅667936.73元、城市維護建設稅23377.79元、教育費附加10019.06元、地方教育附加6679.37元、企業所得稅284053.21元, 違反稅收征收管理法相關規定, 構成偷稅 。

合計偷稅金額共計99.206616萬元。

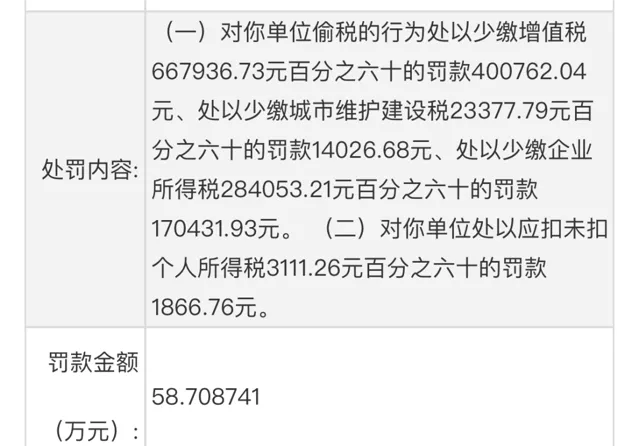

國家稅務總局佛山市稅務局第一稽查局根據相關法規,對廣東某某家居科技有限公司偷稅行為處以繳的各項稅款百分之六十的罰款。

罰款金額合計58.708741萬元。

正所謂法網恢恢疏而不漏,頭條君提醒:

相關企業,透過私人銀行帳戶、微信和支付寶等途徑取得收入後,應及時足額申報繳納稅款,避免發生偷稅違法行為。此外,在相關行為被稅務機關發現後,應當積極消除危害後果。

個人帳戶收款高於這個數

要小心了!

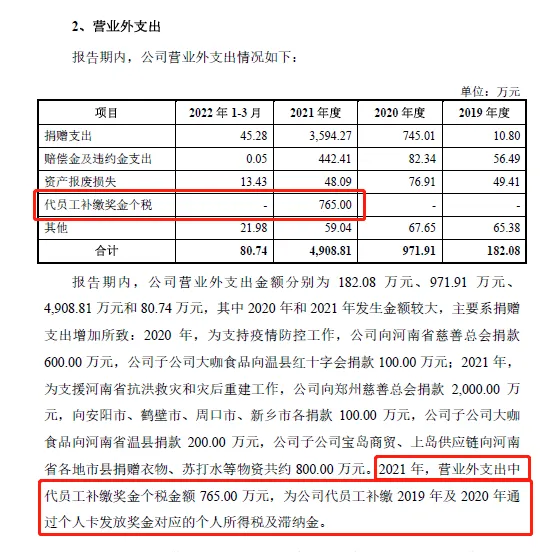

除了上述案例,還有一個比較典型的案例: 去年10月蜜雪冰城因為某股東透過個人卡向員工發放獎金被稅局稽查,最終補繳個稅765萬。

蜜雪冰城的招股說明書裏面披露了「營業外支出」科目這樣一項明細: 代員工補繳獎金個稅:765萬元。

同時,下面有「雪王」自己的解釋:

所以,告誡老板們,一定不要心存僥幸,要引以為鑒!

個人銀行帳戶收款多少容易被查?

【金融機構大額交易和可疑交易報告管理辦法】給出了明確的答案:

一、大額交易會被嚴查!

簡單說,這3種情況,會被重點監管!

(1)任何帳戶的現金交易,超過5萬;

(2)公戶轉賬,超過200萬;

(3)私戶轉賬超20萬(境外)或50萬(境內)。

二、可疑交易會被嚴查!

該辦法明確, 對以下15項可疑交易重點監管:

(1)短期內資金分散轉入、集中轉出或集中轉入、分散轉出;

(2)資金收付頻率及金額與企業經營規模明顯不符;

(3)資金收付流向與企業經營範圍明顯不符;

(4)企業日常收付與企業經營特點明顯不符;

(5)周期性發生大量資金收付與企業性質、業務特點明顯不符;

(6)相同收付款人之間短期內頻繁發生資金收付;

(7)長期閑置的帳戶原因不明地突然啟用,且短期內出現大量資金收付;

(8)短期內頻繁地收取來自與其經營業務明顯無關的個人匯款;

(9)存取現金的數額、頻率及用途與其正常現金收付明顯不符;

(10)個人銀行結算帳戶短期內累計100萬元以上現金收付;

(11)與販毒、走私、恐怖活動嚴重地區的客戶之間的商業往來活動明顯增多,短期內頻繁發生資金支付;

(12)頻繁開戶、銷戶,且銷戶前發生大量資金收付;

(13)有意化整為零,逃避大額支付交易監測;

(14)中國人民銀行規定的其他可疑支付交易行為;

(15)金融機構經判斷認為的其他可疑支付交易行為。

如果企業涉及以下這6種情況,要小心了:

(1)規模很小的企業,卻常搞出上千萬的流水;

(2)資金轉入轉出有異常,比如分批轉入集中轉出,或者集中轉入分批轉出;

(3)經營範圍或經營業務,跟資金流向沒關聯度;

(4)公戶短期頻繁且大額的給個人轉賬,或公戶短期經常收到與業務沒啥關系的個人匯款;

(5)頻繁開銷戶,並在銷戶前有大量資金活動;

(6)閑置很久的帳戶,突然啟用,並且有大量的資金活動。

不僅如此,央行釋出【大額現金管理試點的通知】,可見國家對私戶避稅的零容忍。

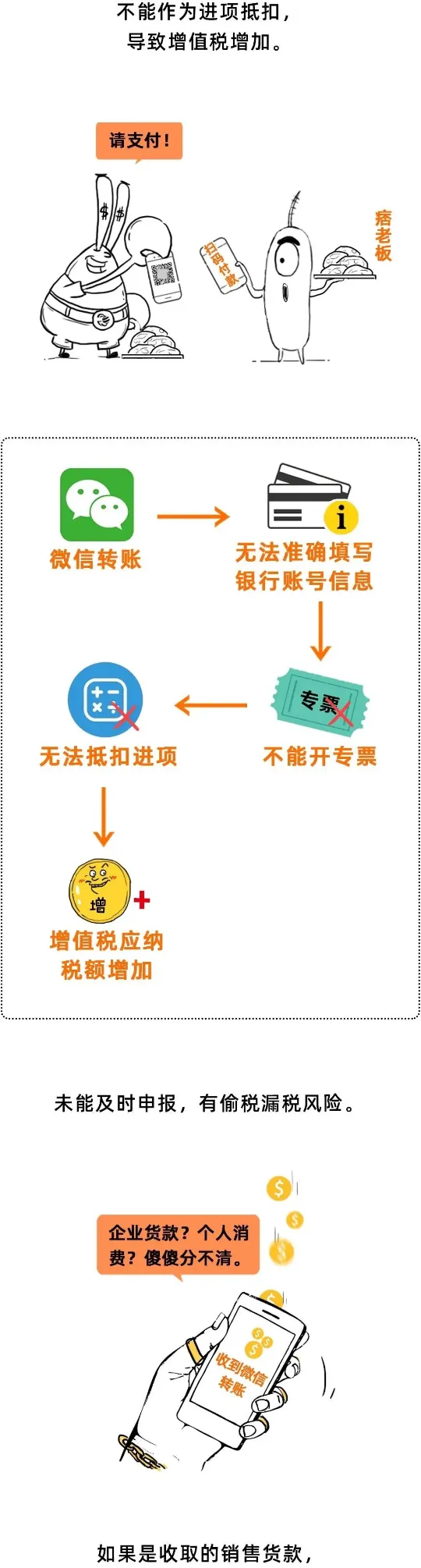

微信、支付寶收款也會被查!

既然個人帳戶被監管得那麽嚴,那透過微信或支付寶收款,總沒問題了吧?

你想多了!

非銀行支付機構也需要送出大額交易報告,也就是說透過微信、支付寶等第三方支付機構進行大額交易也會被稽查到!並且,用支付寶、微信收款易招來4大風險:

一、增值稅的風險

二、企業所得稅的風險

三、個人所得稅的風險

透過微信、支付寶給員工發放薪資,存在漏報個稅或刻意偷逃個稅的風險。同時,微信、支付寶發紅包還要註意個稅問題,應該區分不同的情形判斷是否繳納個稅,以及如何繳納個稅。

四、企業管理風險

經常性的微信轉賬,款項賬面不透明、業務交易資金流不清晰、資金無法受到監管、企業內部財務混亂,不利於企業的長期發展。

溫馨提示: 企業在生產經營交易活動過程中,采用對公帳戶結算,最大限度降低稅收風險。

五、股東對債務承擔無限連帶責任

用個人微信、支付寶長期收取款項,會導致公私財產不分,如果企業出現資不抵債,股東要承擔無限連帶責任,用個人資產償還公司債務。

送老板和會計們5點忠告!

私戶、微信、支付寶收付款雖然存在風險,但企業只要最好管理和規範,正常的申報收入,繳納稅款,是可以有效規避風險的!

一、以公司的名義開通微信、支付寶帳號

以公司的名義開通的微信、支付寶帳號,屬於對公帳戶,與銀行帳號的性質是相同的,可以正常地進行交易。

二、個體工商戶單獨設定微信、支付寶帳號

個體工商戶,是允許以個人帳戶收款的,但為了與家庭消費相區分,建議單獨設定一個微信、支付寶帳號用於收付款,避免公私不分。

三、個人帳戶收取款項及時打入對公帳號

有些時候個人帳戶收取款項較方便,但為了避免漏計收入,應該及時將收入轉入對公帳戶。

四、保存賬單及收付憑證

支付寶、微信的賬單、收付憑證同銀行等金融機構的收付憑證具有相同的效力,企業應該定期打印保存。

五、及時索取憑據

個人用微信/支付寶付款應該及時索取憑證以抵扣進項稅或用於成本費用的入賬。

微信、支付寶收付款該如何做賬?

【企業所得稅稅前扣除憑證管理辦法】第十四條規定的六方面資料中,第三項必備資料為「采用非現金方式支付的付款憑證」。采用非現金方式支付的付款憑證是一個相對寬泛的概念,既包括銀行等金融機構的各類支付憑證,也包括支付寶、微信支付等第三方支付賬單或支付憑證等。

所以,微信、支付寶支付屬於非現金支付方式,透過「其他貨幣資金」科目來核算。

微信、支付寶收款如何做賬?

①微信支付寶收款與公司對公帳戶的往來,怎麽做賬?

a、從對公帳戶轉賬到微信或支付寶

借:其他貨幣資金——微信、支付寶

貸:銀行存款

b、微信、支付寶提現到對公帳戶

借:銀行存款

貸:其他貨幣資金——微信、支付寶

②微信支付寶收到銷售款,怎麽做賬?

微信支付寶收款,平台一般會先扣0.6%的手續費(可在平台申請開具手續費發票)

借:其他貨幣資金——微信支付寶

財務費用——手續費

貸:主營業務收入等

應交稅費——應交增值稅費(銷項稅額)

③微信支付寶采購物品

借:成本費用/固定資產

應交稅費——應交增值稅(進項稅額)

貸:其他貨幣資金——微信、支付寶

④企業給員工發微信紅包

發紅包時:

借:生產成本/管理費用

貸:應付職工薪酬——職工福利

扣個稅時:

借:應付職工薪酬——職工福利

貸:其他貨幣資金——微信、支付寶

應交稅費——應交個人所得稅

註意:

1、原始憑證

微信、支付寶轉賬原始憑證是什麽?其實只要把收到款的截圖、賬單或者明細打印出來,相當於銀行回單那麽處理,可以當做原始憑證。

如果收支記錄非常多的,可以按月區分同型別的交易往來,匯出數據明細表,整理打印出來作為附件。

2、手續費

當用微信或支付寶帳戶對外轉賬或者向外收款時,需要給收款平台收取0.6%的手續費。微信或支付寶扣的手續費

假如收入1000元,開了1000元的發票給客戶,實際到賬是994元,6元的手續費。

做賬參考如下:

開發票

借:應收賬款 1000

貸:主營業務收入 1000/(1+稅率)

應交稅費——應交增值稅 1000/(1+稅率)*稅率

微信支付寶收到款項

借:銀行存款 994

財務費用-手續費6

貸:應收賬款 1000

▎ 本文來源:本文由會計說整 理推播,素材來源:會計學苑、註冊會計師、中註協官網,若需轉載 或參照請後台回復「轉載」!©會計說保留所有權。