01 丨 2024年二季度投诉数据概述

2024年二季度,车质网共受理消费者对汽车产品的有效投诉36,459宗(含第三方平台和后装轮胎投诉共44宗),环比下降32.1%,同比下降6.9%。据车质网数据统计,本季度共受理201个汽车品牌及1,191个车系,较上季度减少了7个品牌,但增加了38个车系。

总体来看,二季度投诉呈现如下特点:

1、2024年已过半,2024款车型的投诉量开始呈现出快速增长的势头。二季度,2024款车型的投诉量首次突破2000宗,排名所有年款车型的第4位,自主和德系品牌是投诉的主要来源,两者占比之和已超过总量的8成。从投诉类型来看,单纯质量问题投诉最为集中,投诉量超过千宗,占比已接近总量的一半,投诉故障点集中在「影音系统故障」。从能源类型上来看,纯电动和汽油车是投诉的主要来源,两者占比之和超过总量的6成。其中,纯电动车是投诉增量的主要来源,环比涨幅超过2倍,集中在部分自主品牌新能源车型。

2、小型车本季度投诉量创造新的历史纪录,其中超过3/4的投诉量来自于自主品牌车型。结合投诉类型来看,单纯质量问题是小型车占比最高的投诉类型,投诉故障点集中在「发动机/发电机异响」、「空调问题」和「车身生锈」,与部分自主和日系品牌车型有关。其他问题成为小型车投诉增长的「罪魁祸首」,与一季度相比,小型车其他问题的投诉量涨幅超过4.3倍,占比接近总量的4成,投诉问题点主要集中在「价格变动」。

02 丨 2024年二季度投诉数据分析

1、消费者投诉人群属性分布

二季度,男性消费者依旧是投诉人群的主体,但占比较上季度略有下降。同期,年龄段投诉占比情况与一季度相比有明显变化,31-35岁年龄段升至第一位,占比提高了2.2个百分点。此外,36-40岁、41-45岁和50岁以上的投诉占比均较一季度有所提升,30岁以上的投诉占比总和已超过总量的6成。从车辆出现问题的时间段来看,购车1-3个月、3-6个月和6-12个月的投诉占比有明显下降,特别是前两者,占比已降至个位数,侧面反映出新车阶段出现问题的概率有所降低。

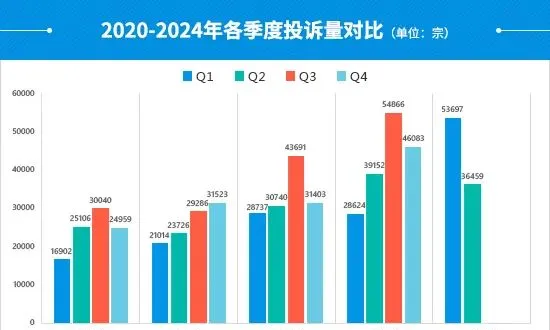

2、季度投诉量对比分析

二季度的投诉量环比出现明显回落,降幅超过3成,但仍保持着月均投诉量超万宗的水平,处于历史同期第二高点。

3、月度投诉量对比分析

与去年同期相比,二季度除4月份投诉量出现增长外,其余2个月份的投诉量均有所下降。特别是6月份,投诉量下降22.9%。

4、品牌类型投诉占比分析

从二季度品牌类型投诉占比来看,自主品牌的投诉量和占比大幅缩水,占比已不足总量的5成,投诉量环比下降47.4%。相比之下,合资品牌虽然投诉量环比也出现了小幅下降,但占比却提高了12.8个百分点。

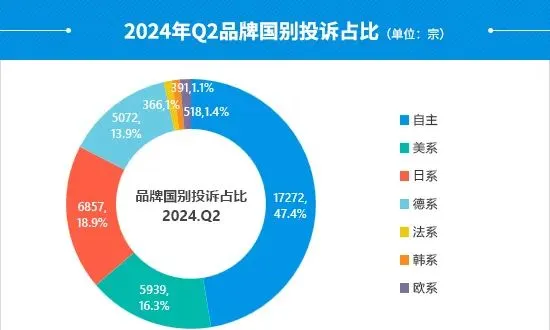

5、品牌国别投诉占比分析

从品牌国别投诉占比情况来看,德系、法系和欧系品牌的投诉量出现逆势增长。其中,欧系品牌涨幅最大,较一季度上涨15.6%,增量来自于捷豹品牌的部分车型。除此之外,其余各国别品牌的投诉量均较一季度有不同程度下降,自主品牌降幅最大。

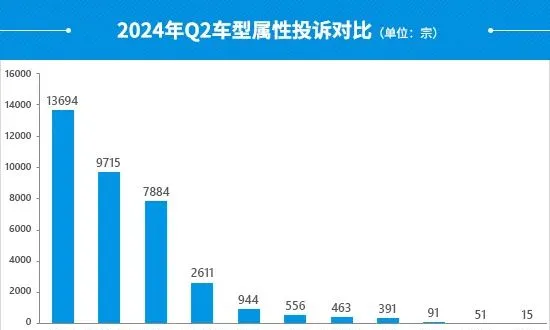

6、车型属性投诉对比分析

二季度,小型车投诉量出现大幅增长,较一季度上涨62.2%,达到历史最高点。此外,其他、微面、大型车和跑车的投诉量环比也都出现了一定增长。相比之下,紧凑型车、中型车的投诉量降至万宗以下,前者降幅较大,较一季度下降28.8%。

7、车型年款投诉对比分析

从车型年款投诉来看,2024款成为投诉量增长最快的车型年款,环比涨幅超过3.3倍,增量来自于部分自主品牌热销新能源车型。2023款车型投诉依旧大幅领先于其他车型年款,但投诉量环比出现大幅回落,已不足万宗,环比下降57.7%。

8、投诉区域分布分析

二季度,广东省虽然依旧排名第一位,但投诉量环比下降了32.7%。山东省时隔2年再次超越江苏省排名第二位,投诉占比较一季度提高了0.9个百分点。从三个省份排名前三位的故障问题来看,「仪表台开裂」和「影音系统故障」成为投诉焦点,特别是在广东省,前者不仅是其排名第一的故障问题,且投诉量再次突破千宗,环比上涨25.2%,与部分日系品牌车型有关。

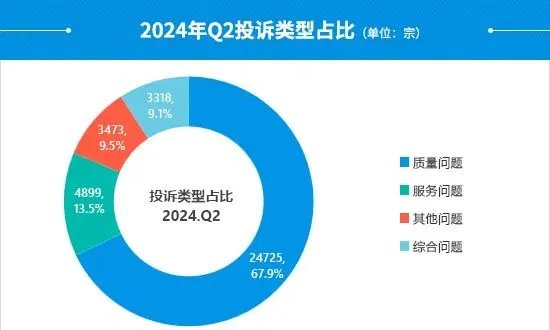

9、投诉类型占比分析

从二季度投诉类型占比情况来看,质量问题的投诉量虽然环比出现小幅下滑,但投诉占比有明显提升,较一季度提高了17.7个百分点。相比之下,上季度爆发的其他问题有所降温,投诉量环比翻倍下降,占比也降至个位数,逐步回归常态。

10、质量问题投诉故障数占比及TOP20质量问题投诉故障点分析

在二季度质量问题投诉中,离合器、轮胎和转向系统迎来逆势增长。其中,轮胎的投诉量环比涨幅翻倍,占比也略有提升,增量来自于部分德系和日系品牌车型,投诉故障点集中在「轮胎开裂」,涉及多个轮胎品牌。反观其他系统,投诉故障数都有不同程度的下降,发动机/电动机降幅最大,较一季度下降35.6%。

本季度新上榜的投诉故障点仅有2个,与一季度相比减少2个。「仪表台开裂」卷土重来,取代「影音系统故障」排名榜单第一位,投诉量环比上涨11.1%,与部分日系品牌车型有关。「空调问题」本季度跻身榜单前10名,投诉量较一季度上涨24.8%,投诉增量集中在部分自主和日系品牌新能源车型。

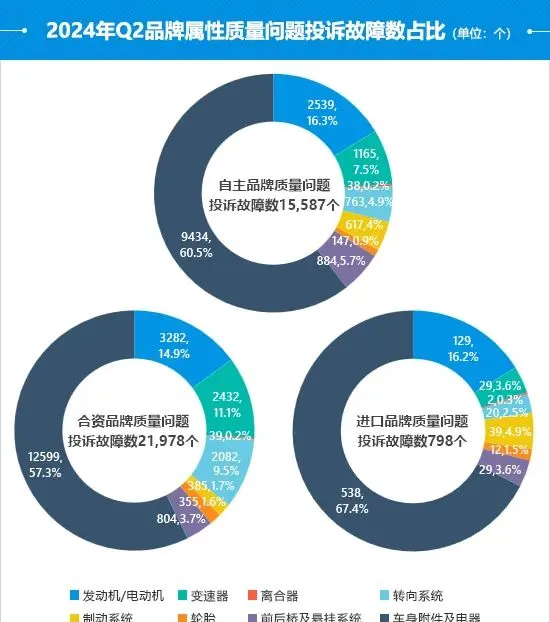

11、品牌属性质量问题投诉故障数占比分析

从各品牌属性质量问题投诉故障数占比来看,自主品牌的投诉故障数较一季度有明显回落,环比下降23.2%。其中,发动机/电动机投诉故障数降幅最大,环比下降38.5%,占比已不足总量的1/5。与之形成鲜明对比的是轮胎,其投诉故障数环比翻倍增长,占比微增0.6个百分点。令人有些意外的是,进口品牌的投诉故障数较上季度有所增长,环比上涨36.4%。车身附件及电器成为其主要增长点,投诉故障数环比上涨约49%,占比提高了5.7个百分点,与部分美系和日系品牌车型有关。

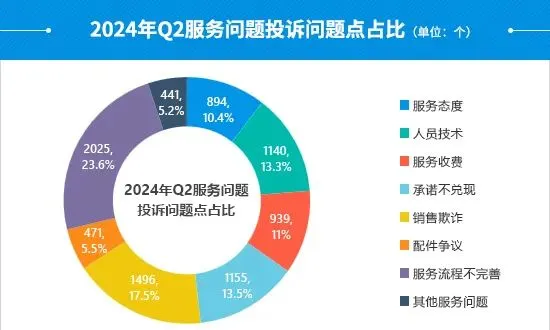

12、服务问题投诉问题点占比及TOP20服务问题投诉问题点分析

从二季度服务问题的投诉问题点占比情况来看,服务流程不完善虽然是占比最高的服务问题,但其投诉问题数和占比已连续两个季度出现环比下降。值得注意的是,服务态度成为本季度唯一投诉问题数环比增长的服务问题,较一季度上涨13.3%,占比提升至两位数,投诉问题点集中在「不解决问题」和「态度蛮横」。

与一季度相比,本季度榜单中新上榜投诉问题点数量增加1个,排名均处于榜单末尾。榜单前三名与上季度保持一致,但投诉量和占比都有所下降。值得注意的是,「定(订)金纠纷 」 投诉问题数环比出现明显增长,较一季度上涨30.5%,排名升至第5位,增量来自于部分自主品牌新能源车型。

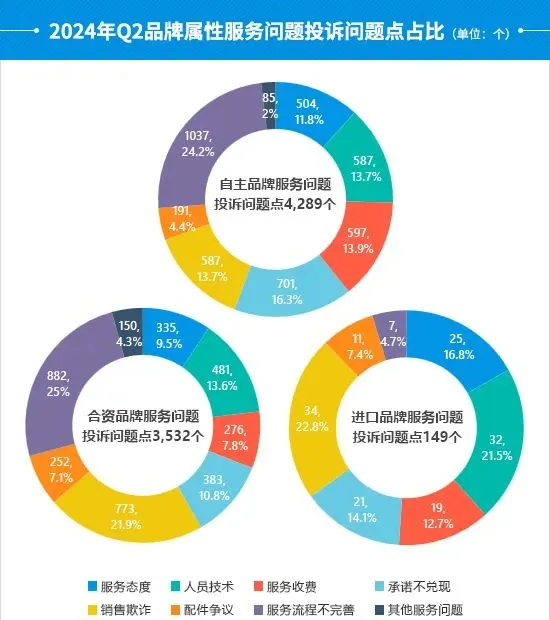

13、品牌属性服务问题投诉问题点占比分析

在二季度品牌属性服务问题投诉问题点占比中,自主和合资品牌的投诉问题点环比均有所降低,而进口品牌则环比上涨26.3%。从占比情况来看,服务流程不完善依旧是自主和合资品牌中占比最高的服务问题,投诉问题点集中在「系统升级问题」。进口品牌中,服务态度和承诺不兑现的投诉问题数和占比提升较多,特别是后者,环比上涨75%,占比提高了3.9个百分点。

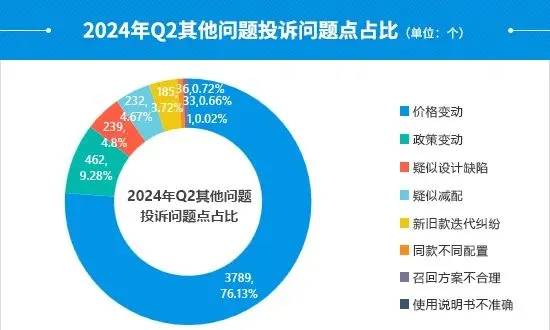

14、其他问题投诉问题点占比及其他问题投诉问题点排名分析

二季度,「价格变动」依旧占据C位,但投诉问题数和占比较一季度均有大幅回落。相比之下,「新旧款迭代纠纷」迎来爆发,投诉问题数环比涨幅超过了5.8倍,占比较一季度提高了约3.6个百分点。据车质网数据显示,「新旧款迭代纠纷」主要集中在部分自主品牌新能源车型。车主反馈刚提新车不久,车企就推出新款车型「背刺老车主」,认为此举侵犯了消费者的知情权,造成经济损失。截至发稿,仍有不少车主针对该问题的诉求未能得到车企妥善解决。

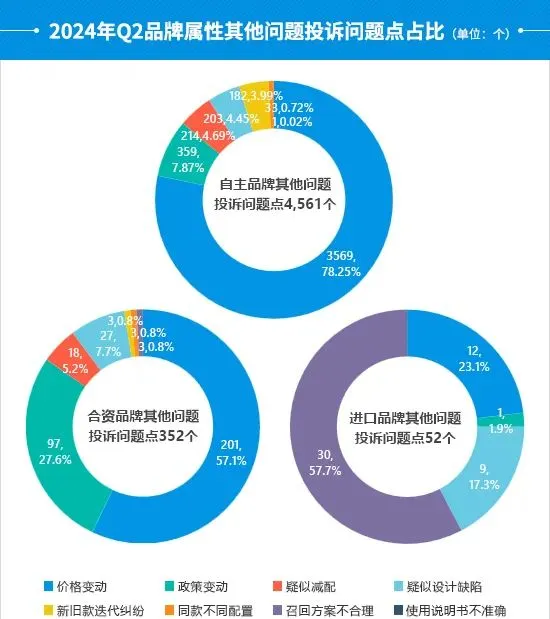

15、品牌属性其他问题投诉问题点占比分析

在二季度品牌属性其他问题投诉问题点占比中,自主品牌的投诉问题点环比出现大幅回落,而合资品牌和进口品牌则都出现翻倍增长。从占比情况来看,自主品牌和合资品牌占比最高的问题点仍为「价格变动」,其中,合资品牌「价格变动」的占比较上季度提高了29.6个百分点。值得注意的是,「新旧款迭代纠纷」在自主品牌中的占比提升明显,成为该投诉问题点的重灾区。进口品牌占比最高的问题点变更为「召回方案不合理」,与某捷豹品牌车型有关。

16、投诉回复率分析

作为国内领先的缺陷汽车产品信息收集和汽车消费者投诉信息受理平台,车质网的终极目标之一是希望能够搭建一个协调厂家与消费者之间顺利解决纠纷的通道。因此,厂家是否认真对待消费者投诉并积极给予解决,是我们非常看重的一个指标。

二季度投诉回复率达到100%的品牌共有85家,较上季度增加6家,与去年同期相比增加5家。其中,自主品牌占比超过6成,与一季度相比有所进步,对待消费者诉求的积极态度以及重视程度要好于合资和进口品牌。

推 荐 阅 读

点击「阅读原文」,了解更多汽车信息!