Sam的计划是,打算在20年内把收入的50%进行投资,这样至少能攒下20年的生活费,自己就能在42岁时退休了,然后靠储蓄、股票和潜在的房地产收入生活到62岁。

作者:静思; 本文来源:公众号「爸爸真棒」 (ID:babazhenbang)。「爸爸真棒」是一个K12原创教育平台,致力于理性、深度、有启发的融合教育探索。

「除了鸡娃、爬藤之外,就是如果不追求大富大贵的生活,手里有多少米敢退休?」

这是在美华人一直津津乐道讨论的话题。

不过,生活在不同地区得出的数字自然是不同的。在中西部州和加州,这个数字可能差了不止一个零。

但就算财务独立、早早退休成为FIRE一族,也未必就能「躺平」一辈子,尤其是如果你 集齐高生活成本地区+养娃这两张「王炸」,让你返贫后重新爬起来乖乖去搬砖是分分钟的事情。

46岁的Sam Dogen就是那个经历了从拼命奋斗、攒钱到34岁提早退休、然后躺平没几年后,发现为了养娃自己不得不重新再就业的「苦命人」。

在华尔街

每天工作14小时

今年46岁的Sam Dogen是一名亚裔,他和妻子、两个孩子目前居住在旧金山。

童年时期的Sam曾在五个国家辗转,亲眼目睹了富人和穷人之间的巨大差距,这让他从小就下定决心要赚大钱,让自己过上富裕的生活。

后来,他和家人在美国弗吉尼亚州安顿下来,申请大学时,他从性价比最高的角度出发,选择了威廉玛丽学院的经济学专业,希望毕业后能投身金融行业,迅速发家致富。

△Sam的LinkedIn显示工作四年后他又攻读了UCB的MBA项目

1999年,Sam在华尔街的高盛公司找到了一份金融分析师的工作。第一天上班他就体验了14个小时的「工作狂」生活,顿时觉得人生灰暗,如果这样的日子要过40年自己才能退休,肯定撑不下去。于是, 他计划通过精细的攒钱和理财,让自己早点退休、脱离工作的苦海。

当时Sam的年薪是4万美元,在高盛工作一个月后他开始存钱。他每个月将一半的工资投资于标准普尔500指数和一些科技股,5%放入普通储蓄账户,并充分利用了401(k)账户(美国的退休储蓄账户),最大限度地减少税款。

除了投资,他还竭尽所能去省钱。比如在高盛工作的头两年,他只租了曼哈顿的一间单间公寓,月租700美元。为了省钱,他晚7点后在公司免费食堂蹭饭,还不忘打包点剩菜带回家。

Sam的计划是,打算在 20年内把收入的50%进行投资 ,这样至少能攒下20年的生活费,自己就能在42岁时退休了, 然后靠储蓄、股票和潜在的房地产收入 生活到62岁。

命运过山车般的捉弄,

34岁退休实现退休

本以为自己还要在工作20年,Sam才能实现退休。所幸,命运帮了他一把, 通过成功的升职和投资,让他的退休时间又提前了一步。

2001年6月,Sam跳槽到瑞士信贷,并搬到旧金山,底薪飙升至85000美元。他开始将每份工资的60%存起来,主要存入定期存款。2003年,他用攒下的钱在旧金山买了一套两居室的公寓,目标是将财富从股票分散到房地产。

当时26岁的他又与女朋友同居,对方帮着分担了一些费用。27岁时,Sam晋升为瑞士信贷的副总裁,收入跃升至六位数。

2005年,他在旧金山花152万美元买了一栋房子,并将公寓出租,12年后也就是2017年在房价不错的时候出售公寓。

高薪+存钱+投资理财,按照这个趋势发展下去,Sam的退休的时间只会再次缩短。谁知这次命运没有再次眷顾他, 股灾与失业差点毁了他的提早退休计划 。

2008年美国的泡沫经济本戳破,Sam投资的股灾也受创。尽管股票失利削减了他的净资产,他还是坚持储蓄,并开设了博客和播客来实现副业收入。

△Sam的博客首页

结果,屋漏偏逢连夜雨,2011年34岁的Sam在全球金融危机期间,经历了瑞士信贷的数次裁员,最终选择与经理协商被解雇,获得了足以支付多年生活的遣散费。

Sam算了一笔账:

自己净资产约250万美金(约1800万人民币),靠房租、股票分红和存款利息,每年能获得约8万美元的被动收入,如果节俭生活、理性消费,把每年的生活费控制在一年五万美金左右,34岁的他现在就能退休了。

四年后的2015年,Sam的妻子也在35岁之前退休。虽然作为无业人群的他们每月需要自己支付约1680美元的全额医疗保险费,但两人的积蓄加上投资,足以确保小夫妻俩过得悠然自得、乐享人生。

然而, 美好的退休生活从俩吞金兽出生后被打得稀碎,老父亲被迫营业,不得不再次上岗。

旧金山生活+俩娃,

250万美元净资产也扛不住

2015年,夫妻俩迎来了自己的第一个娃,几年后,老二又出生。

Sam算过一笔账:

有了孩子后, 他们四口之家在旧金山的生活费每年为35万美元,而夫妻俩的被动收入在扣除401(k)缴款、保险、赋税等后,净收入不到23万美元 ,这意意味着全家的收入不足以cover支出。

为此,夫妻俩结束了彻底「躺平」的状态,进入到做各种兼职的「半躺平」状态。这些年他们做过以下兼职:

入账

持续更新金融博客,每年带来超过1,000美元的补充收入;

他做过两年兼职咨询,每周为旧金山湾区的初创公司工作15到20小时;

他写了一本书,卖得还不错,每年带来约3万美元的收入;

他还担任高中网球教练,每月收入1,100美元;

他甚至还开过Uber,接了500多单,每小时赚30美元;

另外,Sam和妻子还把早些年152万美金的豪宅租了出去,然后买了旧金山西区一栋更适合一家四口居住、但需修缮的房子,将开支削减了至少40%;

而他的妻子在空闲时间会教钢琴课,赚一点外快。

饶是如此,Sam发现家里每年还是会有 近6万美元的赤字 ,而每年的一些「硬核账单」是真的「打不下来」。比如:

支出

房贷、物业税、水电费、物业保险等费用约为8万美元;

老二的托费和偶尔的保姆费用为29,400美元,老大的学前教育费用每年24,000美元;

每年的伙食费25,548美元;

每年为孩子的529大学储蓄约12,000美元;

全家每年的医疗保险费用10,200美元,寿险费用为2,040美元;

其他家庭开支包括每年三次家庭度假费用7,800美元、体育赛事和社交活动费用6,000美元;

婴儿用品4,200美元;

汽车付款、保险、维护和汽油费用合计为9,360美元;

每年在衣物上花费4,800美元;

在慈善上花费3,600美元;

夫妻俩每年的手机费1,800美元。

上述合计每年20万美元,加上在精细育儿和为孩子的教育投资上,Sam和许多亚裔家长一样是抱着倾尽所能的态度,所以这些开销几乎都砍不掉。

为此,Sam曾在去年年底到今年4月「重出江湖」,从事过一段时间的金融科技咨询工作,希望能抓住AI的红利,再为家里多赚点钱。但工作量实在过大,最后退出。

按照旧金山的生活成本+两个吞金兽,Sam夫妻俩早已不能算财务独立、自由的FIRE一族了,因为以后的生活和育儿成本只会越来越高。

所以,Sam打算认真找一份全职工作去做--

一方面是打发俩孩子上学后每周空出来的无所事事的几十个小时;

另一方面,不继续赚米真的不行啊。

哪国父母都逃不过

为子女打工的命运

Sam的故事在网上引发了一些有趣的讨论。

作为高收入群体之一的华人——尤其是湾区家长——觉得不可思议:

在加州生活、养两娃,只有200多万资产,你就敢退休?

根据布鲁金斯学会的最新数据显示, 2024年,在美国从一个孩子出生到17岁的抚养成本约为310,605美金(约220万人民币) ;

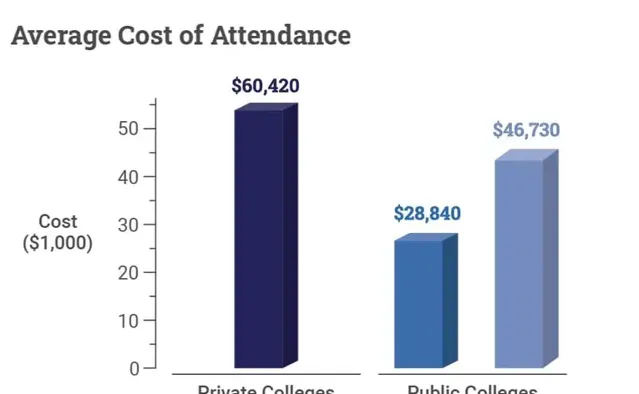

College Data 2023年的数据显示,美国四年私立大学、州外公立大学和州内公立大学的平均总开销分别是60万、29万和47万美金。

也就是说, 养一个娃从出生到本科毕业,少则60万、多则100万美金。而在房价、物价、和鸡娃程度都逆天的加州,这笔费用翻倍也不为过。

所以啊,Sam的250万净资产确实扛不住。

也有人给他支招儿,卖房后带着现有资产,从旧金山搬去中西部地区,生活成本低、学习氛围不卷、理工院校多,一家四口躺平足够了。

这一点Sam也曾想过,全家搬到中西部,仅住房成本就能降低80%。但全家在旧金山扎根多年,夫妻俩有自己的人脉和圈子,而作为少数族裔亚裔,旧金山的文化多样性和科技氛围是中西部其他城市所不具备的,重新适应和融入到亚裔更少的地区,对于少数族裔来说是很大的挑战。

尽快步入FIRE一族是不少打工人的梦想,但现实是FIRE和养娃只能二选一。

豆瓣上有个FIRE生活小组,超过23万人在组里谈论自己的FIRE 理想、或者自己已经是FIRE一族的日子。

我翻了所有帖子,发现里面几乎所有的成员都是没孩子的或者已经下决心要做丁克的人。养娃绝对是所有开销中的大头, 有娃还能去谈FIRE的人,要么是有超能力、或者super「钞」能力。

即使真的能在财务上实现一边养娃、一边FIRE的和谐画面,生活上家长也很难free。在FIRE生活小组里,有个帖子说的就是这类情况:

夫妻俩实现了初级财务自由(没到好几百万美金的级别),但发现生活并没有太大变化。虽然不上班,可还是要早起给孩子做饭、接送上下学和课外班。旅行也要等孩子放假,而且计划经常因孩子生病取消。

她感叹, 即使财务自由,生活也不自由。

她认识一些生活在美国、资产过百万美金的朋友,FIRE后也和她一样有着类似的境况,要亲自照顾孩子、操心的事情很多,而且在国外生活没有老人帮忙,爹妈养孩子亲历亲为更普遍,FIRE生活的质量还得打折扣。

所以啊,无论哪个国家的人,只要你有了娃、当了家长,就逃不过给孩子当一辈子打工人的命啊!

【爸爸真棒】:「爸爸真棒」是一个K12原创教育平台,致力于理性、深度、有启发的融合教育探索。

- 今日视频推荐 -

精彩回顾

长按复制ID添加好友, 加入英国、美国、海外高中等留学资讯分享群:

guanjia333