昌联保典 为您提供资产保值的法典

国内经济增长的速度开始放缓,随着银行降准降息、人民币贬值波动等等。这对有海外资金需求的朋友来说影响比较大。

通过和大家的交流,了解到大部分朋友喜欢用美元保单来规避人民币的贬值风险,另一方面也有朋友看好人民币的长期趋势,不配置任何美元资产。

但是未来永远充满不确定性,选择错误肯定会承担极大的风险,所以鸡蛋永远不要放在一个篮子里。

我们无法确定未来人民币和美元的走势,但是香港保险,最高支持九种币种持有,无论是美元、人民币、英镑,对于大部分在观望的投资者来说,是对冲了货币贬值的风险。

香港拥有全球化的金融投资环境,可以更好的规避某一国、某一地区的风险,并且取得稳定收益。

其中的储蓄型保险作为长期的投资计划来说,在拥有长期回本承诺的安全前提下,香港分红储蓄险可以20年提供约6%的年化复利收益率,一些热销产品甚至可以达到7%左右的年化复利收益率。相较于国内的理财产品,这样的回报率显然更具吸引力。

同时,比起我们单一的判断未知的货币走势,香港保险长期稳定的高回报以及保障显得更重要。

高净值人群配置美元资产的动因

善于投资的中产和高净资产认识,早就认识到了美元的重要性,所以境外资产配置的一大重点,就是配置美元资产。

对于高净值来说,财产保值增值是家庭财富管理的重中之重。

一个小目标的真实案例北京:

中美息差在扩大中,且是反向而行,即美国利息在涨,中国的在减,形成强烈的套利空间,以前人民币多在国人手中,但随着人民币在更多国家手中,以利息低的人民币换利息高的美元是无本之利,所以国际化愈高,在息差影响下反而放大了人民币贬值。

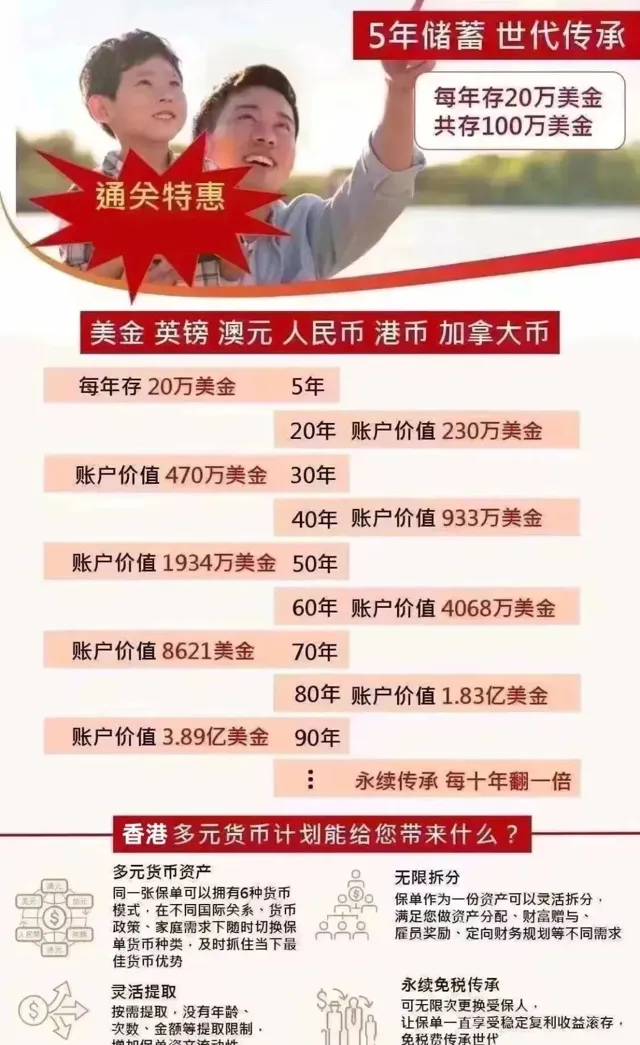

在北京杨先生考虑以上原因,在今年6月初投保了香港多元货币计划,每年存入20万美元,存5年,一共是100万美元!

杨先生选择大额保单主要是因为:

第一 、香港保单收益高,同类同期复利收益率为内地的二到三倍。并且内地监管部分最新出台新规停售所有预定利率高于3.0%的传统寿险,以及预定利率高于2.5%的分红保险、最低保证利率高于2.0%的万能保险,内地的产品预定利率3.5%产品不复存在。

香港保险采取复利分红的方式。长期复利在7%,而且这部分收益是持续稳定的产生,到后期资金会呈现指数化增长;与内地年金险长期客户回报在3%左右,在几十年后,绝对金额的差距非常大。

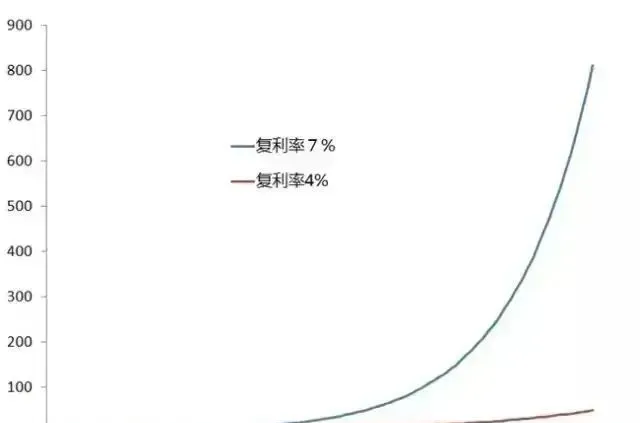

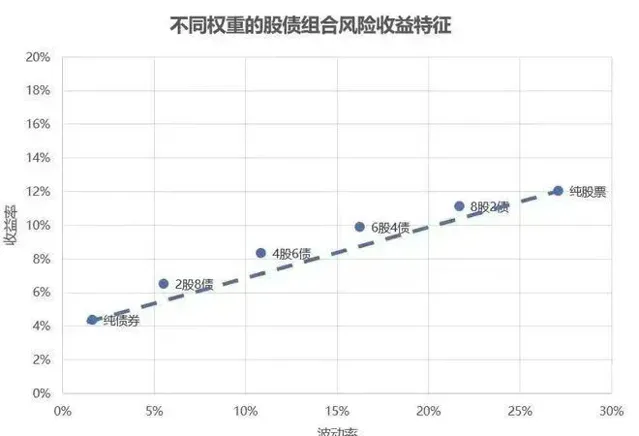

我们来看一下,就算内地的复利收益为4%,跟香港保单7%相比,100年会差多少倍呢?

到第30年时,香港保险的收益增长了7.1倍,而内地的保险才增长3.1倍,相差了2倍!

到第50年时,香港保险的收益增长了57倍,而内地的保险才增长6.8倍,相差了8倍!

到第100年的时候香港保险的收益增长了811倍,而内地保险只增长了48.5倍,相差了16倍之多!

第二、合理合法地配置境外、美金资产,规避了人民币贬值的风险。

香港的储蓄险统一采用美元计价。

美元为全球流通货币,也是多个国家的储备货币。香港保险属于离岸资产,同时不纳入征税范围,避债避税。香港的保险公司更注重个人隐私,尊重并保护个人财产;各大保险公司都是注册在百慕大地区,资金更加安全和保密。

三 、由于杨先生是做生意的,拥有一张巨额保单是财富与身份的象征。

因为保险公司对于高保费的客人资产审核会很严格,以证明投保人有实力购买保单,且来源合法,因此这也是实力与身份的象征。对港险感兴趣的朋友,不妨趁来香港旅游时了解一下。

同时,可提供一站式海外证券银行开户、公司注册、香港身份办理、名校留学申请、特殊签证、语言培训、名企实习、海外移民,海外房产等资讯。

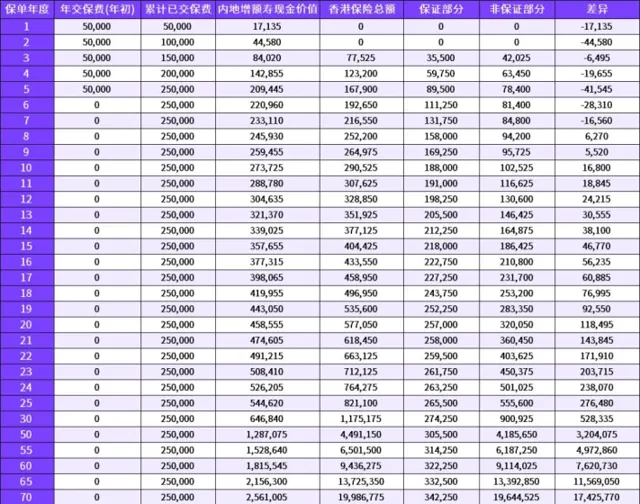

杨先生这张大额保单能够带来哪些收益呢?

到20年的时候,账户价值230万美元

到30年的时候,账户价值470万美元

到40年的时候,账户价值933万美元

到50年的时候,账户价值1934万美元

到60年的时候,账户价值4068万美元

到70年的时候,账户价值8621万美元

到80年的时候,账户价值1.83亿美元

到90年的时候,账户价值3.89亿美元

1、保单帐户价值在第19年就能翻一番,以后每10年都翻一番!到80年时,保单金额达到了1.83亿美元,是本金的183倍。

2、另外,保单还可以贷款,贷款金额为保单的保证现金价值部分的90%,利率比银行略高,而保单本身还有收益,抵销掉收益的话算起来保单还是正收益。

3、再次,如果张先生的业务经营出了问题,保单户口也不会被强制执行的。

4、 最后,财富遗传给下一代时没有任何遗产税,香港保单有个传承的绝佳特点:

可以指定受益人和分配比例。

这样的传承安排,不像遗嘱还需要到公证处去公证,或者其他安排方式需要所有合法继承人同意,非常好的保护了财产的隐私和安全,还可以最方便的按照本人意愿来分配。

储蓄分红险适合哪些人士

1、欲配置海外资产人士

香港的保单多数为美元保单,可以合理合法地将人民币资产转换为美金海外资产,安全方便。

配置海外资产的原因很多,但对冲货币贬值风险是一个比较常见的理由。近一两年人民币贬值的态势,更是催生了香港储蓄类保险大额保单的诞生。

2、高净值人士

高净值人士,通常会考虑到资产保密、财富传承、规避风险等诸多事项,因此也经常会选择配置海外资产。

从数据上看,近年来,我国高净值人士配置海外资产的比例越来越高。而香港,是国内最主要的离岸资产管理中心。

3、欲减少税费支出人士

这一点主要针对遗产税。虽然我国目前还没有正式开征遗产税,但近年来不断有各种小道消息流传,立法工作不断推进,人民资产清晰可查(如房产登记等),为日后开征奠定舆论基础、法律依据和现实条件。

保险作为一种资产配置的工具,本身是不计入遗产税当中的。其次香港为了引进资本,早已取消了遗产税,因此很多颇具财产的人士,会选择香港储蓄类保险来避税。

4、无时间/精力/能力理财者

许多人质疑储蓄类保险的原因之一,是虽然银行理财收益全面下降,但用些心理财,有些人觉得还是可以做到更好的收益率,而且不用受15年的投资周期限制。

香港储蓄类保险基本上每家公司只有一两款主打产品,选择不多,反而更容易做出决定。一次性购买,解决一笔资金的长时间安排。

购买之后,无需关注,只需提款时通知公司。无需理财技巧,将投资交给专业的人士打理,降低风险。这些特点,对于无时间/精力/能力的人士,都具有很高的吸引力。

5、投资目标明确者

有不少人士是抱着攒钱养老或者为子女准备留学/买房资金的目的来购买这类产品的,需求本身就在15~20年后,所以对长周期这一特点,就不那么敏感了。

当然,以上各类人群的需求是有交叉重叠之处的,比如高净值的人士,通常会更关心海外资产的配置,以及更愿意为简单方便而牺牲一定收益等。

香港保险优势有哪些?

稳健增值

潜在收益率6%-7%"分红"是香港储蓄分红保险的一大优势,也是绝大部分客户最看重的一点。大部分港澳储蓄分红保险的预期收益率可以达到6%以上,有的长期超过7%。

不说放在内地市场,即便是放眼全球保险市场来看上来看,也是相当高的,得益于全球顶尖的投资团队和香港的地缘优势,保险公司根据经济形势不断调整资产配置比例,中长期为投资者带来6%-7%的稳健回报。

多币种保单

一张保单涵盖人民币、美元、英镑、澳元、加元等7-9种世界主流货币,保单货币可自由转换。

通常第3个 保单周年日起,每年可转换一次保单货币,保单的保证和非保证现金价值继续滚存。世界瞬息万变,多元货币保单随机应变。

从人生财务规划角度,无论身处何地,都能根据人生各阶段需要,灵活转换保单货币,例如出国留学、海外工作、旅居养老等。从资产配置角度,不同币种有不同的投资组合,多元资产策略才能有效分散风险,收益更稳健。

稳健增值

1、全球投资

香港是全球最自由的金融中心之一,长期以来扮演内地与国际互联互通的超级联系人。香港保险公司可以投资全球市场、市场化程度高,资金配置可实现全球的统筹和集散,是储蓄保单稳健分红的重要支撑。

香港保险业的管理资产香港保险业的管理资产超过4.5万亿美元,位居亚洲第一、世界第二。

潜在回报6%-7%

「分红」是港澳储蓄险的一大优势。港澳很多储蓄型分红险预期收益,都可以达到6%以上,有的长期超过7%。

保险公司根据经济形势不断调整资产配置比例,比如将70%配置在权益资产上,30%配置在固定收益资产上,中长期为投资者带来6%-7%的稳健收益。

锁定/解锁红利

一般从第15个保单周年日起,每年可以锁定复归红利和终期红利,把非保证红利变为保证,随时提取现金,或者留在保险公司的账户里赚取一定的利息。让保单在稳健增值的同时,也能提供灵活的现金流。

除了锁定红利外,有的产品还新增了「红利解锁」功能。需要现金就「锁定红利「,继续增值就「红利解锁」。经济下行就「锁定红利」,经济向好就「红利解锁」。不同的经济周期做不同的选择,进可攻退可守。

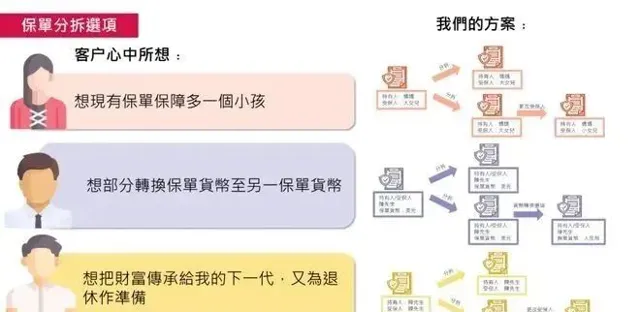

保单分拆

保单支持一拆多,一拆二,二拆四,拆分成不同货币、拆分给多位家人、拆分作不同用途等等。

从第3个保单周年日起,持有人可行使保单分拆功能, 分拆保单有一个新的保单号码,所有日期(保单日期、缮发日期和生效日期)与原保单一致,保单价值按百分比转移至分拆保单,持有人还可以为分拆保单更改持有人、受保人、第二受保人、受益人等。

保单分拆功能让保单更灵活、传承功能更强:二胎家庭可以把保单一拆二,同时保障两个孩子;投资者可分拆保单,结合货币转换功能,同时配置多种货币资产;家里长辈可分拆保单,结合更换受保人功能,部分财富用来养老,部分财富用来传承。

更换/后备受保人/第二持有人

1、无限次更改受保人

港澳保单支持变更受保人,可「无限次更改受保人」是一大亮点。通过不断变更受保人,实现资产传承效果,降低因受保人身故而导致的财富积累中断风险,助力财富传承。

2、后备受保人

更改受保人需要原受保人在生,那么如果原受保人意外身故了,来不及操作怎么办?保险公司还安排了后备受保人功能,投保时即可指定第二受保人,如果原受保人不幸身故,第二受保人将会成为新受保人。

3、第二持有人

第二持有人也称后备持有人,原持有人身故,第二持有人自动成为新持有人。

防后代挥霍

港澳保单提供多种保险金领取方式,可以一笔过领取,也可以分期领取,保单持有人可以自定义身故赔偿支付方式,而且可以随时更改支付安排。

防止未成年人资产被他人篡夺或挥霍、防止二代挥霍,按意愿执行资金的分配和给付形式,高效简易地传承财富。

资产隔离

港澳保险还有资产隔离、隐私保护的优势。利用不同的司法管辖区,实现一定的保全作用。信息保密性好,信息公开的可能性大大降低;诉讼难度大,国际诉讼往往耗时长、难度大、执行难,更难被选择。有效地把保险资产合法的隔离开来,为灵活使用资金提供便利。

本文章及图片来源于网络,仅为信息传播素材,观点立场和版权属于原作者。

昌联保典 为您提供资产保值的法典

END

想快速移民吗?想海外置业吗 ?

海外投资专家

昌联国际为您服务!