作者 | 瑾山月

来源 | 帆书樊登讲书(ID:readingclub_btfx)

下半年还没开始,微博上就冒出一个热门话题:

今年快过去一半了,你攒了多少钱呢?

翻看留言区,可谓几家欢乐几家愁。

有人感慨消费太高,月光已成常态;有人感慨花销太大,存钱已成奢求。

但也有人笑呵呵地说:「存款已达五位数,不是赚的多,是我知道省着花。」

年轻时,我们不爱谈钱,对钱无感,可年纪越大,便却能深切体会到什么叫「手中有粮,心中不慌」。

在变幻莫测的时代里,兜里的存款,永远是生活最大的底气。

学会置顶自己的存钱能力,才是成年人的顶级自律。

前阵子,博主房琪的一段视频,在网上火了。

她坦言,自己当年从小镇来到大都市,一下子被眼前的繁华迷住,变得自卑且焦虑。

于是,她在赚到人生的第一桶金后,开始在物质的诱惑下盲目跟风。

买1万多的包包,吃1千块一顿的大餐,只为了发发朋友圈,满足一下虚荣心。

可忽然有一天,当自己亟需一笔资金却怎么也拿不出钱时,她才意识到:

我的名牌包包和精修美照,真能成为抵御风险的盔甲吗?

一番反思后,房琪开始决心降级消费,努力攒钱,并把存款进行了合理规划。

看着银行卡余额的递增,她才感觉自己朝真正想要的生活,又近了一步。

视频里,她不无感慨地说:

安全感和底气不是消费得来的,而是靠自己赚来的。

而一个人最好的理财方式,就是对未来认真的规划,让金钱为你真正的需求服务。

物欲横流之下,我们总是很容易陷入消费主义的陷阱:

这也想买,那也想买,不管是不是刚需都较着劲地消费。

我们为生活堆起一座「需求过剩」的山,不停地买又不停地扔,看似是消耗了金钱,实则是在让渡对生活的掌控权。

网友@花呗天使,就曾在「负债者联盟」小组里,分享过自己的故事。

一直以来,她每月的花呗账单在1万以上,每到还款日,她总是费尽心思拆东墙补西墙。

聚餐不敢去,恋爱不敢谈,甚至连父母的医药费都拿不出。

后来,她不想再过这种「除了还钱」别无选择的日子了,于是主动逼自己缩减消费,控制花销。

上班能坐地铁就不打车,日用品用完再买,戒掉奶茶蛋糕小零食,开启了「低配生活」。

一段时间后,不仅存住了钱、还完了款,自己也收获了一份心安和从容。

不知从何时起,「伪精致」、「过度消费」、「新穷人」等网络热词充斥在生活中。

我们时常听闻有人为了高消费去网贷,为了吃喝玩乐负债累累。

这些人看似活得潇洒,却毫无抵御风险的能力。

都知道赚钱不易,那么会规划自己的收入,就显得尤其重要。

在这个不确定的时代里,消费降级,就是在为自己的安全感升级。

你多存一分钱,生活就多一分保障;多省下一分钱,内心就多一分安稳。

很赞同毛姆的一句话:

人追求的当然不全是财富,但至少要有足以维持尊严的生活,使自己能给不受阻挠地工作,能够慷慨,能够爽朗,能够独立。

攒钱,不仅是为了眼下的生活,更是为将来谋划的远见与智慧。

在豆瓣抠门小组里,看了几个挺有意思的事儿。

90后码农小赵,年薪60万,却全身上下都是平价基本款,手机也从不追求大牌;

还有个二胎妈妈,通过和同事朋友拼单,直接找厂家批发,省了不少生活用品和日常零食的支出。

这些点滴的支出,对他们来说,更像是垒起帝国大厦的金砖。

因为他们早已学会把存住的钱,统统用在「刀刃」上:

有的把钱用于报网课,通过学习提升自身竞争力,好在职场上升职加薪;

有的把钱花在家人身上,给父母养老金,给孩子报学习班,给妻子买护肤品;

有的把钱用来付房子首付,给自己和伴侣一个安稳的家;

有的把钱进行了再投资,一步步扩张事业版图。

原来,「抠门」只是表象,为人生负责,为生活规划,才是内核。

前段时间,B站上有位UP主,引发了热议。

这位UP主家境贫寒,一切都要靠自己赚。

平常在单位,别人嫌食堂饭难吃,点外卖吃大餐,而他顿顿去食堂。

一到周末,他就主动加班,多赚点加班费。

就这样过了5年,直到攒够了足足60万。他开始辞职创业,之后存款像滚雪球一样,越来越多。

如今,这位UP主做着自己喜欢的事,自由自在。

我曾经问过一个银行的朋友,绝大多数工薪阶层,应该怎么理财?

朋友犹豫了一会,推心置腹地说:

「对于大部分普通人,储蓄其实是最好的选择。」

当你还没有赚到第一桶金的时候,最明智的做法就是侧重存钱。

恰如一位作家所言:我们的财富之路、幸福之路,必须由存钱开始。

我们记的不是账,是生活的责任与未来;我们留住的也不只是钱,还有内心的自知与清醒。

曾经,一则「南京姑娘9年攒出2套房」的新闻,刷爆网络。

不少人看后感慨,咱们普通人其实不必这样苛求自己,不过这种储蓄意识的确值得学习。

存钱,其实就是有意识地训练自己的延迟满足感。

到底怎么做才能存住钱?给大家三点建议。

1、 置顶自己的赚钱能力

正所谓开源节流,先能赚钱,后谈攒钱。

【理财就是理生活】里,提到过6大财富思维:复利、稀缺、成长、价值、投资和理财。

而这6大财富思维,又能引申出3大赚钱法:

加法:财富不歧视任何人,你只要肯干,就会有钱赚。

不要再拿「躺平」自我麻痹,肯吃苦,不摆烂,任何工作都是一分耕耘一分收获。

乘法:多学习一门技能,不断提升认知,让知识在事业上产生复利效应。

比如你是个白领,可以在主业之余,学习写作、剪辑,拍短视频,也可以多考几个专业职称,在网上做咨询。

生活永远是,多一个本事,就多一条出路。

指数:瞅准时机,把握机会,有时候方向比努力更重要。

想要赚更多的钱,需要我们多观察、探索新的职业方向;多和高人请教,打开社交,升级圈子。

赚钱能力是根,根扎深扎稳了,生活才会枝繁叶茂。

2、列一张「非刚需不购买清单」

小红书上,有不少消费降级攻略,分享博主@cara的给大家。

首先问自己三个问题:

我的不购买原因是什么、我的不购买清单有哪些、我的购买原则是什么。

比如,这位博主的不购买原因,是要实现自律,拒绝消费主义。

她的不购买清单,有外卖、碳酸饮料、包包、健身小器材等等。

而购买原则就是要分辨哪些东西可有可无。

比如,「纠结中的不买」「短期不用的不买」「重复物品不买」「囤货的不买」……

想清楚了,一一写到便签纸上,贴在自己的书房、办公室,每天对照,时刻提醒自己。

3、存钱有技巧,方法要记牢

关于存钱,还有下面几个我自己亲试有效的方法。

百分比法:又称九一法则,指的是每月必须把收入的10%存起来,强制储蓄,雷打不动;

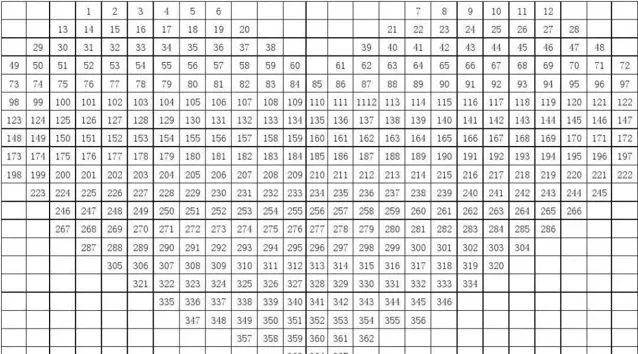

365存钱法:画一个表格,每天挑1-365中的一个数字来存钱,一年后,能轻轻松松攒下66795元;

每周累计存钱法:一年52周,第一周存10块,第二周存20……以此类推,到年底那个周,存520元,一年下来,也能存住一万多。

作家路遥说:「钱是好东西,它使人不再心慌,并且叫人产生自信。」

人到中年万事艰,想排忧解难,离不开钱。

靠自己赚钱、攒钱、规划财富,不仅能抵御风险、实现理想,还能消除焦虑与恐慌,收获内心的安稳与富足。

告别消费主义,在存钱中,收获脱胎换骨的快乐,不失为一种生存智慧。

那就让我们从明天起,多多赚钱,好好攒钱,在鼓鼓的钱包上,搭建起稳固的人生底座。

点个 「在看」 ,与朋友们共勉。

作者 | 瑾山月 , 来源 :帆书 樊登讲书(ID:readingclub_btfx) 。

主播 | 紫陌,微信公众号:紫陌讲故事。

图片 | 视觉中国,网络(如有侵权请联系删除)

▼点击下方卡片 发现更多美文