撰文 | 龚 正

编辑 | 马 路

「从店铺数量扩张转型为重视营收质量。」近来,优衣库在中国计划转变发展道路。这样的话术,时下大众也能在互联网、或者其它消费行业听到,对背后的意思不难猜到。

核心表现是加速关店。虽然优衣库新开店铺仍然大于关门店铺,但「净新增」店铺数量已从过往百来家跌落至30家,预计会继续减少。作为以前谁都能轻易下单的大众服饰品牌,优衣库面临的不仅是中国国内消费心理的保守化,它自己也有问题——年轻人对它的价格、设计,已经从稀奇转向平淡。

#01

年轻人们的声音

开始动笔前,我在一些微信群中,询问「大家现在还会买优衣库吗?」,获得了一些年轻朋友的直观声音。

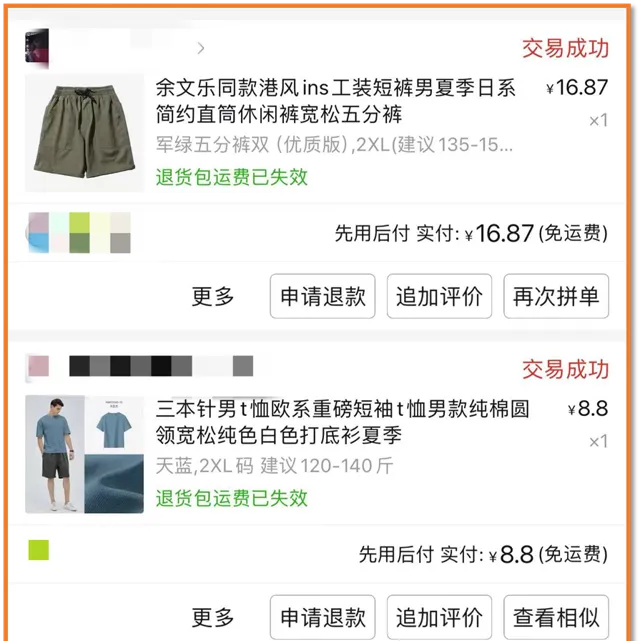

有一位男性,他发来五一前、在电商平台下的最新订单(如图)。

29.9元的回力日系白T、16.87元的余文乐同款工装短裤、8.8元的欧系重磅T恤。

图 | 该男士的五一订单

我深表意外。因为30多岁的他在北京互联网大厂工作多年,月薪应该在数万元左右,且服务过文化名人、地产商,不管是工作和生活场合,存在 「穿所谓中高价服装来呈现品位」的条件和需求,即便是穿短袖、Polo上班,也有更潮更有品牌感的选择。

原以为9块9就已经是中国服装业的底部,结果现在还有8块8。

男性说:「以前穿优衣库多,现在白牌占了我购物的一半,另一半是国潮。」

另一位只有25岁的更年轻男性,在西安从事一家创业型公司无人机的研发与测试,目前月薪大概8000元左右。

他对优衣库一件联名T恤59、79元、99元的价格表示「不贵」,但他仍然买2、30元一件的T恤。

他心里的算盘是 「59元的优衣库,可以供我买两件」。

男性在购买服装时,通常会「不讲究」一点,那对时尚敏感的女性呢?

有一位在深圳数字娱乐行业工作的女性说,「优衣库的秋裤非常好穿,我会买。但外套部分我买别的品牌了,选择很多样化。」

还有一位北京女性说,「一年下来买 得 最多的是优衣库的联名UT,其余买的很少了,感觉衣柜里四季优衣库已经饱和。 」

虽然上面这几个消费者,只是优衣库庞大中国消费人口中的个案,但他们的声音,恐怕也能在很多人心中掀起涟漪。

归结起来,可以看到人们心中这样几个消费认知变化:

●性价比不算是优衣库的独家优势,还有更便宜、质量也能被大家接受的中国白牌制造;

●青睐国潮;

●市场供给多样化,消费者选择越来越分散;

在这些个案的背后,网上也经常伴随优衣库的热搜,而汇集很多年轻人更直接的批评意见:

●涨价后有点贵了;

●质量变得一般;

●设计款式老化;

●联名的 有点多,有点圈钱感;

这样的消费者意见,实际上也反映在了优衣库的年报中。

目前,包含香港、台湾地区在内的大中华市场仍然是优衣库海外的最大市场,销售占比占整个优衣库的26%,日本本土市场占比35%,欧洲市场占比10%,北美市场占比8%。

在最新财年中,大中华市场销售同比增长12%,市场仍然在增长,但优衣库认为, 「增速在放缓」 。疫情之前的2019年中国市场销售增速14.3%,而在2018年这一数据为27%。时下原因比较多地被认为受中国国内消费环境变化的影响。

优衣库一向以高质量、性价比著称,有人把它称为「中产能够轻松购买的硬通货」。一定程度上,它能反映中国中产消费的当下景气度。

面对优衣库的疲软,可能归根结底是: 打工人赚钱还不够努力吧。

#02

优衣库的策略转换:从数量转向质量

店铺是传统实体零售行业的桥头堡,能发挥方便消费者试穿选购,以及品牌宣传的双重作用。

作为2002年开始在上海开设第一家店、进军大陆市场的优衣库,其在中国市场的打法,很大程度上依赖于店铺的新开、经营以及地域布局。可以说,店铺是优衣库从中国赚钱的渠道武器。

过去22年以来,优衣库在华开店策略走的是一条:「从实体到也发展电商(2008年开始发展电商,目前电商的销售占比20%)」、「从一二线城市,陆续向三四线城市渗透」之路。

基本目标是: 在摸清中国中产消费潜力的边界前,通过店铺,来网罗中国所有的线上线下潜力消费者,实现利益最大化。

这也是它和中国依靠网上红利而兴起的服装品牌的不同之处。比如,曾经屡被拿来对标比较的韩都衣舍,走的是「流量打法」的互联网营销之路,自身的生命线寄托于他者手中。而优衣库是实体商铺占大头的线下之路,生命线掌握在自己手上。

目前,优衣库在中国的店铺超过1000家,是优衣库在海外开店最多的区域,在日本国内是800家左右。

但「尴尬」的是, 虽然中国区开店数高出日本200家左右,但每家店包括电商在内的营收只有6亿日元(按时下汇率为2791万人民币),只有日本本土每家店年平均营收11亿日元(约等于5117万人民币)的近一半。

这个局面若放在以前消费高速增长期,可以短暂地牺牲利润、只考虑挖掘更多地方潜力、来徐图扩大营收规模就行,挣的是全社会普遍的乐观预期。但现在大众消费心理趋于谨慎,牺牲利润来扩店的战略,到了被重新审视的地步。

所谓「财大时气粗、没钱时气短」,描述的就 是这个心态。

针对这个局面,优衣库的母公司——日本迅销首席财务官(CFO)冈崎健在,在接受日媒访谈时表示: 「在中国将从扩张路线转向重视品质的店铺建设。」

这里的重视品质,主要指的是重视营收品质。为了让财务报表好看,作为财务官的冈崎健在,祭出的也几乎是财务逻辑的策略:

未来2-3年关闭亏损的优衣库店铺,更多集中在人流更多的黄金地段开店,在地方更加严格地选择开店地址。

就和时下的互联网公司一样——砍掉不赚钱的业务,降本增效。优衣库也如此,不让绩效不好的店,拖累中国每家店的营收表现。

为此,优衣库的店铺数量、店铺位置,将得以重新梳理。

2024财年,优衣库计划在中国新开80家店铺,关闭50家店铺,净增30家。

但2023财年净增店铺数为35家、2022财年净增店铺数为50家,净增店铺数处于年年递减状态。2025财年后,「净增店铺数可能数年内仍处于低位」。

这反映了企业活动在当下情况下选择了 「审慎路线」 ,也符合大众此刻的体感。

不过,对于长期,优衣库仍然看重中国市场。优衣库的长期目标是:5年后实现5万亿日元(约合2325亿人民币)的营业收入,每个地区(包括大中华、北美、欧洲、日本、东南亚等)分别成长1万亿日元(约合465亿人民币)规模。

优衣库的测算是: 每1亿中等收入人口需要800家左右的门店 。等于说,中国未来至少需要数千家优衣库门店。

现在的1000家优衣库门店,可能满足的是当下的中国消费局面。

#03

退潮的快时尚,中国人下件衣服该穿什么

以Zara、H&M、优衣库为代表的快时尚,为中国消费者贡献了过去10几年的居家服、工作服、休闲服。但现在它们给大众带来的稀奇感,已经转向十足的平淡。

2006年,Zara和H&M纷纷在中国上海开出首店。但2023年和2022年,两者分别关闭了中国首店。

开业时,人们大排长队购买的景象已经走入历史,换来的是:中国消费者对这些快时尚品牌的「去滤镜」。

「Zara的衣服质量差、版型不适合亚洲人」、「H&M就不用说了,质量也不行,立场懂的都懂」。

Zara目前在华店铺已从高峰时180多家跌至87家,H&M也减少了100多家,在华营收都有下降。

相比较于这两个欧洲来的品牌,优衣库的版型、审美,一度更适合亚洲人。但如同潮起潮涌的潮流一样,所谓的简约,也有看腻的一天。

此外,对快时尚这种「大量消费、大量生产、大量挣钱」模式的反思也开始出现。法国国民议会的下议院就在3月通过一项法案称,禁止快时尚做广告、并对低价进口服装进行处罚,其中的理由之一是: 减少废弃服装,提高环境友善度。

该法案可能会带来的消费号召是: 鼓励人们把快时尚穿成耐穿品 。这给准备进一步扩大欧洲及北美市场的优衣库,无疑带来了政策层面的不确定性。欧美虽然在优衣库全球市场中占比不高,但增速较快,单店营业收入比日本本土店还高,显示出增长潜力。

回到中国来看,过去20年,中国几乎没有出现受到全民跨年龄层一致喜爱的快时尚品牌,也鲜有把中国强大的纺织能力、转化成全球影响力的品牌出现,这颇为遗憾。但可能略欣慰的是,羽绒服、防晒衣、内衣等垂类领域的国内影响力品牌正在出现,比如波司登、蕉下、蕉内等。

现在,中国纺织业的品牌化出口,以SHEIN为主,它是一套 中国实体+互联网运营整套能力的出口, 依托的是广州地区服装生产能力+跨境电商营销的中国know-how。

不过,以低价、多变的设计为武器的它,也容易遭遇到国际形势的逆风。况且SHEIN主要对海外,完美避开了内卷化的国内市场。换句话说,国内消费者难以享受太多SHEIN给消费终端带来的红利。

中国国内消费者的衣柜里,永远还是缺一件made in China且有全球影响力的休闲品牌。

- END-

如果您有线索或想要讨论更多,

欢迎在后台输入关键词「 读者群 」,加入我们。