现代的年轻人,有点纠结。

一边想发财,在财神殿长跪不起,诚心诚意接「下一个彩票中奖的就是我」;

一边想退休,高喊生命在于静止,每天都研究退休策略,幻想退休生活。

想暴富太难,真退休太晚,好在,擅长折中的年轻人,很快开辟了最新角度——

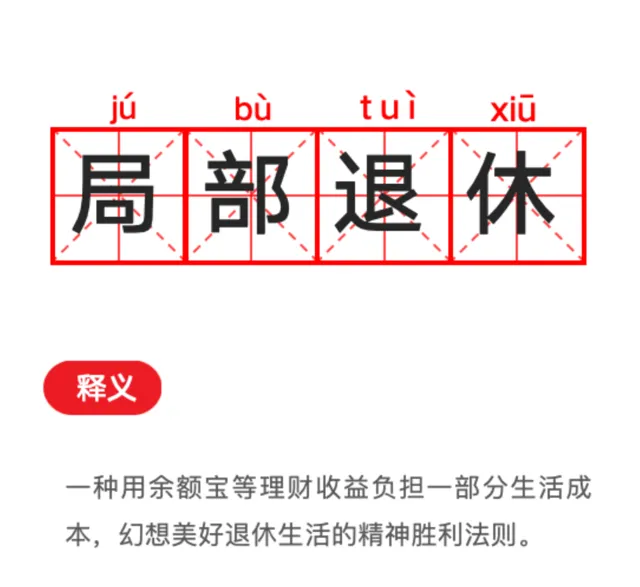

在上班和下班之间,选择局部退休。

以前盼退休:扒着手指头数日子,算着什么时候能到退休年龄。

现在盼退休: 每天查看银行卡数字、余额宝金额,看看什么时候能靠存款和利息能养得活自己。

这两年,越来越多的年轻人不满足于达到工作年限再退休的模式,而是用尽一切办法实现财务自由,提前让自己步入躺平模式,「攒够X万就退休」成了常见的豪言壮语。

当然,绝大多数人的钱包,还不足以支撑自己真的退休。爱琢磨的年轻人,开始在精神上寻找退休的快乐。

每天去公园散步二十分钟,报个夜校提前适应老年大学的节奏,种花养鱼盘核桃,日益成为网友们的新爱好。

更有意思的是,年轻人流行起了「用利息生活」,开始小步尝试用余额宝之类的理财产品的收益,来覆盖一部分生活支出,既能省钱,又能获得快乐。

利息成了无痛领取的「退休金」,用利息生活,自然就成了「局部退休」。

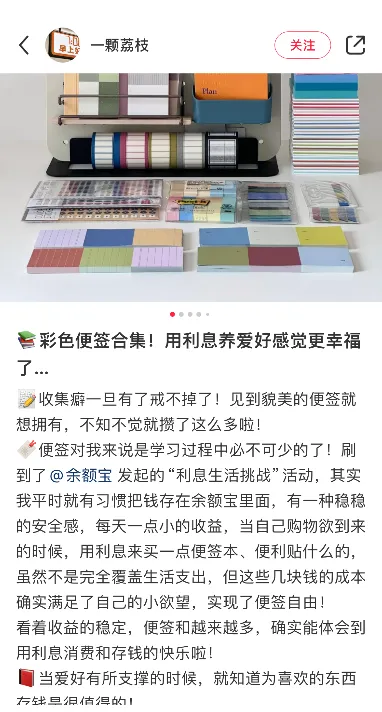

有网友用每日余额宝收益,当作免费的「早餐钱」。

有网友用利息来养爱好,想买便签、文具的时候就用利息买,四舍五入相当于「0元购」。

有网友攒一个月收益,一个月50元的电费就有了着落。

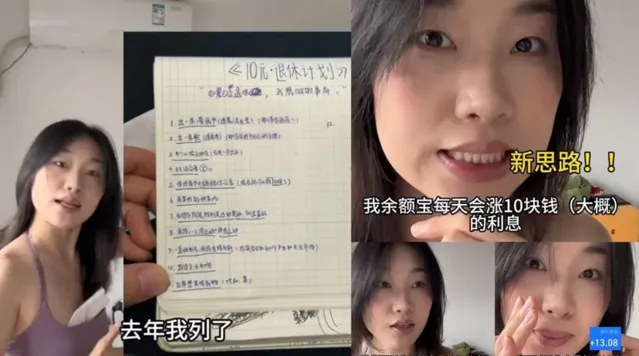

还有网友发明了10元退休学,每天假装给自己发10块钱退休金,用来上体验课、买小零食等。

在控制开支的同时,看着本金一点点增长,局部退休的快乐,你想象不到。

甚至,真的有人靠着存钱和利息,实现了完全退休。

存了三百万提前退休的山东王女士,因为靠着利息又存下两万而被狠狠羡慕,退休之后,她也是选择了自己喜欢的事情:骑行、健身,保持着乐观积极的生活态度。

其实,大家尝试「用利息生活」,并不是「混吃等死」。

他们追求的是,稍微摆脱一下金钱的束缚,找回自己的生活节奏,真正享受每一天,热爱每一天,让每一天都活出属于自己的价值。

在豆瓣,有无数个关于提前退休的小组,人们聚集在一起,讨论各种理想的退休方式。小红书上的#用利息生活#话题吸引了1.6亿次浏览,无数人在话题下打卡自己用余额宝等理财产品的收益生活的一天。

「我出来打工,我不惦记钱我惦记什么」。

这一代年轻人已经渐渐发现,「钱是挣出来的,不是省出来的」这句话,可能是本世纪最大的骗局:钱要挣,但也要省。

「理性消费」「拒绝冲动」「极简生活」「低物欲」……这些关键词,逐渐成了生活的注脚。

之前的攀比:同学的鞋比我的贵100块,我坐立不安。

现在的攀比:同事买的洗衣液比我便宜三毛钱,我睡不着觉!!!

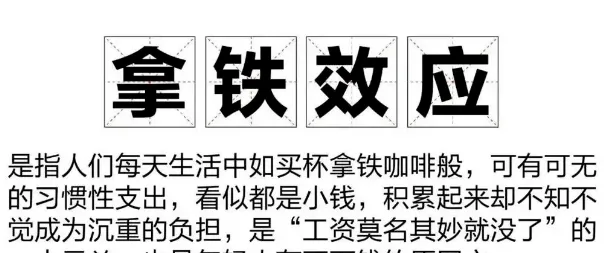

在经济学理论中,有个词叫做 拿铁效应。

意思是一些看起来毫无负担的小额消费,日积月累却会让人陷入贫困,侵蚀你的财富。

因此,意识到了这一点的年轻人,逐渐开始回归理性,不仅拒绝了这些小额支出,还迷上了用理财产品的利息消费、购物、生活。

有人一天收益十几块,就给自己多加杯下午茶;有人五十万存款,一天收益144,感觉吃的普通点都花不完。

「用利息生活」现象背后,是大众在消费上理性的回归:省钱,不是苛待自己,而是给自己一份安稳和保障,一个多年前流行过的词,其实能很好地概括这种的心态:「小确幸」。

知道余额宝里每天都能有进账,虽然不多,但幸福却很稳,快乐很持久。

2021年中,根据央视财经的【中国青年消费报告】显示,约有60%的人只把钱花在刚需上。

认真对待每一分钱,让每一分钱都给自己带来价值。

这种追求,也体现在生活的各个方面,比如大家开始大方记录日常生活,比如烧烤、麻辣烫等各类小吃开始受到追捧,比如余额宝等各类稳定的理财产品的普及——

不必多么惊艳,但胜在稳定、耐久、细水长流。

就好像不少人谈及自己余额宝的利息,会说「至少每天能给自己的螺蛳粉加个鸡蛋」。年轻人对幸福的理解,正藏在大大小小的细节里——

一杯利息买的奶茶、一张利息买来的电影票,都能让人短暂松弛一下,拥抱一下稳稳的小幸福。

比起扣扣搜索把钱花没,不如大大方方吃利息。

这种自在的生活姿态,是让钱生钱,让钱稳定流动,既满足了生活中的需求,也能抵御未来可能到达的风险。

硅谷著名创业者纳瓦尔,曾经给退休下了一个定义:「退休,就是不再为了想象中的明天而牺牲今天。当你能活在当下,内心充盈地度过每一天时,你就达到了退休的状态。」

而如今学着用利息生活、局部退休的年轻人,正是让心灵先一步地抵达了退休状态。

不再提前消费,不再为世俗眼光买单,而是活在当下,用有限的资源努力改善自己的生活,合理规划消费,并在系统的学习和规划后追求更高性价比的快乐。

这,便是当代年轻人的金钱流动法则。

用利息反哺生活,让自己的余额发挥最大价值,哪怕能在理财里多待一天也是胜利……诸如此类的理财观念,已经成了大家的共识。

于是你常常能看到,年轻人把手里的钱掰成几瓣花。

收到工资,放一部分进理财产品;收到压岁钱,转进余额宝;余额积少成多,利息收入也就越来越高;还有不少人会选择每月买金,一颗小金豆用不了多少钱,但积少成多也能收获稳定的安全感。

不过,别看现在的他们,张口「年化」,闭口「收益率」,但在11年前,理财还是一个属于高净值客户的专有名词。

如果让他们回忆,是谁带他们第一次接触了「理财」「货币基金」,十有八九答案会是余额宝等宝宝类产品。

11年前,随着余额宝上线,1元起投、随存随取的货币基金进入了大众的生活,理财不再是高净值客户的专属,余额宝也成了无数人的「理财第一课」、「搞钱第一步」,每天看一眼理财收益,逐渐成为了人们日常的生活习惯。

随后,更多银行也推出了「宝宝类基金」和稳健理财产品,让老百姓理财的选择变得越来越丰富。

如今,市场行情不断波动,收益稳定的余额宝等宝宝类产品也迎合了大众求稳的心理,又再度翻红,甚至衍生出了「用利息生活」新现象。

这届年轻人,人均都是「有多年从业经历的基金经理」:

别管,你就说我选的余额宝是不是从来没亏过?是不是这一点就秒杀99%的基金经理,还顺便跑赢了99%的股民。

也许余额宝当下早已算不上最吃香、收益最高的理财产品,但至少11年来没有亏损过,还在持续产生看得见摸得着的收益。根据去年官方公布的数据,余额宝十年累计为用户赚了3867亿收益,相当于每天为大家赚1个多亿。

「不玩心跳,不亏就是赚。」

有余额有利息的幸福,谁有谁知道。 无论是11年前热爱尝试新鲜事物的我们,还是11年后求稳、热爱「小确幸」的我们,不变的是积极的心态,和对稳定生活的追求。