新公司法马上就要实施了,公司有减资需求的,别着急减,先来看看这些干货!

0 1

一人减资,全员担责!

新【公司法】马上于7月1日实施了,受此影响,很多企业也有减资的需求,但减资的程序中,有很多容易令人忽视的细节,一旦踩坑,就会带来大量问题,来看一个真实案例。

上海某通信公司诉苏州某信息科技公司 不履行买卖合同项下付款义务 且 未通知减资事宜 ,要求公司全体股东对公司所欠上海某通信公司的债务 承担连带赔偿责任 。

最终法院裁判要旨如下:

1.公司减资决议作出后发生的债权债务关系中的债权人,无论债权是否确定,是否到期,均不影响其债权人身份。公司减资变更登记完成之前,未到期的债权,尚存争议的债权,都算是已知债权人,公司都 必须进行通知 。

2.合同是债的发生原因,签订合同之日就是发生债权债务关系之时。因此,公司减资决议作出后,新签合同中的债权人都算是公司的债权人。

3.未通知债权人的后果是,对于减资股东,减资导致公司偿债能力降低,应对公司不能清偿的债务在减资范围内承担补充赔偿责任,其他股东虽然没有减资,但是股东会决议是全体股东作出的,同意他人减资导致公司出现无法以自身财产清偿债务的结果,因此 未减资股东应与减资股东一起在公司减资范围内承担连带责任。

4.工商减资程序中有的地方会要求公司出具【公司债务担保情况的说明】,里边会载明「公司已经对债务提供担保,公司所有债务由减资后全体股东担保。」据此,对公司减资变更登记前发生的债务, 全体股东要承担担保责任。

小编提醒:

新公司法

对股东有13种连带责任

,对

财务负责人有10种影响

,还有

一类企业要谨慎减资

,大家在减资之前务必要了解清楚!

0 2

注意!

这类企业,谨慎减资!

【增值税一般纳税人资格认定管理办法】第十三条规定:

「主管税务机关可以在一定期限内 对下列一般纳税人实行纳税辅导期管理 :

(一)按照本办法第四条的规定新认定为一般纳税人的小型商贸批发企业;

(二)国家税务总局规定的其他一般纳税人。」

而【增值税一般纳税人纳税辅导期管理办法】第三条和第六条规定:

第三条 认定办法第十三条第一款所称的「小型商贸批发企业」,是指 注册资金在80万元(含80万元)以下 、职工人数在10人(含10人)以下的批发企业。只从事出口贸易,不需要使用增值税专用发票的企业除外。

第五条 新认定为一般纳税人的小型商贸批发企业 实行纳税辅导期管理的期限为 3个月 ; 其他一般纳税人实行纳税辅导期管理的期限为6个月。

大家正常减资到多少都是没问题的,但是 如果后期有些小规模纳税人公司需要申请为一般纳税人的话,切记注意不要减资到80万元以下 。

因为注册资金在80万元以下、职工人数在10人以下的批发企业若是申请一般纳税人资格, 增值税有3个月的辅导期。

因此,如果后期有想转一般纳税人的企业,减资还是要慎重。

0 3

新公司法的13项股东连带责任

1.公司纵向人格否认中的连带责任

【新法规定】

第二十三条第一款:公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人利益的,应当对公司债务承担连带责任。

2.公司横向人格否认中的连带责任

【新法规定】

第二十三条第二款: 股东利用其控制的两个以上公司 实施前款规定行为的,各公司应当 对任一公司的债务承担连带责任 。

3.一人公司人格否认中的连带责任

【新法规定】

第二十三条第三款: 只有一个股东 的公司,股东 不能证明 公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。

4.有限责任公司先公司交易中的连带责任

【新法规定】

第四十四条第二款:公司未成立的,其法律后果由公司设立时的股东承受;设立时的 股东为二人以上的,享有连带债权,承担连带债务 。

5.股份有限公司先公司交易中的连带责任

【新法规定】

第四十四条第二款:公司未成立的,其法律后果由公司设立时的股东承受;设立时的股东为二人以上的,享有连带债权,承担连带债务。

第一百零七条:本法第四十四条、第四十九条第三款、第五十一条、第五十二条、第五十三条的规定,适用于股份有限公司。

6.有限责任公司股东出资不足的连带责任

【新法规定】

第五十条:有限责任公司设立时,股东未按照公司章程规定实际缴纳出资,或者实际出资的非货币财产的实际价额显著低于所认缴的出资额的,设立时的 其他股东与该股东在出资不足的范围内承担连带责任 。

7.股份有限公司发起人出资不足的连带责任

【新法规定】

第九十九条:发起人不按照其认购的股份缴纳股款,或者作为出资的非货币财产的实际价额显著低于所认购的股份的, 其他发起人与该发起人在出资不足的范围内承担连带责任。

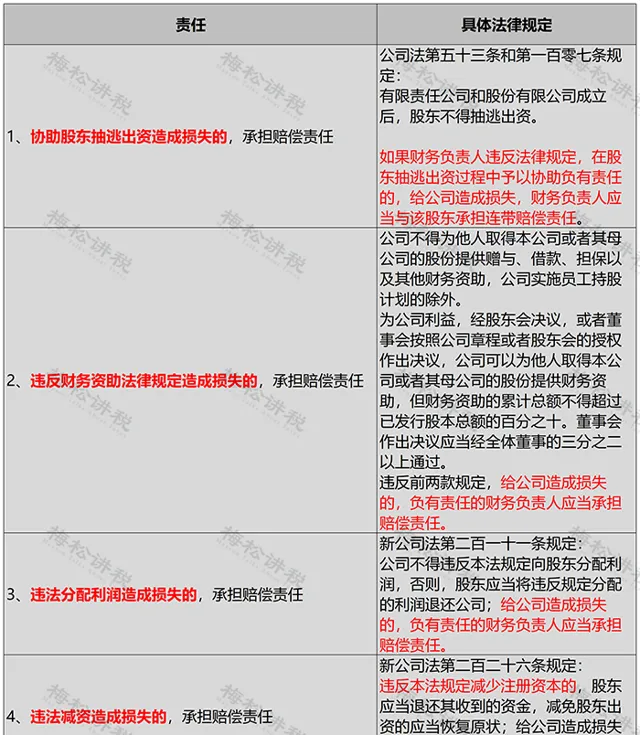

8.有限责任公司股东抽逃出资的连带责任

【新法规定】

第五十三条:公司成立后,股东不得抽逃出资。违反前款规定的,股东应当返还抽逃的出资;给公司造成损失的,负有责任的 董事、监事、高级管理人员 应当与该股东承担连带赔偿责任。

9.股份有限公司股东抽逃出资的连带责任

【新法规定】

第五十三条:公司成立后,股东不得抽逃出资。违反前款规定的,股东应当返还抽逃的出资;给公司造成损失的,负有责任的董事、监事、高级管理人员应当与该股东承担连带赔偿责任。

第一百零七条:本法第四十四条、第四十九条第三款、第五十一条、第五十二条、第五十三条的规定,适用于股份有限公司。

10.有限责任公司瑕疵股权转让中的连带责任

【新法规定】

第八十八条第二款:未按照公司章程规定的出资日期缴纳出资或者作为出资的非货币财产的实际价额显著低于所认缴的出资额的股东转让股权的, 转让人与受让人在出资不足的范围内 承担连带责任;受让人不知道且不应当知道存在上述情形的,由转让人承担责任。

11.控股股东、实际控制人和董事、高级管理人员的连带责任

【新法规定】

第一百九十二条:公司的控股股东、实际控制人指示董事、高级管理人员从事损害公司或者股东利益的行为的,与该董事、高级管理人员承担连带责任。

12.公司分立中的连带责任

【新法规定】

第二百二十三条:公司分立前的债务由分立后的公司承担连带责任。但是,公司在分立前与债权人就债务清偿达成的书面协议另有约定的除外。

13.公司简易注销中的连带责任

【新法规定】

第二百四十条第一款:公司在存续期间未产生债务,或者已清偿全部债务的,经全体股东承诺,可以按照规定通过简易程序注销公司登记。

第二百四十条第三款:公司通过简易程序注销公司登记,股东对本条第一款规定的内容承诺不实的,应当对注销登记前的债务承担连带责任。

0 4

新公司法对财务负责人的10大影响

公司财务会计制度是公司法的重要内容,【中华人民共和国公司法】(2023年12月29日修订,以下简称「新公司法」)第二百六十五条第一款规定, 明确公司的财务负责人是高级管理人员之一。

新公司法修订涉及财务负责人的内容主要有:

一、维持公司资本充实的责任

二、 提供相关资料的义务

1. 协助股东查询相关资料

新公司法第五十七条规定,有限责任公司股东有权查阅、复制公司及子公司的财务会计报告,还可以要求查阅公司及子公司的会计账簿、会计凭证。财务负责人参与公司管理过程中,股东要求查阅、复制财务会计报告的或者查阅会计账簿、会计凭证的且公司同意的情况下, 财务负责人有协助提供财务会计报告、会计账簿和会计凭证的义务。

2、提交执行职务报告

新公司法第八十条规定,监事会可以要求财务负责人提交执行职务的报告。 财务负责人应当如实向监事会提供有关情况和资料,不得妨碍监事会或者监事行使职权。

三、 新增条款

0 5

公司减资如何办理?

一、做出股东会决议或决定(需要全体股东签署,盖公章)

1、有限责任公司决议内容: 减少认缴注册资本的数额,各股东就减少认缴注册资本承担的具体数额,各股东的出资方式、出资日期,相应修改公司章程;

①有限责任公司提交由代表三分之二以上表决权的股东签署的股东会决议。

②一人有限责任公司应提交股东签署的书面决定

2、股份有限公司决议内容: 减少认缴注册资本的数额,减少认缴注册资本数额的具体方式,相应修改公司章程。

二、修改公司章程

根据公司增资的股东会决议或决定内容,修改公司章程。

主要涉及:减资后的金额、各股东最新的认缴资金数额、 各股东出资方式及出资日期等。

三、编制资产负债表和财产清单

1、资产负债表分为:资产、负债。 资产部分包括流动资产、长期资产等,负债部分包括流动负债和长期负债。

2、在对资产和负债编制时,把每个资产和负债明细列出来,注明每项资产和负债金额后,核算每项资产和负债金额正确性最后将整理出的资产负债表数据输入电脑,即完成编制工作。

四、通知债权人和对外公告。

公司应当自作出减资决议之日起 10日内 ,通知债权人,并 于30日内在省级以上报纸上公告

五、清偿债务或提供担保

债权人 自接到通知书之日起30日内 ,未接到通知书的自公告之日起45日内,有权要求公司清偿债务或提供相应的担保。

六、办理工商变更登记

公司减资的应当自公告之日起45日后申请工商变更登记 。公司变更注册资本涉及实收资本变更或变动的,还应当同时办理实收资本变更登记或申报变动情况。

具体减资的流程并不复杂,总共分为三步:

第一步 公告公示

第二步 工商变更登记

第三步 领取新执照

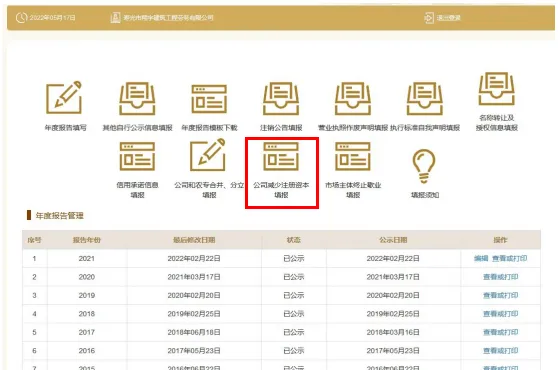

01公告公示

申请减资第一步就是要通过工商系统,发布减资公告,进行公示,下面是具体操作步骤。

①登录国家企业信用信息公示系统,点击【企业信息填报】

如果已经注册过工商联络员,则直接登录即可;没有注册过,需要先注册工商联络员。

②登录以后,选择【公司减少注册资本填报】

③根据实际减资情况填写资料,【保存并公示】

④点击页面左侧【公司减少注册资本查看】,可以查看/打印减资信息。

以上减资公告就发布完成了,接下来需要 等待45天的公示期 。在这期间,公司的债权人有权要求清偿债务或提供相应担保。45天公示期满无异议后方可进行下一步操作。

02工商变更登记

进行工商变更登记的方式可以是线下也可以是线上。

线下办理直接去注册所属工商局递交材料即可。

线上变更登录一网通办,进入【上海企业登记在线-变更】系统,在线一步一步操作即可。

减资工商变更需要提交的材料:

减资备案表

股东会关于减资的决议(决定)

修改后的公司章程或章程修正案

03领取新执照

提交材料,审核通过,完成减资工商变更后,需要由委托代理人或法定代表人携带公司旧营业执照交至政务服务大厅,并到自助终端机打印新的营业执照。

领取到新的营业执照后,减资流程正式完成 ,公司注册资本等信息将在工商行政管理部门予以更新。

整个过程大概需要2个月左右。 有减资需要的小伙伴要提前规划,避免工商拥挤排队,影响办理进度。

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布