无票支出一直是财务人头疼的问题。看看小编的这些解决思路,有没有帮到大家!

0 1

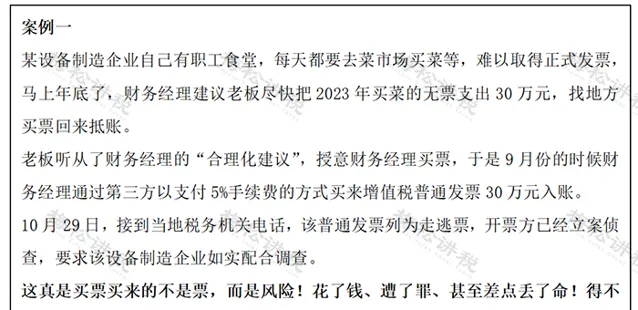

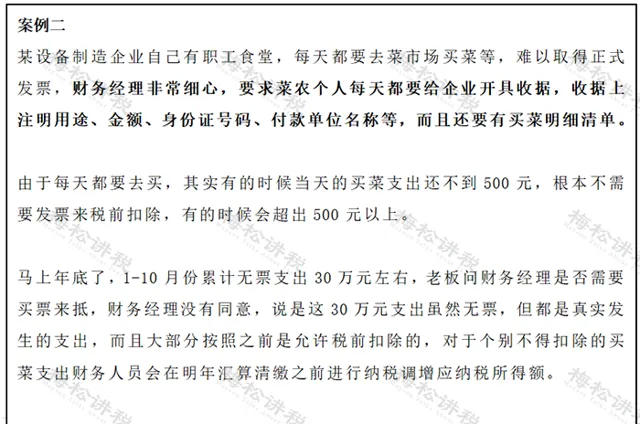

同样是无票支出,

一个选择买票,一个白条入账

小编提醒大家:

「以票控税」时代下,企业的每一笔不合规支出都会被税务局税务局监控。像买票这种事情,大家不要再做了!

0 2

企业的无票支出,怎么处理才安全?

曾经有人在12366上留言过:

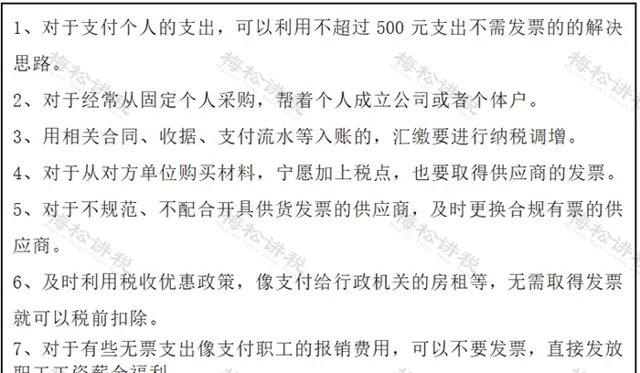

其实无票支出并不可怕,不同的情况有不同的处理思路:

以上的无票支出情况仅仅是部分列举。实务中,最常见的就是 食堂的无票支出 情形,小编就给大家好好说一说这种无票支出的解决思路。

0 3

食堂买菜无票无法税前扣除?

教你两招!

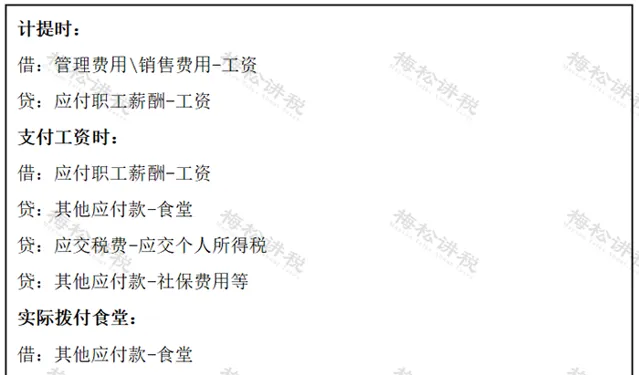

招数一:把无票支出的业务转变为真正的不需要发票的支出

比如,每个月增加员工300块的午餐补助,计入工资核算,然后在发放工资时将这部分午餐补助统一扣除,拨付给食堂,食堂作为日常的采购。

因为这部分费用列支在公司账上,是作为工资核算的,所以并不需要发票就可以税前扣除,而食堂收到这部分费用后,只需要建立自己的单独的收支管理账,管理资金的收支就行了。

相应的账务处理如下(公司账):

尽管发放给员工的午餐补贴需要缴纳个税等问题,但一般实际金额都不大,如果站在解决食堂无票支出、规避税务风险的角度来说,还是比较划算的。

招数二:转变业务获取发票

比较常见的思路有两个:

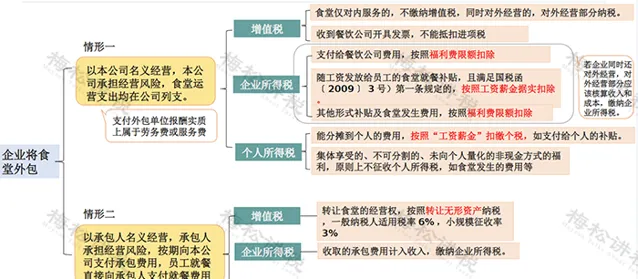

1、 整体将食堂业务外包。 比如很多公司会把食堂的经营外包给一些餐饮公司,公司提供场地,具体的食堂服务由这些公司来提供,在这种情况下,餐饮公司打包给开发票,公司取得发票直接列支福利费即可。

食堂外包的涉税处理如下:

2、取消零星采购,定点定期配送。 食堂无法取得发票的原因,很多时候都是因为零星采购,对于一些规模较大的公司食堂完全可以让有注册实体的个体户、公司、农场,农村信用社配送,而这些有注册的企业,都是能开具发票的。

对于一些规模较小的公司食堂,如果是在个人商贩手中购买,可以让其汇总代开发票,或者提供身份信息给公司, 按每次不超过500元的收款收据作为合法扣除凭证。

0 4

食堂买菜没有发票

能否凭白条入账?

税局回复!

企业自办食堂从集贸市场购买蔬菜、米、蛋、肉和农民自榨的花生油等,没有发票,该如何处理?能否凭借白条入账?

答: 您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

1.餐饮行业增值税一般纳税人购进农业生产者自产农产品,可以使用税务机关监制的农产品收购发票;

2.企业在境内发生的支出项目属于增值税应税项目(以下简称「应税项目」)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;

对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

0 5

注意!

20 种支出没有发票也可以报销

报销费用,并不是必须需要发票才可以入账,以下20种支出没有发票,照样可以报销入账。

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布