财务人要注意啦:有件事千万不能做!即使是老板授意也不行,小心成了

「背锅侠」!

0 1

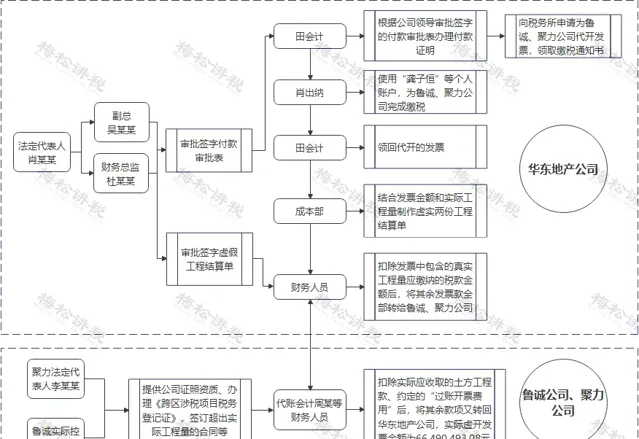

法人授意「找票报销」,财务被判刑!

最近小编在中国裁判文书网上看到一个案例:

从上面的案例中可以看出,明明法定代表人授意了,最终判刑入狱的却是公司副总和财务总监,其实这样的案件在现实中屡见不鲜,是很多财务人可能会面临的难以解决的问题。 有的小伙伴可能会说,财务人员在实际做业务和做账的时候可以留存领导审批签字的证据等,证明法定代表人也参与或者主导了这个事情。 但即使有证据,也只是多一个被审判的人,作为财务人员,是具体业务的执行人员,如果明知是虚假业务,依旧遵从领导的指示,仍然需要承担相应的法律责任。 因此,老板让你找票、虚开发票,这些「高压线」是万万触碰不得的,否则就可能会有牢狱之灾。

0 2

发票「虚开虚抵」必须要收手了!

一、虚开发票如何认定?

1、没有真实的业务开发票属于虚开

①不管是为他人、为自己开这种发票属于虚开,当中间人介绍虚开发票也不行,甚至接受虚开发票的行为也不可以!

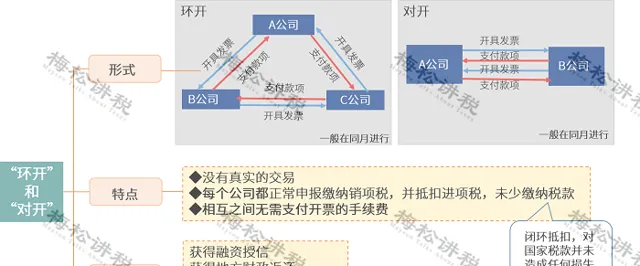

②环开、对开发票,即A公司B公司互相开票,虽然没有少交税,但是没有真实业务,也属于虚开发票!详情如图所示:

2、有真实业务,但是开具的发票上项目、数量或金额与实际业务不符,属于虚开

例如:明明是购买的烟酒,却开办公用品的发票,或者只是笼统的名称,没有明细,这些都属于虚开发票。

3、三流不一致的发票,交易不真实的属于虚开

三流不一致就是 资金流、发票流、货物流 不统一。因为税局查发票的时候要看 证据链条, 比对银行账户的资金流,货物的流向与发票上是否一致,以此来判断交易是否真实。现在还会加上 合同流, 也就是要求四流一致。四流不一致的发票很可能被认定为虚开发票。

实际业务中,以下几种都是典型的虚开发票:

(1)无中生有:没有实际业务,却凭空开了发票。

(2)税目错配:卖的是沙土,发票开的是黄金。

(3)虚构数量:卖了5个,发票开的是500个。

(4)虚构价格:卖的沙土500元/吨,发票开的是50000/吨。

(5)虚构关系:明明卖给了A,发票却开给了B。

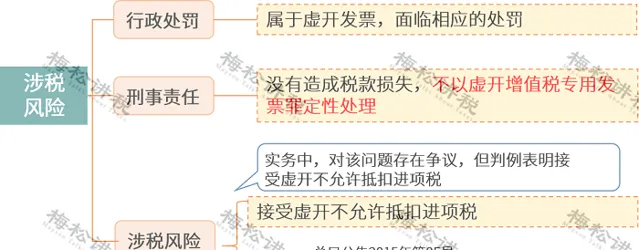

二、虚开发票有什么后果?

虚开发票的后果如此严重,而且善意取得虚开的专用发票不能补开的情况下是不能抵扣进项税的,不符合规定的发票,不得作为财务报销凭证,也不能在所得税前扣除!今后会计收到发票时一定要仔细审核,不合规的发票一律退回。

0 3

找票报销,财务要负哪些责任?

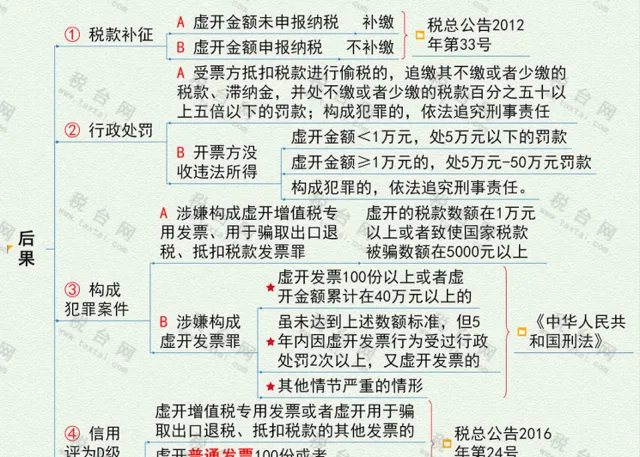

1、行政处罚 【中华人民共和国发票管理办法】第三十七条规定,违反本办法第二十二条第二款的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

2、刑事责任 【中华人民共和国刑法】第二百零五条规定,虚开本法第二百零五条规定以外的其他发票,情节严重的,处二年以下有期徒刑、拘役或者管制,并处罚金;情节特别严重的,处二年以上七年以下有期徒刑,并处罚金。单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

附:虚开发票小口诀

发票开具要真实,无中生有要不得;

分类数量和价格,样样不能出差错;

虽然你俩关系好,开票还得对的人;

遵法守规缴税款,侥幸心理切勿存。

0 4

公司实在要「找票报销」

财务该如何保护好自己?

有些公司的老板态度很强硬,必须要找票报销。在老板的高压之下,财务总不能说辞职就辞职,毕竟房贷车贷可不是闹着玩的,但是财务人员必须要知道一些保护自己的方法:

1、最好不要经手

比如有些公司平时有接待,一些接待的费用没法开具发票,后期只能找票报销。在这时, 财务尽量不要出面进行接待,只做好配合即可。不直接经手资金 ,会有一个天然的内控防护和隔离,对于单位和个人来说会好很多。

2、在不得已经手时,白条也要保存住

这是证明金额和用途的有力证据。比如陪客户旅游,景点门票往往是不能报的,但也要留住,这也是证明你没有多贴票的依据。

3、争取相关人员的签字

如果还有其他人在场的情况,尽量争取让对方(不限于同事,能证明此事的人均可,但在效力上与你没有私人关系的会更好)签个字。

4、保留银行、支付宝、微信的流水

如果是通过银行流出去的资金但却没有票,一定要保留好银行给这些人打卡、转账的银行回单,这是证明尽管是财务人员贴的票,但资金并没有流到贴票人银行卡上或由贴票人领取的有力证据。

作为财务人员,采取上述变通的处理办法, 实是无奈之举,但现实还是要面对的 。

再次提醒: 一定要公私分明,越是在金额不明确的情况下越要如此——因为风险实时存在,财务人员一定增强意识。

0 5

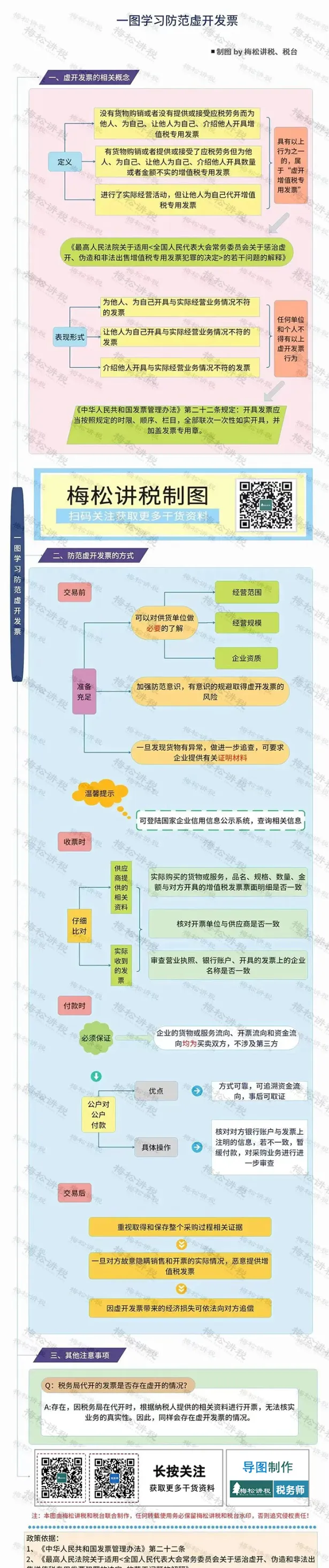

附:一图掌握防范虚开发票

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布