总分公司的收款、开票等一系列税务问题,快来一起看看税局的答复!

01

总公司签合同

可以由分公司收款并开票吗?

问题内容:

监理总公司参加投标 ,中标后跟发包方签订合同,经三方协议监理总公司授权分公司为发包方提供监理业务,并 由监理分公司开具发票及结算监理费。这样开具发票是否可行?

税局答复:

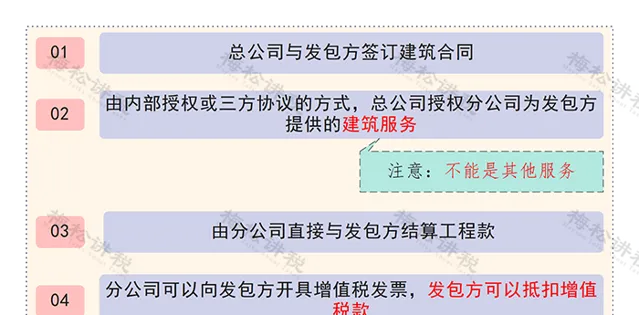

根据【国家税务总局关于进一步明确营改增有关征管问题的公告】(国家税务总局公告2017年第11号)规定:「二、 建筑企业与发包方签订建筑合同后 ,以内部授权或者三方协议等方式,授权集团内其他纳税人(以下称「第三方」)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的, 由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。 发包方可凭实际提供建筑服务的纳税人开具的增值税专用发票抵扣进项税额。」

对监理公司没有针对性文件。

也就是说,税法中明确规定, 建筑企业的建筑服务,可以由总公司签订合同,分公司收款并开具发票。

公告的关键点有四点:

0 2

其他企业可以由总公司签合同,

分公司收款并开票吗?

通过查询税务法律法规,未查到除建筑服务以外的项目由总公司签定合同,可以授权分公司开票的相关规定。

那究竟该怎么做呢?

小编建议:

1、 对于其服务要捋清合同关系,由 甲方与分公司签定合同,由分公司开具发票并收款,做到合同、发票、资金三流一致。

2、 对于其他服务如果甲方不同意跟分公司签合同,不同意将资金汇入分公司账户或者一些集团公司出于管理的需要,不允许分公司独立签订合同,建议由项目甲方、总公司及分公司签定三方合同, 合同约定由分公司执行合同,并由分公司开具发票并办理财务结算等相关手续。

0 3

总公司支付货款,

发票可以开给分公司吗?

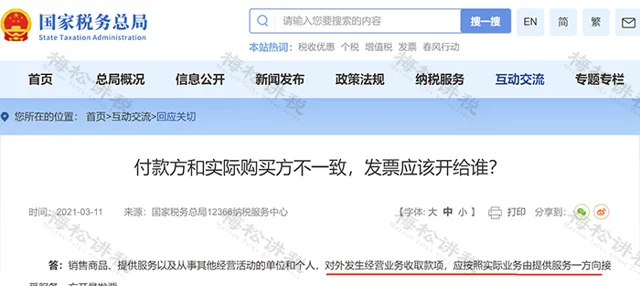

这个问题的本质就是付款方与实际购买方不一致,发票应该开给谁的问题。

国家税务总局曾做过明确答复:

税局答复:

「销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,应按照实际业务由提供服务一方向接受服务一方开具发票。」

也就是说:

也就是说,只要业务真实,可以由总公司付款,发票开给分公司,独立核算的分公司也可以抵扣增值税。

04

一图掌握总分公司的税务问题

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布