作为企业,平日里进材料,收货款,发工资肯定离不开转账划款。但是你可知道,小小的转账划款倘若操作不当,也能给企业惹上大麻烦!

因为企业的一切行为都在监管之下,尤其资金大额交易和可疑交易,正在严查!

01

资金大额交易

【金融机构大额交易和可疑交易报告管理办法】(中国人民银行令〔2016〕第3号发布)第五条:

1、当日单笔或者累计交易人民币 5万元以上 (含5万元)、外币等值1万美元以上(含1万美元)的现金缴存、现金支取、现金结售汇、现钞兑换、现金 汇款、现金票据解付及其他形式的现金收支。

2、非自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币 200万元以上 (含200万元)、外币等值20万美元以上(含20万美元)的款项划转。

3、自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币 50万元以上 (含50万元)、外币等值10万美元以上(含10万美元)的境内款项划转。

4、自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币 20万元以上 (含20万元)、外币等值1万美元以上(含1万美元)的跨境款项划转。

法规看不懂?不要紧,我们做了一个表:

我们来划下重点:这3种情况,会被重点监管!

1、任何账户的现金交易,超过5万。

2、公户转账,超过200万。

3、私户转账,超过20万(境外)或者50万(境内)。

0 2

可疑交易

据【金融机构大额交易和可疑交易报告管理办法】(中国人民银行令〔2016〕第3号发布)第十一条、第十二条:

1、金融机构发现或者有合理理由怀疑客户、客户的资金或者其他资产、客户的交易或者试图进行的交易与洗钱、恐怖融资等犯罪活动相关的,不论所涉资金金额或者资产价值大小,应当提交可疑交易报告。

2、金融机构应当制定本机构的交易监测标准,并对其有效性负责。交易监测标准包括并不限于客户的身份、行为, 交易的资金来源、金额、频率、流向、性质等存在异常的情形 ,并应当参考以下因素:

(一)中国人民银行及其分支机构发布的反洗钱、反恐怖融资规定及指引、风险提示、洗钱类型分析报告和风险评估报告。

(二)公安机关、司法机关发布的犯罪形势分析、风险提示、犯罪类型报告和工作报告。

(三)本机构的资产规模、地域分布、业务特点、客户群体、交易特征,洗钱和恐怖融资风险评估结论。

我们来划下重点:这6种行为要慎重!

1、规模很小的企业,却经常搞出 上千万的流水 !

2、资金转入转出有异常,比如分批转入 集中转出 ,或者 集中转入分批转出 。

3、经营范围或者经营业务,跟资金流向没啥关联度。

4、公户短期频繁并且大额的给个人账户转账,或者公户短期经常收到与业务没啥关系的个人汇款。

5、 频繁的开户、销户 ,并在销户前有大量资金活动。

6、闲置很久的账户,突然启用,并且有大量的资金活动。

0 3

风险提醒

【国务院办公厅关于完善反洗钱、反恐怖融资、反逃税监管体制机制的意见】中明确表示,要健全数据信息共享机制,严厉打击涉税违法犯罪。

【国务院办公厅关于完善反洗钱、反恐怖融资、反逃税监管体制机制的意见】(国办函〔2017〕84号)第六条:

强化线索移送和案件协查,优化打击犯罪合作机制。加强反洗钱 行政主管部门、税务机关与监察机关、侦查机关、行政执法机关间的沟通协调 ,进一步完善可疑交易线索合作机制,加强情报会商和信息反馈机制,分析洗钱、恐怖融资和逃税的形势与趋势,不断优化反洗钱调查的策略、方法和技术。反洗钱行政主管部门要加强可疑交易线索移送和案件协查工作,相关单位要加强对线索使用查处情况的及时反馈,形成打击洗钱、恐怖融资和逃税的合力,维护金融秩序和社会稳定。

我们来划下重点:这4条风险一定要重视!

1、现在,税务机关已经能够轻松的掌握企业相关信息。所以, 法人和公户不正常资金往来 ,将面临更大监管风险。

2、特别需要注意,大额或者可疑交易,达到一定的预警级别,风险更大。企业已经到了规范管理的时候,不然违法的风险会越来越大。

3、具体到一些实际常见风险问题,比如 违规发放工资、虚假申报、隐匿收入、虚开虚抵发票 等行为很容易被查到,各位老板一定不要铤而走险。

4、作为 会计从业者,拿着买白菜的钱,操着卖白粉的心,一定要防范自身风险, 否则会跟老板一起上「黑名单」,不仅会受到法律的制裁,更可能会终生不能从事会计工作。

最后,总结一句,监管再多,企业遵纪守法,做好自身,才是应对之道。

04

警惕!微信、支付宝收款也会被查!

有些老板们 又开始动歪心思了,既然个人账户被监管的那么严,那我通过微信支付宝收款,总没问题了吧。

我只能说,你想多了,早在央行发布的银发〔2018〕125号文件中提到,非银行支付机构也需要提交大额交易报告,也就是说通过微信、支付宝等第三方支付机构进行大额交易也会被稽查到!

并且,用支付宝、微信收款易招来4大风险:

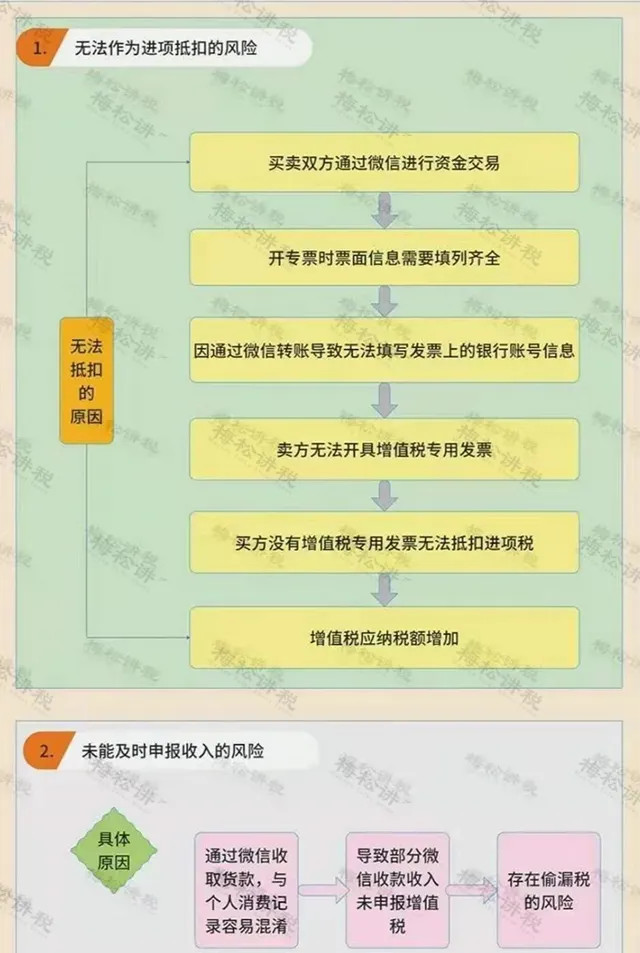

一、增值税的风险

二、企业所得税的风险

1、通过个人微信、支付宝收取货款,即使收取的款项都已申报纳税,还是有可能被认定为存在少报或隐瞒收入的风险。

2、通过个人微信、支付宝支付货款:一是,三流(资金流、货物流、发票流)不一致,可能会被怀疑买发票等被认定为「偷税」;二是,未通过公户支付货款,很容易收到虚开发票。

三、个人所得税的风险

通过微信、支付宝给员工发放工资,存在漏报个税或刻意偷逃个税的风险。

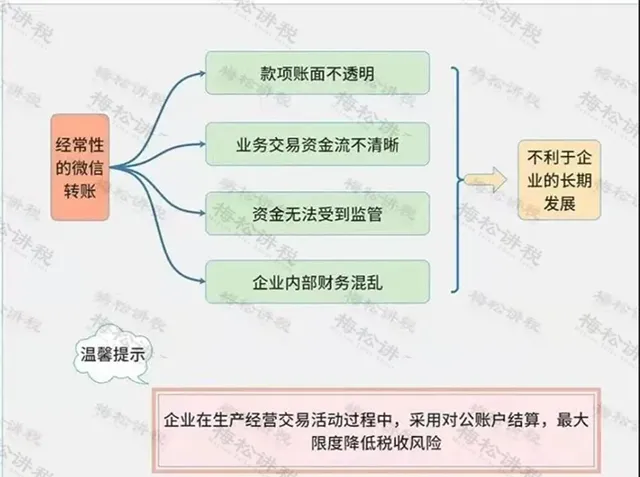

四、企业管理风险

五、股东对债务承担无限连带责任

用个人微信、支付宝长期收取款项,会导致公私财产不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布