没有天花板!虚开发票又出大案了!而且虚开的手段令人 ……

1

涉案资金200亿!

特大虚开发票案告破!

近日,象山县人民法院一审宣判一起特大虚开增值税专用发票案。该案累计涉案金额25.23亿元、涉案税额2.90亿元,系宁波同类案件中,涉案金额最大、涉案团伙最多、涉案罪名最广、犯罪链条最全的案件。

1、 空壳公司虚开发票,资金流水 200余亿元

象山警方依法对该公司涉嫌虚开增值税专用发票案立案侦查,并联合宁波市税务局第三稽查局成立警税联合专案组,迅速全面开展调查工作。

「从前期侦查结果来看,该公司拥有372个账户,其中220个是个人账户,涉及资金流水200余亿元……」专案组办案民警叶旗峰介绍,这个公司创办时间不长,一直无经营迹象,没有任何真实货物交易,是典型的为掩饰虚开增值税专用发票开设的空壳公司。

随着调查的深入,专案组发现,该公司涉案企业众多,而其大量关联企业 与某市的一家涉税中介机构来往密切。

2、虚开手段高明,涉税中介一顿「神操作」

与常见的暴力虚开案件里「虚开团伙通过设立空壳公司,不编造任何‘经营行为’,简单粗暴对外虚开发票,大肆攫取非法利益」不同。这起案件里, 虚开团伙与不良涉税中介联合,依托涉税中介的专业性和服务企业的便利,利用空壳公司或利用即将关闭的公司,更为隐蔽地实施链条式虚开发票活动。

同时, 涉案的不良涉税中介还帮助虚开团伙非法设立空壳公司,犹如一个「发票超市」,帮助企业大肆进行洗票、虚开活动。对于可能暴露的企业(空壳公司),还会帮忙伪装为经营不善的情况进行「逃逸式注销」。

3、「 团灭 」 特大团伙

经过2个多月时间,专案组先后梳理资金流水200余万条,从错综复杂的脉络中逐渐理清了团伙层级、作案模式、资金流向及人员动向,研判出涉案上下游企业500余家。

公安部门最终展开统一收网行动,抓获主要犯罪嫌疑人26人,查扣空壳公司开户资料327册,以及数字证书、U盾、公章、财务章、发票专用章等作案工具759件,现场缴获涉案财物共计870万元。

2

涉税中介不规范

国家屡屡出手!

仅最近两个月,国家税务总局就通报了三四起涉税中介的违法案件。

一、涉税中介发布虚假宣传信息

该公司通过互联网平台发布「 不做账报税,公司每年会被税务局罚款2000至2万元 」「 企业欠税,法人会被禁止出境,无法购买飞机和火车票 」等涉税虚假宣传信息,歪曲解读税收政策,误导社会公众。

处罚结果: 将其列为重点监管对象,将该公司涉税专业服务信用等级予以降级,扣减其涉税专业服务信用积分。

二、涉税中介参与实施虚开发票骗取留抵退税

犯罪分子利用该公司代理记账及代办变更登记便利,虚开增值税专用发票9296份,价税合计金额8.7亿元, 为下游企业虚开增值税专用发票骗取留抵退税 。

处罚结果: 移交检察机关起诉,将该公司及相关责任人列为重点监管对象,纳入涉税服务失信名录,其所代理的涉税业务,税务机关不予受理。

三、涉税中介帮助企业偷逃税款

该公司涉嫌操控15家空壳公司虚开农产品收购发票、增值税专用发票8316份, 帮助其他企业偷逃税款 5379万元。

处罚结果: 该公司法定代表人被公安机关依法逮捕。税务部门将该公司及相关责任人列为重点监管对象,暂停受理其所代理的涉税业务。

3

虚开发票被严查

企业如何做?

一 、不小心收到虚开票,后果很严重:

1、要补税

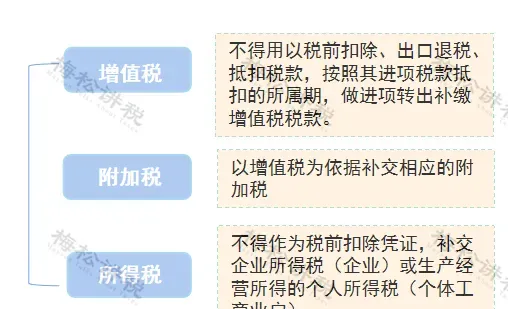

企业收到虚开的增值税发票,即便交易是真实的,且符合善意取得的要求,但是虚开的发票往往不能作为扣税凭证,还是要面临补税。

税法依据:

(1) ,对于不符合规定的发票和其他凭证,包括 虚假发票和非法代开发票,均不得用以税前扣除、出口退税、抵扣税款。

(2) :企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等 不符合规定的发票(以下简称「不合规发票」),不得作为税前扣除凭证。

2、可能产生罚款+滞纳金

如果不符合善意取得的要求,可能会被视为串通开票方,采用欺骗隐瞒的方式逃避纳税,继而判定为偷税!一旦被判定为偷税,就会有0.5-5倍的罚款,以及滞纳金,情节严重的还可能会坐牢!

注意! 善意取得应满足以下条件:

(1)购货方与销售方存在 真实的交易 ;

(2)销售方使用的是其所在省(自治区、直辖市和计划单列市)的 专用发票;

(3)专用发票注明的销售方名称、印章、货物数量、金额及税额等全部 内容与实际相符;

(4)没有证据表明购货方知道销售方提供的专用发票是以非法手段获得的。

二、企业如何自救?

一、重新获取符合规定的发票

如果发现你手头的发票是与实际经营业务不符,若支出真实且已实际发生,应当第一时间 要求对方补开、换开发票、其他外部凭证。

补开、换开后的发票、其他外部凭证 符合规定的,可以作为税前扣除凭证。

注意,如果发票对应年度企业所得税汇算清缴期已经结束,企业应当自被税务机关告知之日起60日内补开、换开符合规定的发票、其他外部凭证。

二、无法重新获取发票时,留存「善意取得」的证据

「善意取得」虚开发票的,不以偷税论处,同时无需缴纳滞纳金。因此,无法重新获取发票时,一定要留后手,即「善意取得」的证据。

善意取得的关键性证据有三点:

1.相关业务真实性的资料

2.资金未回流

3.未支付手续费

三、无法重新获取发票时,税务处理一定要合规

1、增值税处理

(1)尚未申报抵扣的,暂缓抵扣;已经申报抵扣的,一律先作进项税额转出。

(2)尚未申报办理出口退税的,暂不办理退税;已经办理出口退税的,税务机关可按所涉专票注明的税额作进项转出处理或追回退税款。

(3)经核实,符合现行增值税进项税额抵扣或出口退税相关规定的,企业可继续申报抵扣或重新办理出口退税。

税法依据:

2、所得税处理

(1)企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因 无法补开、换开发票、 其他外部凭证的, 可凭以下资料 证实支出真实性后,其支出允许税前扣除:

①无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);

②相关业务活动的合同或者协议;

③采用非现金方式支付的付款凭证;

④货物运输的证明资料;

⑤货物入库、出库内部凭证;

⑥企业会计核算记录以及其他资料。

*第一项至第三项为必备资料。

(2)如果企业在规定的期限 未能补开、换开 符合规定的发票、其他外部凭证,并且 未能提供相关资料证实 其支出真实性的,相应支出 不得 在发生年度 税前扣除。

企业应在税务机关规定的期限内调增发生年度的企业所得税应纳税所得额,并做企业所得税更正申报。

税法依据:

4

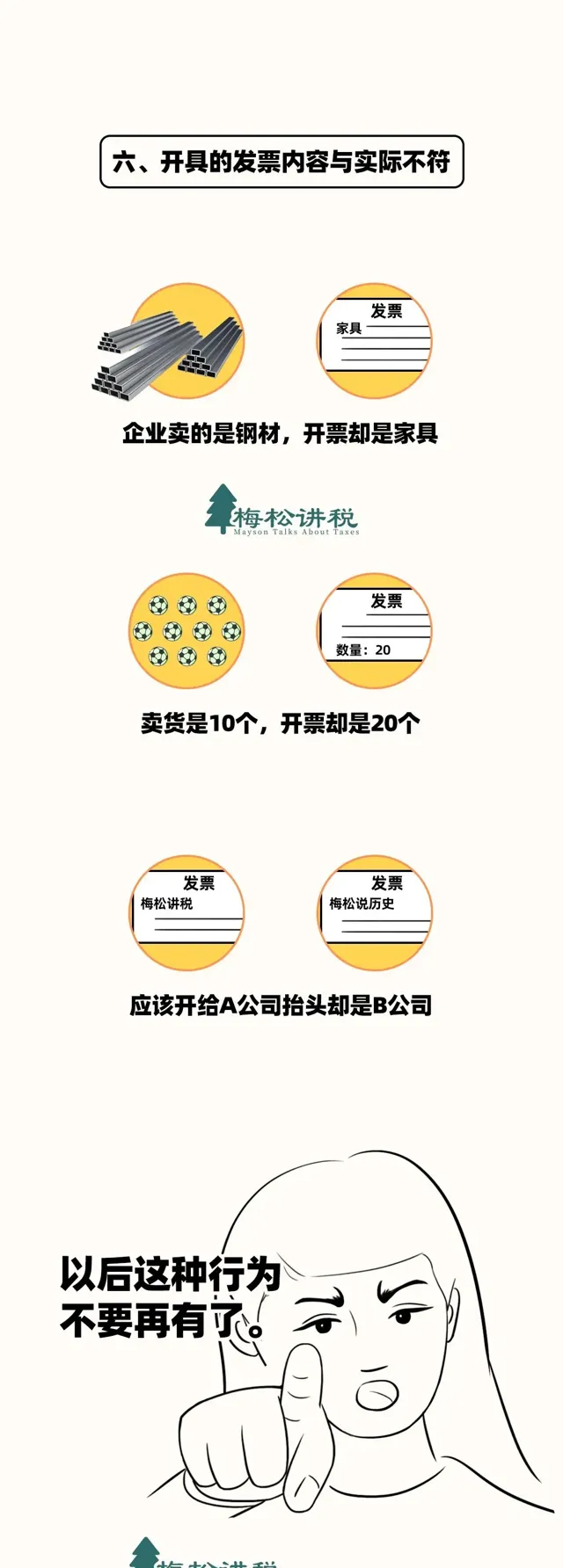

要想不被查

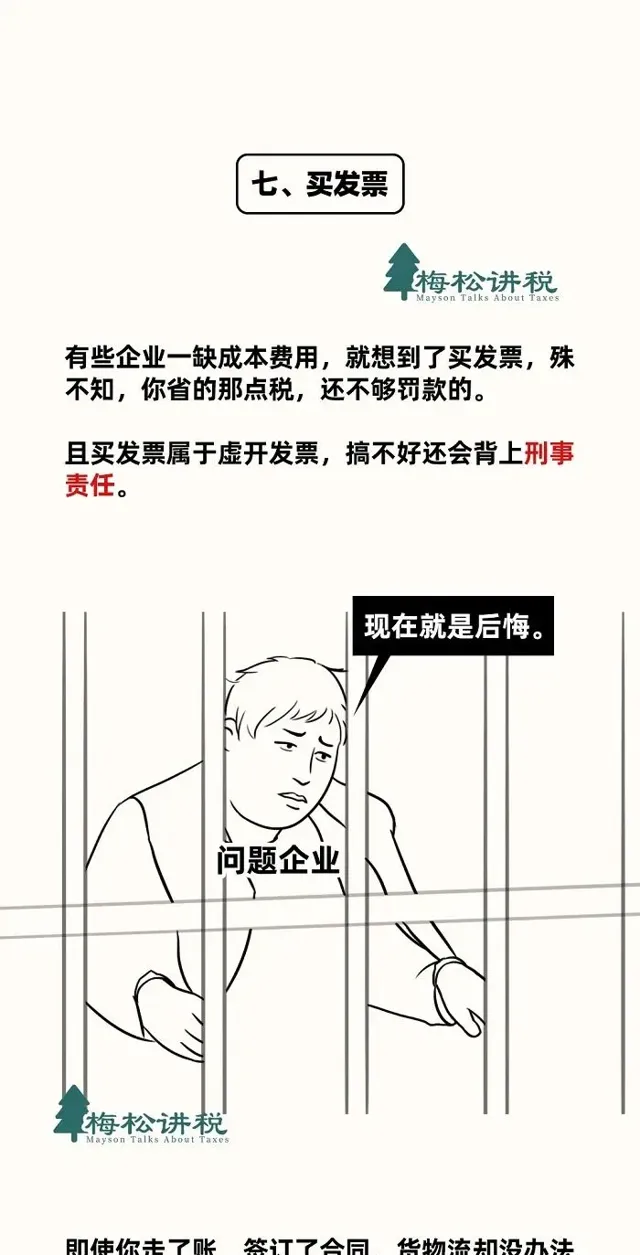

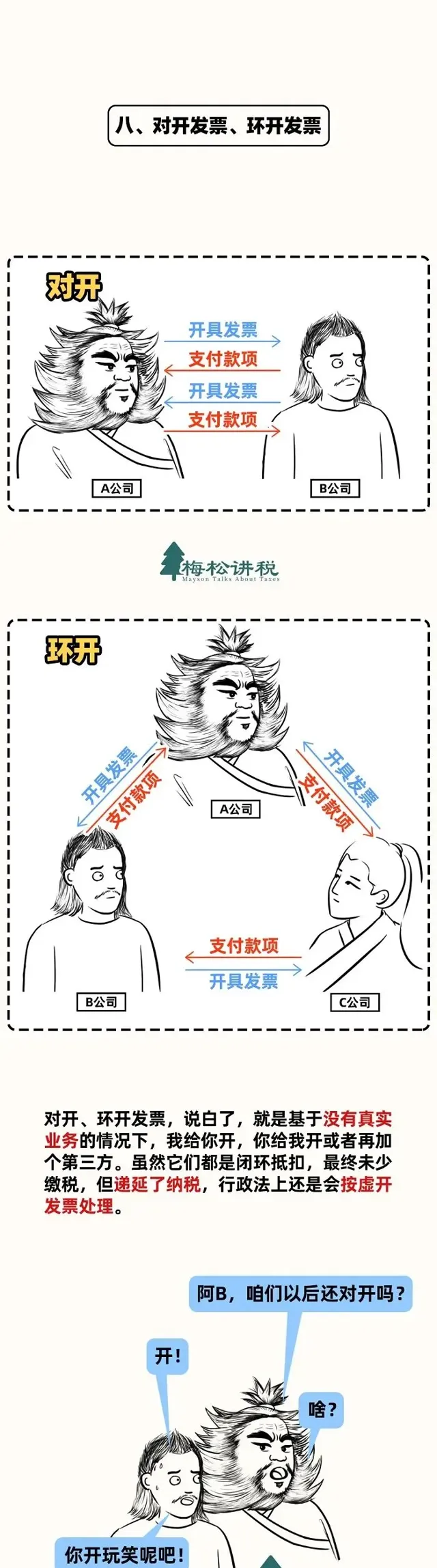

这9种情形,企业要注意了!

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布