一、自行开具

业务类型 | 备注栏信息 | 文件依据 |

货物运输服务 | 填写起运地、到达地、车种车号以及运输货物信息 | 公告2015年第99号 |

铁路运输企业提供货物运输服务 | 注明受托代征的印花税款信息 | 公告2015年第99号 |

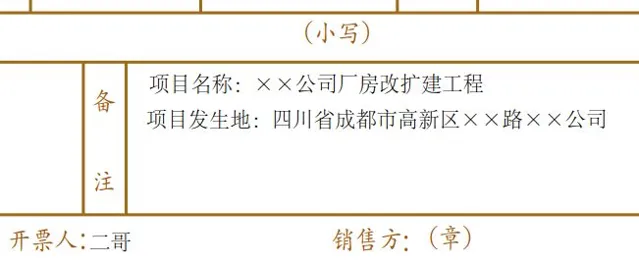

建筑服务 | 注明建筑服务发生地县(市、区)名称及项目名称 | 总局公告2016年第23号 |

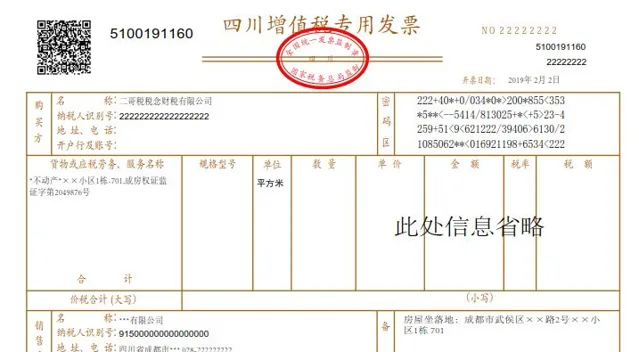

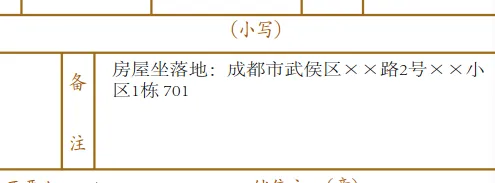

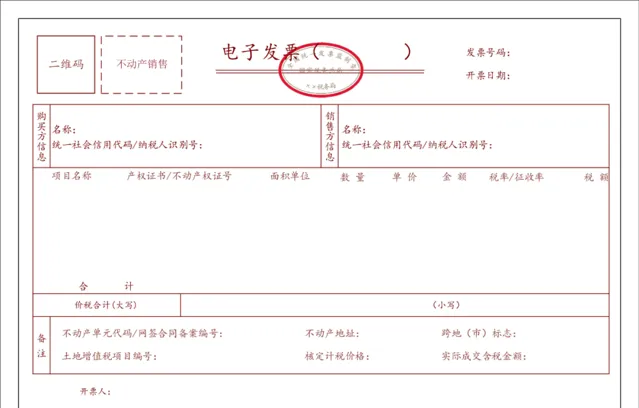

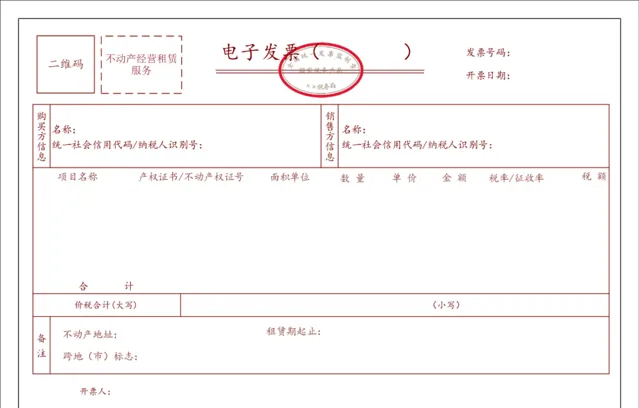

销售、出租不动产 | 注明不动产的详细地址 | 总局公告2016年第23号 |

差额征税开票 | 自动打印「差额征税」字样 | 总局公告2016年第23号 |

销售预付卡 | 收到预付卡结算款 | 总局公告2016年第53号 |

保险代收车船税发票 | 保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等 | 总局公告2016年第51号 |

互联网物流平台企业代开货物运输发票 | 注明会员的纳税人名称和统一社会信用代码(或税务登记证号码或组织机构代码)。 | 税总函〔2017〕579号 |

生产企业委托综服企业代办出口退税 | 代办退税专用 | 总局公告2017年第35号 |

实操:

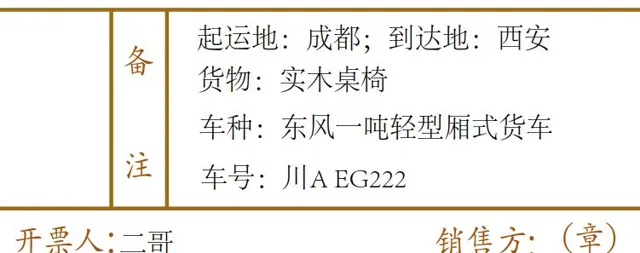

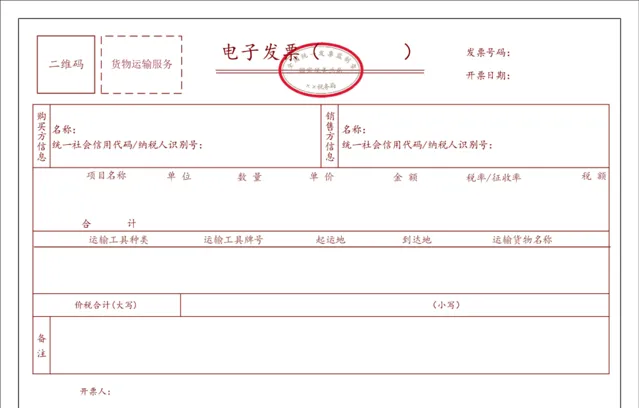

(一) 货物运输服务

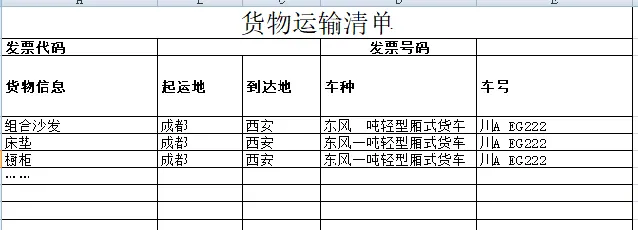

增值税一般纳税人提供货物运输服务,使用增值税专用发票和增值税普通发票,开具发票时应将起运地、到达地、车种车号以及运输货物信息等内容填写在发票备注栏中,如内容较多可另附清单。

货物运输清单:

(二)建筑服务

(三)销售不动产

(四)出租不动产

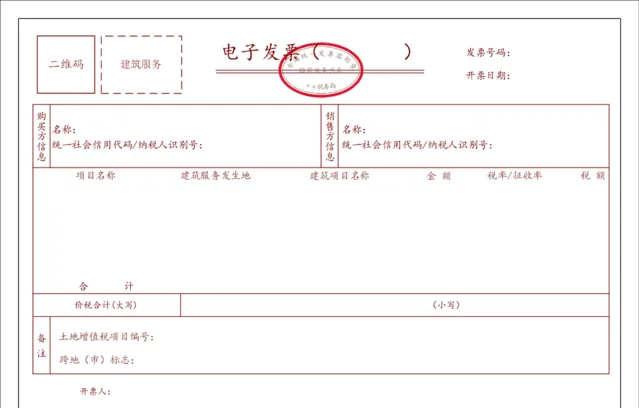

(五)数电发票

税务机关根据现行发票开具的有关规定和特定业务的场景,在数电发票中设计了相应的特定内容。特定业务包括但不限于:稀土、卷烟、建筑服务、旅客运输服务、货物运输服务、不动产销售、不动产经营租赁服务、农产品收购、光伏收购、代收车船税、自产农产品销售、差额征税等。纳税人在取得数电发票时,按照实际业务开展情况,可向开票人提出特定业务需求,开票人将按规定填写在发票备注等栏次的信息填写在特定内容栏次。特定业务的数电发票票面按照特定内容展示相应信息,同时票面左上角展示该业务类型的字样。

数电发票将原备注栏中手工填列、无法采集的内容,设置为固定可采集、可使用的数据项,并展示于票面上也更有利于税务局采集相应的数据信息。

问:试点纳税人通过电子发票服务平台开具特定业务的数电票(如建筑服务、货物运输服务等),还需要在发票备注栏次填写相应的信息吗?

上海税务答复:试点纳税人在开具数电票时,可以按照实际经营情况,选择对应的特定业务,在发票开具界面特定信息栏次填写相关内容,无需在发票备注栏再次填写该信息。如纳税人开具建筑服务的数电票时,需填写特定信息「建筑服务发生地」「建筑项目名称」等内容,无需在备注栏重复填写该信息。

例:建筑服务发票开具界面和数电发票样式, 建筑服务的数电票时,需填写特定信息「建筑服务发生地」「建筑项目名称」等内容,就 无需在备注栏重复填写该信息。

1.建筑服务

发票开具界面的建筑服务发生地和建筑项目名称是带星号的必填项,如果不填写,就无法开具发票。

2.货物运输

全电发票直接把起运地、到达地、车种车号以及运输货物信息增加在发票票面上并设置为必填项加星号。

3.不动产销售

4.不动产租赁

二、税务机关代开

1.备注栏内 注明纳税人名称和纳税人识别号;

【国家税务总局关于印发〈税务机关代开增值税专用发票管理办法(试行)〉的通知】(国税发〔2004〕153号)规定,代开发票岗位应按以下要求填写专用发票的有关项目。「备注」栏内注明增值税纳税人的名称和纳税人识别号。

2.税务机关为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人),代开增值税发票时, 在发票备注栏中自动打印‘YD’字样;

3.税务机关为纳税人代开建筑服务发票时应 在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称;

4.税务机关为个人保险代理人汇总代开增值税发票时,应 在备注栏内注明「个人保险代理人汇总代开」字样;

5.税务机关为出售或出租不动产代开发票时,备注栏填写销售或出租不动产纳税人的名称、纳税人识别号(或者组织机构代码)、不动产的详细地址;按照核定计税价格征税的,「金额」栏填写不含税计税价格, 备注栏注明「核定计税价格,实际成交含税金额×××元」;

6.差额征税代开发票,通过系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和金额, 备注栏自动打印「差额征税」字样;

7.税务机关在代开增值税普通发票以及为其他个人代开增值税专用发票的备注栏上, 加盖税务机关代开发票专用章。

以上参考: 税总货便函〔2017〕127号(增值税发票开具指南)

三、未按规定填写备注栏的风险

增值税:

根据

【中华人民共和国增值税暂行条例】第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

企业所得税: 根据【国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告】(国家税务总局公告2018年第28号)第十二条规定,企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票,以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证。

第十五条规定,汇算清缴期结束后,税务机关发现企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证并且告知企业的,企业应当自被告知之日起60日内补开、换开符合规定的发票、其他外部凭证。其中,因对方特殊原因无法补开、换开发票、其他外部凭证的,企业应当按照本办法第十四条的规定,自被告知之日起60日内提供可以证实其支出真实性的相关资料。

第十六条规定, 企业在规定的期限未能补开、换开符合规定的发票、其他外部凭证,并且未能按照本办法第十四条的规定提供相关资料证实其支出真实性的,相应支出不得在发生年度税前扣除。

土地增值税: 根据 【国家税务总局关于营改增后土地增值税若干征管规定的公告】(国家税务总局公告2016年第70号) 第五条规定,营改增后,土地增值税纳税人接受建筑安装服务取得的增值税发票,应按照 【国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告】(国家税务总局公告2016年第23号) 规定,在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。

罚则:

根据 【增值税专用发票使用规定】(国税发〔2006〕156号) 第十一条规定,专用发票应按下列要求开具,(一)项目齐全,与实际交易相符……

根据

【中华人民共和国发票管理办法】

第三十五条规定,违反本办法的规定,有下列情形之一的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收:(一)应当开具而未开具发票,或者未按照规定的时限、顺序、

栏目

,全部联次一次性开具发票,或者未加盖发票专用章的;……

往期推荐

01

02

03

来 源: 小颖言税,二哥税税念