企业收到「异常凭证」不要慌,正确处理可以避免税务风险~

来看看这个公司的案例:原本要补税的7566万元,居然不用补了,他们是怎么做到的?

0 1

异常凭证被查 !

补税 7566万!

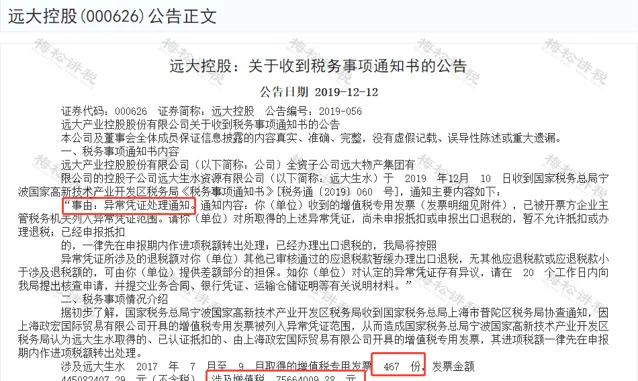

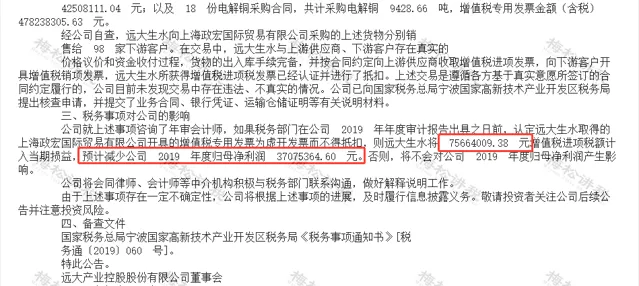

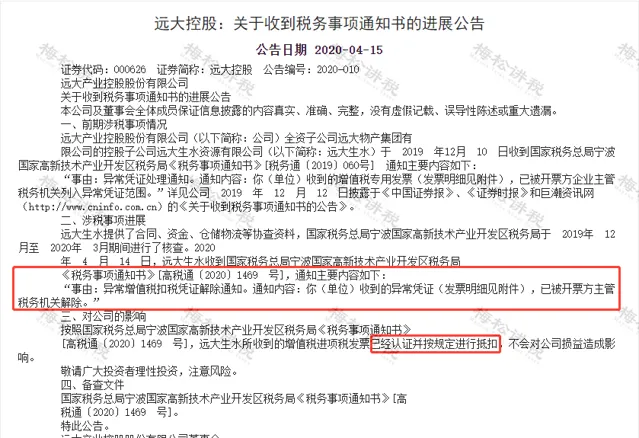

2019年12月,远大生水公司接到了宁波税务局发出的【税务事项通知书】,因远大公司收到的上海政宏公司开具的增值税专票467份, 涉及增值税75,664,009.38元 。已被开票方企业(即上海政宏公司)主管税务机关列入 异常凭证 范围。根据相关规定,远大生水公司已认证抵扣的,其进项税额一律需要作 进项税额转出 处理。这就导致远大生水公司需要补税7566万元。

这可如何是好啊!对方开具的发票被认定为异常凭证,我们收取发票的一方也跟着遭殃!

补税还不算完,关键是远大生水公司是上市公司远大产业控股股份有限公司的孙子公司。如果远大生水补税7566万元,会减少母公司净利润3707万元,这对上市公司有很大影响。上市公司的报表将很难看,老板的脸色将更难看。。。

( PS:关于增值税的抵扣凭证最全知识点,我们都收录了一本书中,其中就包括了异常凭证的处理方法,感兴趣的小伙伴速戳~)

0 2

只能补税了吗?

反转!这个会计处理的太机智了!

远大公司是这么做的:

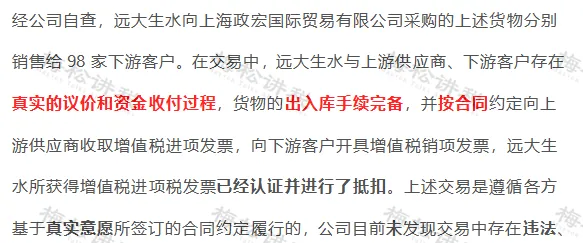

第一步:公司自查

这里值得我们注意的是:每笔业务要按照正规的流程走,手续要完善, 双方意愿真实——招标比价程序——签订合同——对公付款——货物出入库手续完毕——检收程序——取得相应发票等。

第二步: 提出核查申请并提交证明材料

提醒:

如果对税务机关认定的异常凭证存有异议的话,记得向主管税务机关提出 核实申请 哦~~相关证明材料也要准备齐全哟~~

第三步: 沟通解释

支招:

会计人员没有经验不要紧,有很多专业的人可以帮助我们,有困难及时求助,积极与税务部门沟通,做好解释工作。税务部门还是很讲道理滴~~~

小伙伴们一定会问,这样就可以了吗?后来怎么样了~

看到没?今年4月远大生水又收到一份【税务事项通知书】内容如下: 「事由:异常增值税扣税凭证解除通知。通知内容:你(单位)收到的异常凭证(发票明细见附件),已被开票方主管税务机关解除。」

是的,解除了!不是异常凭证了,可以认证抵扣了,不需要补税了。7566万元又回来了~~

远大公司这次是有惊无险,可是「异常凭证」却关系到我们每个公司和我们每位会计人员。

到底什么是异常凭证,收到异常凭证又该怎么办呢?

0 3

啥是异常凭证?收到后该怎么办?

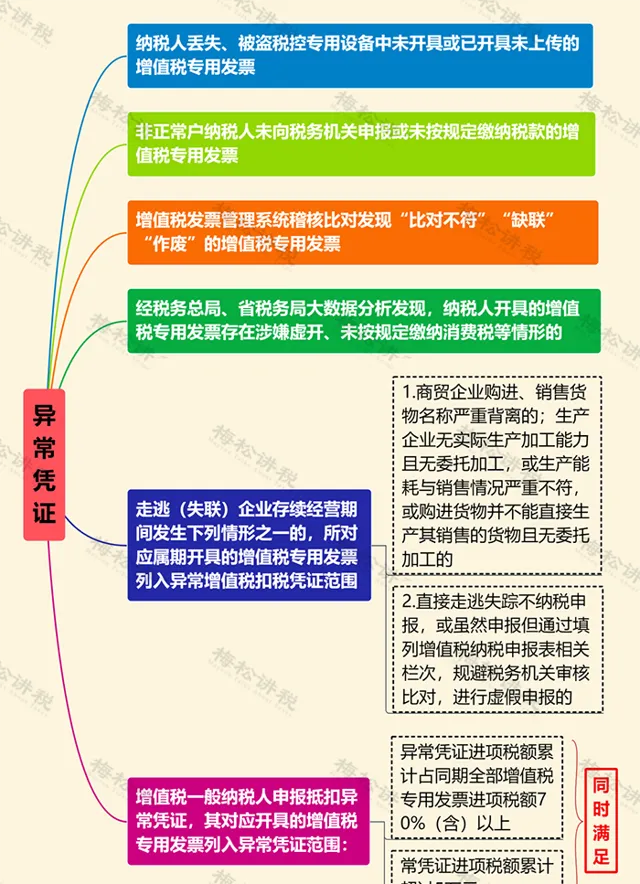

「异常凭证」主要包括以下6类:

企业取得「异常凭证」,是否必须做进项转出呢?

根据总局2019年第38号公告规定:

但是文件中同样规定:

纳税信用A级纳税人 取得异常凭证且已经申报抵扣增值税、办理出口退税或抵扣消费税的,可以自接到税务机关通知之日起 10个工作日内 ,向主管税务机关提出 核实申请 。经税务机关核实,符合现行增值税进项税额抵扣、出口退税或消费税抵扣相关规定的,可不作进项税额转出、追回已退税款、冲减当期允许抵扣的消费税税款等处理。

也就是说, 在税务机关没有核实完毕前均可按规定进行进项抵扣。

当然,尽管 非A级纳税人 在接到通知时应对增值税进项作转出或不得抵扣处理,但仍可以向主管税务机关提出 核实申请 。

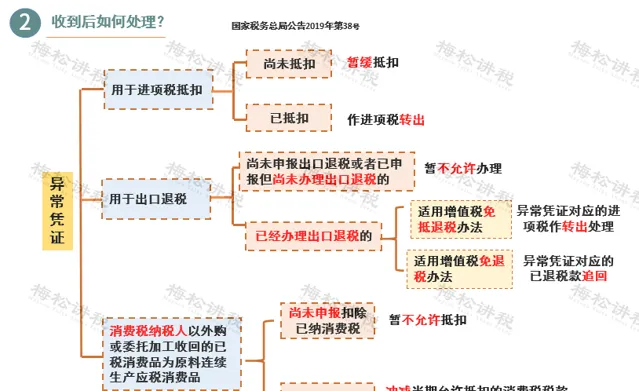

接收异常凭证后该怎么办?

我们给大家总结了涉税处理。

0 4

如何避免 「异常凭证」?

一、 积极配合 税务机关检查

提供证明业务真实发生的资料,如:付款凭证、合同、运输单等

二、 积极联系 销售方

让销售方查明原因,排除异常凭证或要求重新开具发票,减少损失

三、 严格审核 供应 商

强供应商的审核,如选择信誉好、经济实力雄厚的企业

四、加强 合同管理

如在合同中规定,开具的发票发生异常,所产生的所有损失由销货方承担,并承担一定的赔偿责任

五、加强 发票审核

纳税人可以从以下 5点出发,加强发票的审核:

1、票据与实际业务吻合

这是费用报销中最基本的常识,比如:采购一批物料,按理应该取得商品购销发票,但最后到财务报销时使用的是接受服务的发票,这样牛头不对马嘴,自然不允许报销。

2、附件能有力支撑费用发生的真实性

附件与报销单之间 应具有较强的逻辑性和关联性 ,比如:报销差旅费,机票是飞往上海出差,但是餐费确有杭州的发票,很显然这张餐费并不属于差旅费的一部分。

3、取得的发票类别符合税法要求

在这里给大家总结一下:

(1)水电费、各类外包服务费、印刷费、办公费、物料采购费用等可以使用 专票 报销;

(2)吃饭的发票、员工交通费用发票、会所、KTV、酒吧、业务招待馈赠礼品、为员工福利发生的发票等使用 普票 报销即可。

4、涉及专票报销尽可能价税分离填写

提醒小伙伴,报销过程中涉及到 专票报销 的,在填写报销单时将专票上的不含 税价和税金分 成两行填写,这样方便财务后期的账务处理。

5、附件中文件表单符合内部管理流程

这点要求至关重要!很多费用的报销会牵扯到公司内部几个部门的专业意见,报销事项在发生前应取得这些 内部通过的审批意见 。

比如:企业需要购买专业设备,那这个设备肯定要经过使用该设备的部门负责人审核,那么在报销时,就要附上像一个的审核意见,这样财务人员审核时才能够看到改设备满足使用要求,就可以放心审核通过了。

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布