5月个税申报要注意啦!自然人扣缴端已经升级了!自然人电子税务局新功能上线了!

连续3个月申报的收入为零,须确认其是否离职。个体户、个人独资企业、合伙企业等投资人的工资薪金不能按工资薪金申报了。

具体如何填报?一起来看看!

0 1

自然人电子税务局新功能上线!

生产经营所得个人所得税申报功能有调整!

自然人电子税务局新功能上线!

一、多次股权激励合并申报

与【国家税务总局关于办理2023年度个人所得税综合所得汇算清缴事项的公告】(国家税务总局公告2024年第2号)

第八条规定相关:

存在股权(股票)激励(含境内企业以境外企业股权为标的对员工进行的股权激励)、职务科技成果转化现金奖励等情况的单位,应当按照相关规定进行报告、备案。同时,纳税人在一个纳税年度内从同一单位多次取得股权激励的,由该单位合并计算扣缴税款。纳税人在一个纳税年度内从不同单位取得股权激励的,可将之前单位取得的股权激励有关信息提供给现单位并由其合并计算扣缴税款,也可在次年3月1日至6月30日自行向税务机关办理合并申报。

二、新增:其他生产经营所得(A表)

其他个人从事生产、经营活动取得经营所得的预缴纳税申报。

1.【国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告】(国家税务总局公告2021年第8号)第三条规定:关于取消代开货物运输业发票预征个人所得税有关事项:

对个体工商户、个人独资企业、合伙企业和个人,代开货物运输业增值税发票时,不再预征个人所得税。 个体工商户业主、个人独资企业投资者、合伙企业个人合伙人和其他从事货物运输经营活动的个人,应依法自行申报缴纳经营所得个人所得税。

2.【国家税务总局关于资源回收企业向自然人报废产品出售者「反向开票」有关事项的公告】(国家税务总局公告2024年第5号):

十一、资源回收企业向出售者「反向开票」时,应当按规定为出售者代办增值税及附加税费、个人所得税的申报事项,于次月申报期内向主管税务机关报送【代办税费报告表】(附件3)和【代办税费明细报告表】(附件4),并按规定缴纳代办税费。未按规定期限缴纳代办税费的,主管税务机关暂停其「反向开票」资格,并按规定追缴不缴或者少缴的税费、滞纳金。

十四、出售者通过「反向开票」销售报废产品,按照销售额的0.5%预缴经营所得个人所得税。

确定后显示:

三、新增:其他生产经营所得(B表)

点确定后显示:

02

报错显示:

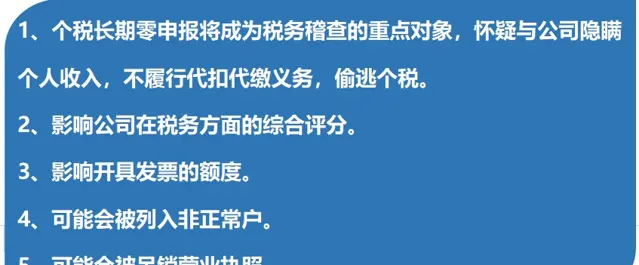

连续三个月申报为0

系统提示:以下纳税人连续3个月申报的收入为零,请确认其是否离职。若已离职,请前往「人员信息采集」填写离职日期后进行报送」。

一旦出现这个提示,小伙伴们就要注意了!如果是离职的,应尽早从人员采集中改为「非正常」,而不是长期做零申报。长期零申报会对公司产生一定影响:

一旦出现这个提示,小伙伴们就要注意了!如果是离职的,应尽早从人员采集中改为「非正常」,而不是长期做零申报。长期零申报会对公司产生一定影响:

03

投资人不能再申报工资薪金

个税经营所得的投资人不能再报工资薪金了,投资人只能报经营所得。

根据【中华人民共和国个人所得税法实施条例】 第六条提到的个人所得税法规定的各项个人所得的范围中的「(五)经营所得,是指:个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;」 ,即个人独资企业投资人、合伙企业合伙人来源于该企业的所有所得都应该视为「生产经营所得」。

根据财政部 国家税务总局关于印发【关于个人独资企业和合伙企业投资者征收个人所得税的规定】的通知(财税〔2000〕91号)第六条规定,投资者的工资不得在税前扣除。

从上面公告来看,对个独和合伙企业的投资者,投资企业将不再使用公司工资薪金申报,直接按「生产经营所得」申报。

另外,国家税务总局令第35号【个体工商户个人所得税计税办法】规定,个体工商户业主的工资薪金支出不得税前扣除。

总结:个体户、个人独资企业负责人以及合伙企业合伙人的工资薪金,不得税前扣除。实际支付给其他从业人员的、合理的工资薪金支出,准予扣除。

另需注意:如果是投资人,在本企业除工资薪金不能申报外,全年一次性奖金、劳务报酬均不能申报,只能报经营所得。

04

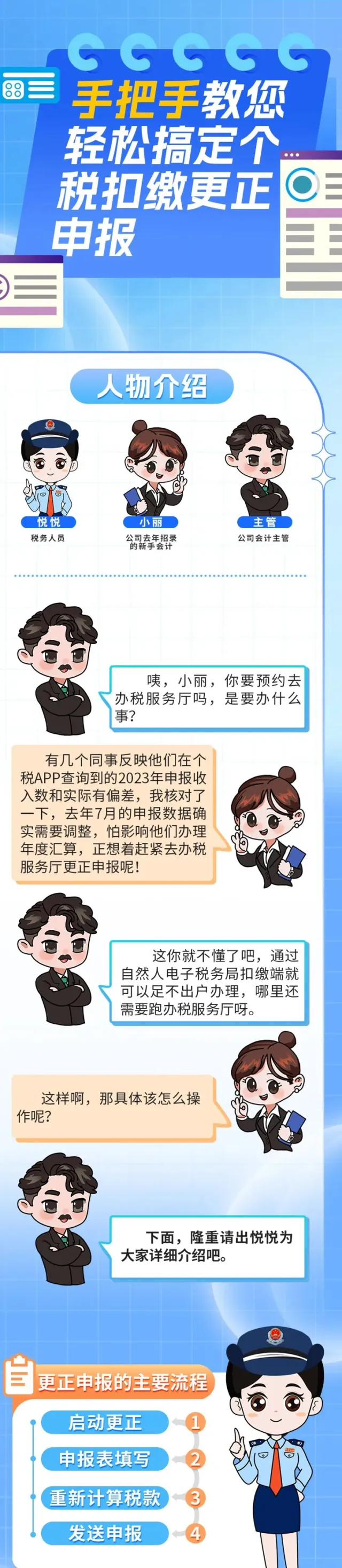

手把手教您轻松搞定个税扣缴更正申报

往期推荐

01

02

03

来源: 税务师、 税 政第一线 、猫 叔说税、会计头条、税乎网、国家税务总局广州市税务局、二哥税税念。