「富余票」你知道吗?日常工作中有没有收到过?有没有开具过?……

0 1

利用 「富余票」虚开

厦门一企业被罚款 20万元并移送司法机关

厦门某贸易有限公司属于增值税一般纳税人,主要经营家用电器批发。根据厦门市公安局经侦支队提供的线索,该企业涉嫌虚开增值税专用发票。

税务人员随即对该企业开展检查,迅速调取该企业相关账簿凭证等资料,固定相关证据并约谈企业相关人员。同时税务人员调取该企业相关银行资金交易明细,确认存在明显的资金回流现象。

经过一系列检查确认,

该公司在2015-2016年期间低价处理库存回笼资金,因购买方未索要发票,因此发票产生「富余」。

随后该公司通过中间人吴某,以按比例收取手续费的方式,向多家企业虚开增值税专用发票924份,涉及总金额8721411.17元,税额1482638.83元,取得非法所得281908.00元。

税务人员结合检查情况,依据相关法律规定,对该公司在没有实际货物交易的情况下非法虚开增值税专用发票的行为依法处以罚款200000元,并移送司法机关进行处理。

案件启示:

该案件给企业敲响了一个警钟,面对「富余票」,企业不仅不能凭此想大赚一笔变「富裕」,还会被税务稽查,吃上「牢狱饭」,各位切莫因小失大,得不偿失啊!

0 2

什么是 「富余票」?

「富余票」,存在于日常生活消费场所中,例如商场、超市、加油站等,涉及贸易、医药等多个行业。 企业按实际销售额申报增值税销项税额,因部分消费者未索取发票,导致企业的申报销售额大于发票开票金额,由此产生了「富余票」。

通常,税务机关会用以下手段查「富余票」:

1. 查合同

查询双方签订合同的具体内容,从企业实际经营范围以及需求出发,查看是否存在异常的交易情况,结合上述特征(1),如果合同与实际业务情况存在矛盾,可能存在风险。

2.查发票

查询发票的销售方和购买方,销售方开具的发票是否符合企业的经营范围内的业务,购买方收取的发票是否是企业日常经营所需,如果发票内容与实际业务情况存在矛盾,可能存在风险。

3、 查上下游

查询上下游的账簿,购买方和销售方针对同一笔交易,入账的经济业务内容是否一致,结合上述特征(2),如果针对同一笔交易,双方入账的内容不符,可能存在风险。

4.查资金流

以结算方式为出发点,查询银行卡、现金的流向,结合上述特征(3),如果存在无真实资金流或者资金流异常回流、或者双方的资金流不一致的情况,可能存在风险。

日常业务中企业难免会存在「富余票」,主要原因是存在较多的无票收入,为避免风险,遇到「富余票」时,企业切不可随意出售发票,一定要申报「未开票收入」!

0 3

「富余票」作未开票收入,这样处理!

一、未开票收入报税一定会被罚款吗?

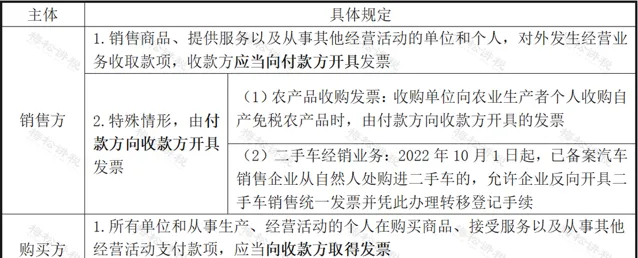

根据【发票管理办法】的规定,企业发生经营业务,应按规定开具发票,具体规定如下:

1.发票开具要求

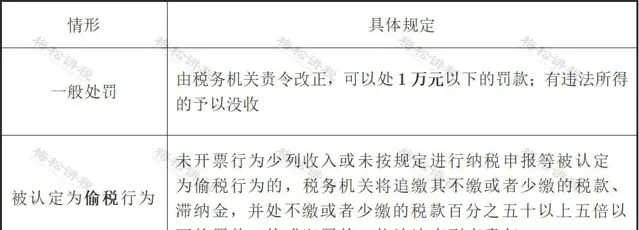

2.应当开具而未开具发票的处罚

二、未开票收入可以不申报吗?

不可以!

按照相关规定,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等,因此只申报开票收入既不合规,也不合法!

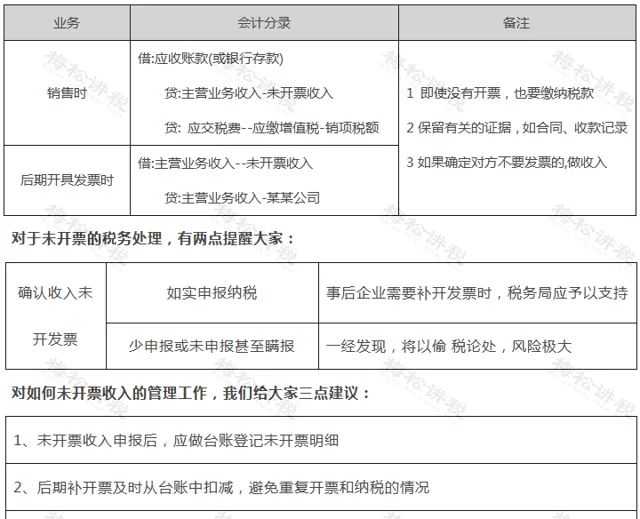

三、未开票收入如何入账?

当存在没开票的收入时, 入账方式如下 :

0 4

未开票申报操作宝典

一、申报注意事项

根据税法规定取得收入应按照纳税义务时间来申报增值税,当达到纳税义务时间,就算没有开票也应申报纳税。未开票收入的申报,成都市国家税务局在【关于增值税纳税申报比对新规的最新温馨提示】第五条对一般纳税人申报未开票收入时需要注意事项如下:

1、发生未开票纳税义务期间:申报增值税仍然在「未开票收入」栏填列正数销售额即可,但需要保留有关的证据,如合同、收款记录等,以备日后查证

2、如果对未开票收入在日后开具发票,则对开具发票期间,申报增值税在「未开票收入」填列负数冲减,系统会启动异常比对处理程序,需要到大厅接受审核,并提交前期取得未开票收入的记账凭证、当期开具的发票等作为证明,申请正常申报和解锁税控设备。

二、具体通过案例,我们给您来演示如何填报!

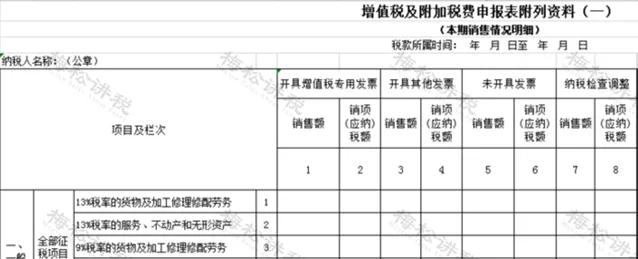

在粉丝留言中,发现部分人认为申报增值税只填报开票收入,其实这种理解是错误的!这是为啥呢?我们先来看看申报表! (以增值税一般纳税人为例)

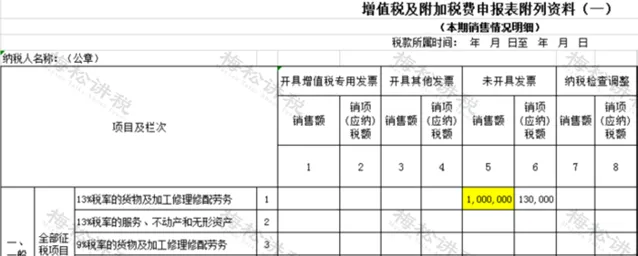

案例一: 某一般纳税人A从事餐饮行业,因客人大部分是散客,就餐后一般没有索要发票,6月取得的60万元不含税销售收入中,有40万元未开具发票,那么A企业在申报增值税时,这40万元应该如何处理呢?

【增值税暂行条例】明确规定了销售服务的增值税纳税义务发生时间为收讫销售款或者取得销售款凭据的当天,A企业收取餐费的当天就应当承担纳税义务,虽然客户没有索取发票,但是这部分收入属于A企业的正常营业收入,所以应当申报40万元的未开票收入。

申报表应这样填!

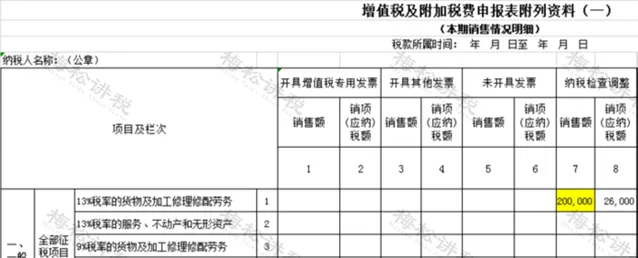

案例二: 某纳税人B,将自产的食品作为节日福利发放给公司员工,未开具发票,成本为50万元,对外销售的不含税价值为100万元,那么,B企业又应该如何申报呢?

按照【增值税暂行条例】相关规定 ,B企业的行为:将自产的货物用于集体福利,符合视同销售货物情形,即使没有开具发票,也应当申报100万元的未开票收入。

申报表应这样填!

案例三: 某纳税人C是一家房产租赁企业,2023年与客户签订一份不含税总金额为280万元的租赁合同,并在合同中约定采用预收款方式支付,且年底集中开票。2023年1月,C企业收到第一笔预收款140万元,7月,收到第二笔预收款140万元,对于这两笔未开票的预收款收入,C企业应该如何申报呢?

对于纳税人提供租赁服务采取预收款方式的, 纳税义务发生时间为收到预收款的当天,C企业在1月、7月收到两笔款项,则应当在此时间计算应缴税款,并在收款次月分别申报这两笔收款,若没有开票就做未开票收入申报。

申报表应这样填!

案例四: 某纳税人D在接受税务局检查时,查补去年未申报的一笔不含税20万元销售收入,面对这笔纳税检查调整收入,D企业应该申报吗?

根据增值税相关规定, D企业除了申报开票收入外,还应申报稽查查补收入、纳税评估收入等各项收入,并缴纳相应增值税,才能规避风险,持续健康地发展。

申报表应这样填!

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布