企业与股东,企业与其他个人,企业与企业之间的长期往来款挂账如何处理?小编结合税务局的回复,全都给大家总结全了!

0 1

企业与股东的借款

如何处理?

一、 股东借款给企业

此时公司账上计入的是「其他应付款」科目。很多时候企业可能并没有偿还股东借款的能力,但是长期挂账又存在税务风险,可参考以下处理方式:

(一)债转股增加企业的实收资本

这种方式下,企业不仅无需归还借款,还无需缴纳企业所得税。

但是,债转股要注意一下几点:

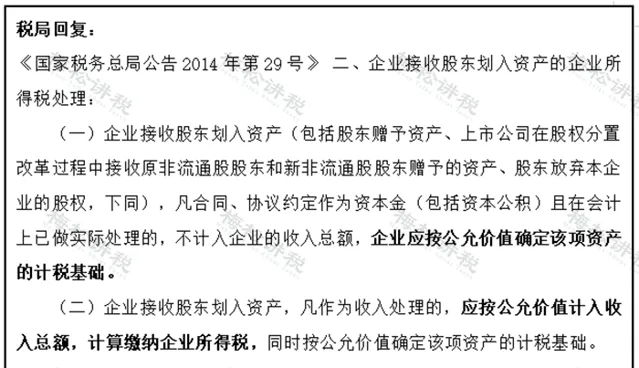

(二)股东放弃债权,转为企业的收入

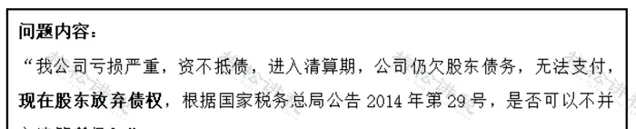

这种情况一般发生在企业清算时期。12366上曾有这样一则留言:

也就是说,股东如果放弃债权的话,会让企业面临企业所得税的问题。

(三)作为未支付股东的利润

有的企业挂账「其他应付款-自然人股东」,实际是属于公司作出了利润分配方案,而未支付股东的利润,这种情况下,企业要代扣代缴股东的个人所得税。账务处理如下:

调整账务:

借:其他应付款-股东 1000万元

贷:应付股利-股东 1000万元

支付股利:

借:应付股利-股东 1000万元

贷:银行存款 800万元

应交税费-个税 200万元

二、 企业借款给股东

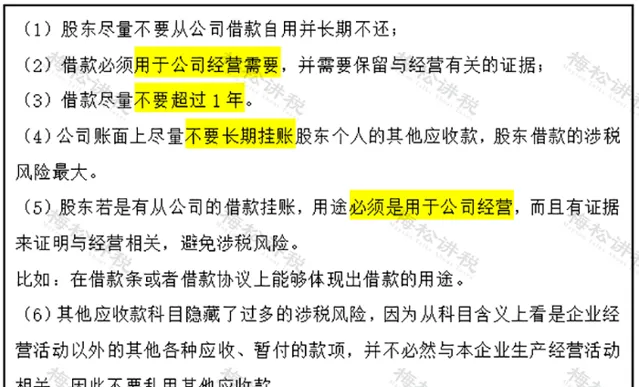

(一)股东向企业借款,有何建议?

(二)股东如何「安全地」从公司拿钱?

1.公司税前费用支取

对于公司来说,有些费用是可以税前列支的。但是需要满足条件是与公司的生产经营相关,并且合法合理。

具体到股东,可以有以下一些事项:

( 1)股东的工资: 股东也可以是公司的职员。那么领一份工资也理所当然。通过工资和年终奖的发放,将股东的个人所得税降至10%左右。因为有个人的免征额和专项附加扣除,那么可以相应的抵免一部分个税。

( 2)领取备用金: 如果根据公司制度,股东可以有备用金,那么这就是合理的。但是注意,备用金的金额要符合公司规定,后期冲抵的发票必须是与企业的生产经营相关。 不能用家人不相关的开销来冲抵 。

( 3)直接报销: 股东与生产经营相关的差旅费、业务招待费等,在实际消费之后,都 可以根据公司制度来报销 。但是不符合规定的个人开支也不要拿来报,因为公司税前不能扣。

( 4)资产使用费 :比如股东有借款给企业,那么就应该按照规定签订合同,由公司向股东支付利息;或者公司使用了股东的其他资产,采用的是租赁的方式,那么也应向股东支付租金。这种情况下,需要交个人所得税,且税率是20%,相对来说还是比较高的。

2.税后利润分配

税后利润分配就是分红。但分红有不同的分法。

( 1)股东直接持股: 如果直接分红给个人,那么税率20%。如果只是想取出生活费,那就不建议分红了,用工资薪金更好。

( 2)有限合伙企业持股: 这个情况下不会涉及交企业所得税,很多时候被用以作为持股平台。倘若此平台设立在税收优惠的地区,那么可以将综合税率降得比较低。这样的平台可以做多层嵌套设计,用以引进优秀的核心骨干人员。

( 3)有限公司持股: 这种情况下,很多时候不是为了实际分得资金,而是为了做进一步的投资。如果股东取出钱来本身就是为了投资的,那就不要用个人来分红,用公司的形式,可以免于重复征税。

0 2

企业与他人之间借款

一、 企业向个人有偿借款(支付利息)

1、 企业所得税

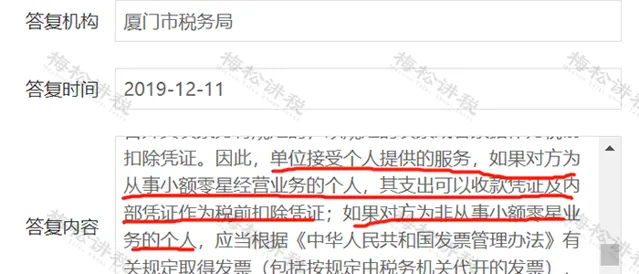

(1) 企业需取得发票

企业对个人的利息支出,超过「小额零星」标准的需要个人在税务局申请代开发票作为税前扣除凭证。

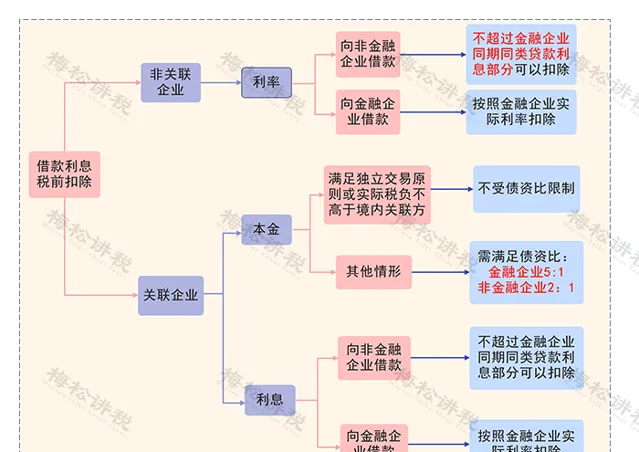

(2) 满足债资比的要求

(3)公司发生的经营性借款利息支出不得在计算企业应纳税所得额时扣除

凡企业投资者在规定期限内 未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担 ,不得在计算企业应纳税所得额时扣除。

2.增值税与附加税

个人向企业借款取得的利息,属于增值税应税范围,企业向个人支付利息时,个人需要 按照1%税率 缴纳增值税,同时缴纳相应的附加税。

注:个人取得的借款利息收入低于500元/次,免征增值税。

3.个人所得税

个人取得的利息收入需要 按「股息、利息、红利所得」依20%税率纳税 。单位在支付个人借款利息时,应按税法规定代扣代缴个人所得税。

4.印花税

企业与个人签订的借款合同,按照【印花税法】规定, 不需要缴纳印花税。

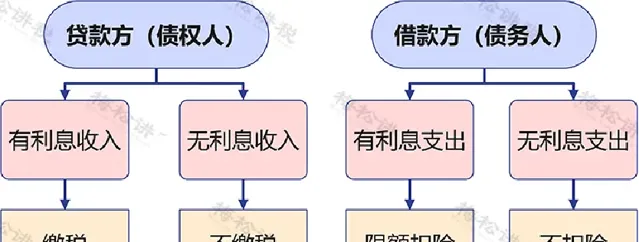

二、 企业向个人无偿借款(不支付利息)

一般双方都不涉及税的问题,但这种借款方式存在一定的涉税风险。

1、增值税风险

一般情况:按视同销售缴纳增值税

特殊情况 :对企业集团内单位(含企业集团)之间免征增值税 (优惠时间: 截止2027.12.31)

所以,除特殊情况外, 无偿借款属于增值税应视同销售情形 ,不进行视同销售处理,违反增值税相关规定,存在增值税风险。

注: 利息收入一般按照银行同期同类贷款利率计算,借款利息收入按贷款服务缴纳增值税,适用6%增值税税率。

2、企业所得税风险

(1)企业所得税有纳税调增的风险

无偿借款是 不符合独立交易原则的 ,税务机关有权进行 合理的调整 。

(2)对于有银行贷款的企业,企业利息支出有纳税调增的风险

企业将银行借款无偿转借他人,实质上是将企业获得的利益转赠他人的一种行为,因此企业将银行借款无偿让渡给另一家企业使用, 所支付的利息与企业取得收入无关,应调增应税所得额 。

3、个人所得税风险

根据财税〔2003〕158号规定,企业无偿借款给个人投资者,在纳税年度终了后既不归还,又未用于企业生产经营的, 未归还的借款可视为企业对个人投资者的红利分配,依照利息、股息、红利所得项目计征个人所得税。

注: 自然人无偿借款给企业,自然人没有取得收入,不需要交个人所得税。

0 3

企业与企业之间借款

一、关联企业之间借款

1、 增值税

根据 [政策延期至 2027年12月31日 ]第三条规定:

对企业集团内单位(含企业集团)之间的资金无偿借贷行为, 免征增值税 。

2、 企业所得税

3、 印花税

4、 附加税

由于增值税免征,因此, 不需要缴纳附加税 。

二、非关联企业之间借款

这里仅说明无偿借贷的情况。

1、 增值税

根据【财政部 国家税务总局关于全面推开营业税改征增值税试点的通知】(财税〔2016〕36号)附件1第十四条第一项规定:

所以,除了 用于公益事业或以社会公众为对象外 ,无偿借贷是要 缴纳增值税 的!

企业之间借贷在增值税上,属于「贷款服务」,根据税法规定,一般纳税人适用税率 6% ,小规模纳税人适用征收率 3% 。

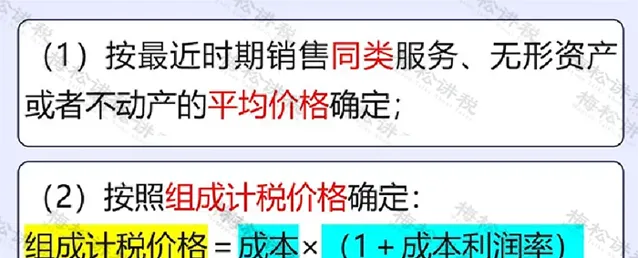

那么有人会问,既然没有收到实际的利息,那应该按照什么利率来缴税呢?

一般情况下,按照 金融企业同类同期贷款利率 计算!

但是,如果你不具有合理的商业目的,以谋取税收利益为主要目的,通过安排、减少、免除、推迟缴纳增值税税款,或者增加退还增值税税款的,那么:

温馨提示:

企业购进的贷款服务的进项税不得从销项税额中抵扣。但最新的【增值税法(征求意见稿)】中取消了贷款服务不得抵扣进项税这一条款。

2、 企业所得税

根据企业所得税法的相关规定,只要是企业发生的合理的支出,均可以税前扣除。而无息借款不涉及收入/支出问题,故 不涉及企业所得税问题 。

3、 印花税

根据【印花税法】附件【印花税税目税率表】规定:

因此,非金融企业之间借贷,不属于印花税的征税范畴, 不征印花税 。

4、 附加税

城建税、教育费附加、地方教育附加,是以纳税人实际缴纳的增值税、消费税为计税依据的,因此,缴纳了增值税的同时,就要 缴纳附加税 。

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布