生活中有很多这样的老板:" 公司是我开的,钱是公司的,所以,我 = 公司 = 钱,我 = 钱 "。

真是这样吗?来看看这两个案例吧。

1

老板跟公司借钱

罚105万个税

大家来看看以下两笔会计分录有没有问题:

案例一:

A老板在前些年开了一家公司,生意还算红火,后来自己需要买一套房子改善改善生活,于是便从自己所开的公里「借」走了350万元拿去买房子。当时公司的会计是这样做账的:

会计分录:

借:其他应收款-老板借款 350万元

贷:银行存款 350万元

这笔借款一借就是多年,一直挂在「其他应收款」下没有归还。

案例二:

B老板在公司刚设立时先把一笔钱转入公司账上,后来转一圈后又转走了,当B老板把钱转进来的时候是这样做账的:

会计分录:

借:银行存款

贷:股本—老板入股

抽走时时是这样做账的:

会计分录:

借:其他应收款-老板借款

贷:银行存款

抽走的资金作为股东借款挂在「其他应收款」账下长期不归还。

以上这些会计处理看似没有什么问题,但是在今年「税务严打」的大环境下,这么做是致命的!

当地税务局在对A老板的公司税务稽查中,在公司的「其他应收款」下发现了这笔老板转走多年都没有归还的350万元「借款」, 最后对 A 老板这笔借走的 350万依照「利息、股息、红利所得」计征个人所得税70万元,并对少扣缴税款处于百分之五十的罚款即35万元,一共105万。

为什么这借走的350万元会被认定为「利息、股息、红利所得」呢?

政策规定:

在2003年时国家税务总局就曾下发了一个文( ),其中在该文的第二条中规定「纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照「利息、股息、红利所得」项目计征个人所得税」。

由此可见,公司虽然是老板的,但是却不是老板的小金库,老板从公司帐上抽走资金长期不还拿去干别的什么事那是不行的。

2

老板如果想从公司「借款」怎么办?

一般来说,这样做不合法,除非是属于暂时性借款、分配利润等特殊情况。

根据【中华人民共和国税收征收管理法】第十七条规定:从事生产、经营的纳税人应当按照国家有关规定,持税务登记证件,在银行或者其他金融机构开立基本存款账户和其他存款账户,并将其全部账号向税务机关报告。将公司基本户的钱转到老板私人账户上的原因是什么?

如果是属于向公司借款:

借:其他应收款 - 老板

贷:银行存款

以后拿到发票,证明其用途,可以是采购物资或者其他允许列支的费用,可冲抵其他应收款。

借:管理费用 / 营业费用 / 固定资产 / 原材料等

贷:其他应收款

或者老板还款:

借:银行存款 / 现金

贷:其他应收款

但如果借款时间超过一年,按税法规定会认为是对老板个人的利润分配,需要就该款项缴纳个人所税。

那老板样从公司 「安全的」拿钱呢? 举个例子:

老板想要从公户转100万到个人账户,你知道怎样才是合理合法的吗?

方法一:老板把车卖给公司

(1) 老板卖车涉税分析

( 2)公司涉税分析

也就是说,老板把车卖给公司,双方只需缴纳万分之五的印花税,且公司转钱给老板不需要缴纳个税。

例:

公司转100万给老板个人,需要按分红缴纳个税=100*20%=20万元;

如果公司老板把一辆价值120万的车,100万卖给公司,公司给老板转款100万,需要缴纳印花税=100*0.5‰*2=1000元;

通过此方法可以节税=200000-1000=19.9万元,且公司购入的车辆,计入固定资产,不仅每月计提的折旧可以抵税,车辆产生的加油费、过路费等也可以税前扣除。

风险提示 :用此方法避税,公司购入的车辆一定要用于公司生产经营所需,用于老板个人消费使用的不允许税前扣除。

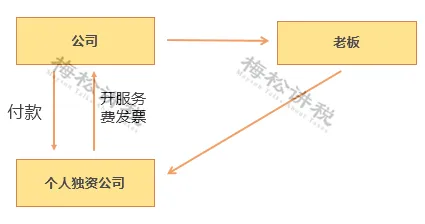

方法二:成立个人独资公司

利用税收洼地成立个人独资企业,有些地区个人独资企业核定征收率低至1.5%。

例:

公司转100万给老板个人,需要按分红缴纳个税=100*20%=20万元;

成立个人独资企业,公司给个人独资企业转款100万元,个人独资企业开具相应的发票。需要缴纳个税=100*1.5%=1.5万元;

则,通过此种方法可以节税=20-1.5=18.5万元。

风险提示: 个人独资企业需向公司提供相应的服务且合理,才能开具发票,不能为了一味的追求避税,而忽视了税务风险。

3

这些情况下「公转私」,

可以节税!

又有小伙伴说了,你说的那些方式都需要交税呀,老板说了,拿自己的钱还需要交税,太亏了!

下面,小编整理了两种可以节税的「公转私」方法,供大家参考:

一、利用年终奖的税收优惠政策,合理筹划老板的工资、奖金

全年一次性奖金可以单独计算个人所得税,我们可以合理利用这一优惠政策,对老板的工资、奖金的发放进行筹划。

【举例】

老板发放年终奖36000元,按年终一次性奖金的计算方法,需缴纳个人所得税1080元,税负仅为3%,大大低于「股息、红利所得」20%的税率。

既发放工资又发放奖金的情况下,工资和奖金该如何分配才最省税?这里为大家准备了一个表格供参考:

需提醒注意的是,此种方法使用有限制:

1、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次;

2、「年终一次性奖金」的计税办法执行至2021年12月31日,自2022年1月1日起,取得的年终奖就要全部计入综合所得合并计税了,赶紧抓住政策的小尾巴吧~

二、老板将个人资产销售给公司

个人将自己使用过的物品对外出售,不需要缴纳增值税,由于二手物品的价格通常低于原值,也无需缴纳个人所得税,仅需要按0.5‰缴纳印花税即可,税负可以说是非常低了~

而且,公司购入的固定资产,如果单价不超过500万元,可以一次性在企业所得税前扣除,如果购买的是车辆,那么车辆发生的各种费用也可以入账并税前扣除了。

【举例】

老板将个人用过的二手车卖给公司,车的原值为150万元,卖价100万元,老板和公司各缴纳印花税500元(100万元*0.5‰=500元),共计1000元,税负才1‰,这还没算公司可以抵扣的企业所得税呢。

同样的,这种方法也存在局限性:

1、公司购入的资产需用于正常的生产经营活动。

车过户了,但还是老板个人使用是不行的,不仅车辆费用不能税前扣除,卖车行为的合理性也会被税务机关质疑;

2、由于老板与公司之间存在关联关系,所以该买卖行为属于关联交易,价格一定要公允,否则同样会被税务机关稽查并补缴税款。

4

老板向企业借款

有何税务风险?有何建议?

老板向企业借款,反映在企业账面上,就是「 其他应收款-自然人 」科目长期挂账。

一、有何税务风险?

1、个人所得税风险

自然人从企业借款,在该纳税 年度终了后既不归还,又未用于企业生产经营的,视同分红缴纳20%的个人所得税。

2、增值税风险

自然人从企业借款,会被视同提供贷款服务,即使没有利息收入也要视同销售,按同期同类银行贷款利率确认利息收入,然后 按照增值税适用税率征收借款期间的增值税。

二、 老板 向企业借款,有何建议?

1.老板尽量不要从公司借款自用并长期不还;

2.借款必须 用于公司经营需要 ,并需要保留与经营有关的证据;

3.借款尽量 不要超过1年 。

4.公司账面上尽量 不要长期挂账 个人的其他应收款,老板借款的涉税风险最大。

5.老板若是有从公司的借款挂账,用途 必须是用于公司经营 ,而且有证据来证明与经营相关,避免涉税风险。

比如:在借款条或者借款协议上能够体现出借款的用途。

6,.其他应收款科目隐藏了过多的涉税风险,因为从科目含义上看是企业经营活动以外的其他各种应收、暂付的款项,并不必然与本企业生产经营活动相关,因此不要乱用其他应收款。

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布