后台回复 品牌 免费送你 【135本品牌营销必读书】

作者 | 李大为 来源 | 互联网品牌官

2024刚开年,茶饮界就热闹非凡,蜜雪冰城、古茗、茶百道和沪上阿姨组成的「奶茶大军」,你争我抢地奔赴港股。

相比之下,喜茶是真的急了,上市迟迟没有它的动静。而就在最近,喜茶更是在颠覆自己,买一送一下,单杯奶茶最低只要4元,卖得比蜜雪冰城还要便宜。

说到底,在竞争对手争相叩开资本市场大门下,留给喜茶的时间着实不多了。而作为曾经的网红品牌、资本宠儿,喜茶又是从什么时候开始「掉队」了呢?

喜茶开始「蜜雪冰城化」了

谁也没有想到,过去标榜高端新茶饮的喜茶,动辄30元一杯起步,有一天居然会卖得比蜜雪冰城还便宜了。

5月6日,五一假期刚上班,一位北京消费者在喜茶的微信社群里收到一条链接,点开一看,是喜茶的买一送一券。拿经典产品「芝芝金凤茶王」来讲,原价15元,买一送一折合7.5元一杯,而原价8元的「纯绿茶妍后」,用券后只要4元一杯,比蜜雪冰城还便宜。

从喜茶用券说明中可以看到,茗茶、轻乳茶、厚乳茶系列的10余款产品,都能参加买一送一活动。对比也在进行大降价的瑞幸,9块9专区中只有5款。

实际上,喜茶降价早已不是新鲜事。根据沙利文发布的【中国新茶饮行业发展白皮书】,2020年,喜茶客单价达到52元-56元,远超行业35元的平均客单价水平。

从2020年开始,奈雪每单均价达到43元,2022年压缩至34.3元。2023年主推的新品,均价大多在15-25元之间。2024年,直接推出了9.9元的咖啡奶茶,打起了跟瑞幸、蜜雪冰城抢生意的算盘。短短这几年,喜茶彻底脱掉了高贵的外衣。

下沉之后的喜茶还是喜茶吗?

曾经走高端路线喜茶是一种社交密码,在动辄百万设计费的「第三空间」里,发布一杯手持新式茶饮的动态,就会有人进行点赞、评论等互动,喜茶俨然成了18-35岁年轻人的一种炫耀资本。

消费者追捧之下,自2016年起,资本逐步关注新茶饮赛道。也正是在这一时期,成立于2012年的喜茶在2016年获得了IDG资本、今日资本的A轮融资,估值达到10亿。

2021年7月,喜茶在新一轮融资后刷破了中国茶饮界的融资纪录,估值达到了600亿元。也就是说,短短5年多时间,喜茶这家公司估值从10亿人民币到600亿人民币,其增值速度在传统行业中可以堪称神话了。

然而,近两年消费风向变了。 「两折吃海底捞」「花一半的价格做家装」等平价消费话题在社交平台上热度高涨,「不促不买」成为新常态。

由此一来,蜜雪冰城等主打低价的奶茶逐渐成为年轻人的新宠,以蜜雪冰城为例,消费者「真香定律」下,用户数激增,收入高涨,市场份额不断抬高。反观高端玩家,则陷入增长困局。曾位居高端的品牌都在「向下」求索,寻求自救。

以奈雪为例,2022上半年其复购率为33.6%,已经低于2021的35.3%;而在后续2022的财报中,则直接改变了披露口径,难以追踪对比。

如此背景下,喜茶下场打价格战的野心一目了然:改变贵价心智,迎合大众消费降级的心理。

与此同 时,为了沉下去,喜茶也开放了加盟。作为 高端茶饮的代表,喜茶一直以来坚决反对加盟,理由是直营能保持品控和服务质量。

2022年11月,成立10年的喜茶开始一改「亲力亲为」的执念,确认开放加盟业务,招聘合伙人,门店数量自此开始坐上火箭。根据喜茶发布的【2023年度报告】 (以下称「报告」) ,截至2023年底,喜茶门店数已突破3200家,其中事业合伙门店超2300家;门店规模同比增长280%,相比2022年翻了近三倍,成为行业内规模增长最快的品牌;用户规模也持续增长,目前会员已破1亿,全年增长3700万。

放低姿态、开放加盟、主动降价后,喜茶的销量提升十分明显。但是,下沉之后的喜茶还是喜茶吗?

对此喜茶的表态是: 「喜茶从来都不是只属于部分人的品牌,而是服务大众的品牌。在我们眼里,没有什么高端市场,或者下沉市场,只有属于大众的消费市场。」

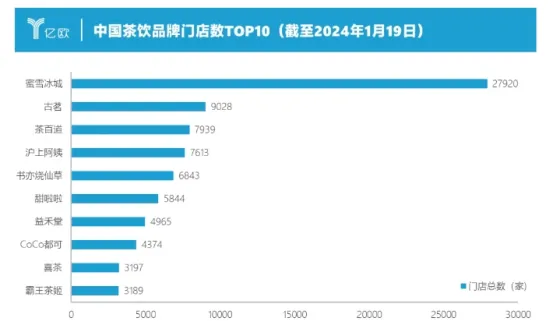

不过,即便开放加盟后增长迅速,喜茶的门店规模已经「掉队」,被第一梯队的品牌拉开差距。从门店数量来看,蜜雪冰城凭借全球3.6万家断崖式领先,古茗、茶百道、沪上阿姨都是准万店选手,甜啦啦、益禾堂、书亦烧仙草正朝着万店狂奔,新晋网红霸王茶姬的门店数也即将超越喜茶。

留给喜茶的时间不多了

「4块一杯」的奶茶,看得出喜茶这次是真的急了。尚未登陆资本市场的喜茶,变得越来越焦虑。

说起喜茶,确实有很多人会想起「奈雪的茶」,这两个品牌常被人用来作对比。而喜茶对标选手「奈雪的茶」已经很早完成了抢跑上市,而腰部茶百道也顺利登陆港股。上市潮下,喜茶有点首尾不顾。

在资本市场上,喜茶已经远远落后,经历5轮融资,至今仍未上市。

喜茶接触资本市场的动作,还停留在2021年的D轮融资。本轮融资,喜茶估值高达600亿元,远超奈雪上市前的估值。企查查显示,截止目前为止,喜茶共完成了5轮融资。投资机构中,红杉、高领、黑蚁等知名机构都赫然在列。

另外,相较于上市,喜茶面临的更棘手问题是: 新茶饮的商业概念已不再性感,狂热的资本已转为作壁上观的姿态。在资 本市场,围绕喜茶身上的光环也渐渐消失。

截止2024年5月15日,奈雪收盘价为2.83港元,由之前的300多亿港元迅速缩水至48.54亿元;而今年4月26日,茶百道在上市首日,盘中跌幅最大到38%,近70亿港元直接蒸发,并持续跌至目前10.2港元。

赤裸裸的数据摆在面前,600亿估值的喜茶都得倒吸一口凉气。

其实早在2019年,喜茶便做好了一鼓作气冲击港股的准备,先是进行密集的工商信息变更,再作为深圳灵感之茶科技有限公司的股东加入喜茶,退至幕后的聂云宸明确——通过港资公司形式助推喜茶实现港股上市。

可惜的是, 资本降温、市值缩水的窘境摆在眼前,即便是行业头部,喜茶也难找到吃得下这块蛋糕的接盘侠。

更糟糕的是,如今IPO审核收紧之下,喜茶上市的难度变得更大了。

*编排 | 三木 审核 | 三木

本文首发于互联网品牌官(ID: szwanba )

扫码加入高质量交流群

红包、福利、干货,精彩不停

↓↓↓