商 界 导 读:港交所IPO年度冠军。

近年来,港交所融资能力衰退肉眼可见:

2021年募集7732亿港,其中IPO募集3313亿。快手募集483亿港元居首,京东物流、百度、B站紧随其后,募资金额均超200亿港元;

2022年募集2518亿,同比下降67.4%。其中IPO募集1046亿港元,同比下降68.4%。中免募集184亿港元居首,天齐锂业、中创新航募集金额略高于100亿港元;

2023年募集1507亿,同比下降40.7%,不及2021年的五分之一!其中IPO募集463亿,同比下降55.8%。排名第一的珍酒李渡(HK:06979),IPO募集资金53.1亿港元。这个金额在2021年,排不进前十。

尽管如此,珍酒李渡夺得港交所年度IPO募集冠军仍然可喜可贺。主要原因有二个:

一是港交所白酒股稀缺,珍酒李渡填补了空白;

二是珍酒李渡旗下酱香型酒潜力较大且与茅台酒厂有深厚的历史渊源。

1

被印证的「神话」

「橘生淮北则为枳,水土异也」,动植物产品特质与产地的相关性虽然一直属于商业常识,但「离了茅台镇酿不出高品质酱香型白酒」的说法,却听起来有些「邪乎」。别说外人不信,茅台酒厂自己也不信。

茅台酒厂扩大产能的最大瓶颈是工业用地。贵州山多地少,茅台镇大小烧坊数以千计,格外拥挤。建国后发展了几十年,基酒产能只有200吨/年。

1975年,贵州茅台酒开始大规模易地生产试验,时下为国家重点科技项目,是中国酒业的「壹号工程」。

项目由中国科学院操盘,茅台酒厂全力配合——厂长亲率28名骨干(包括酿造/勾调大师,一线技工、销售/管理专才),来到距茅台镇113公里的遵义市北郊十字铺建设新厂,厂名就叫「贵州茅台异地试验厂」。

十字铺地势开阔,实验期建20个窖池、基酒产能80吨/年(相当于茅台酒厂的40%)。如果试验成功,即可迅速上马一期、二期、三期……

从工艺、技术到原料、设备,全部「像素级复刻」茅台酒厂,连发酵池的窖石、窖泥都原封不动地搬了过来。

时间来到1986年,易地试验产品正式命名为「珍酒」,意为「酒中珍品」。

高校、科研院所对珍酒的香味成份、微量元素、微生物进行了全面分析,项目验收顺利通过;随后几年珍酒获得权威奖项无数;还被陆续列入「三大酱香品牌」、「四大国宴酒」、「特供酒」、「国礼酒」……

看起来,易地试验成功了!

假如易地试验成功,茅台酒厂会当仁不让地接手「十字铺」,完成扩大产能的夙愿;

假如易地试验成功,用「茅台酒」这块金字招牌,比另创「珍酒」品牌胜强百倍;

假如易地试验成功,酿出品质不输茅台的顶级酱酒,珍酒厂生存不成问题,活得很好也顺理成章。

但是,2008年珍酒厂走到了破产重组、难觅接盘者的境地。

在第一次流标之后,华泽集团于2009年以8250万元拍得珍酒100%股权。茅台酒厂参与了竞拍,但没有给出更高价格。

回过头看:1986年新厂被命名为珍酒,意味着与茅台脱钩。站在茅台酒厂的角度,放弃这个项目属于「弃子」(围棋术语)。

放弃「易地试验」后,茅台酒厂着力在周边「圈地」扩大产能。到2000年末,基酒产能达到4000吨,相当于1975年的20倍。

易地试验为「离开茅台镇酿不出正宗茅台酒」提供了佐证。随后,包含茅台酒厂址在内的7.5平方公里被官方认定为「茅台酒核心产区」(后扩大到15.3平方公里)。

2

珍酒李渡的「含酱量」

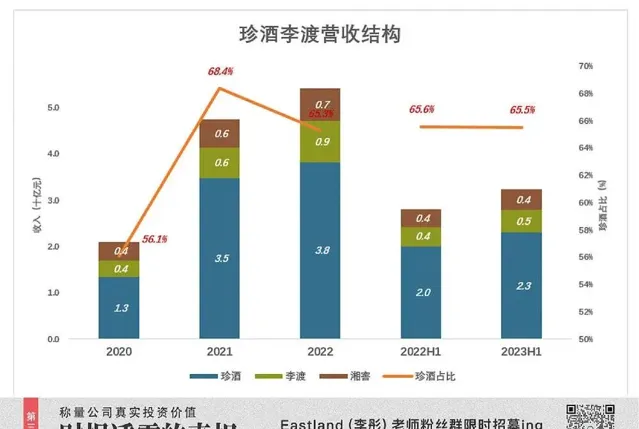

上市公司旗下,主要有珍酒、李渡、湘窖和开口笑四个品牌,产品覆盖了高端、次高端和中端。

2022年,珍酒销售收入38.亿,占营收的65.3%。李渡销售收入8.9亿,占营收的15.1%;

2023年H1,珍酒销售收入23.1亿,占比65.5%;

李渡销售收入4.9亿,占比13.9%;

湘窖销售收入4.4亿,占比12.6%;

开口笑销售收入2.2亿,占比6.3%;

其它白酒(主要包括邵阳酒)销售收入6087万,占比1.7%。

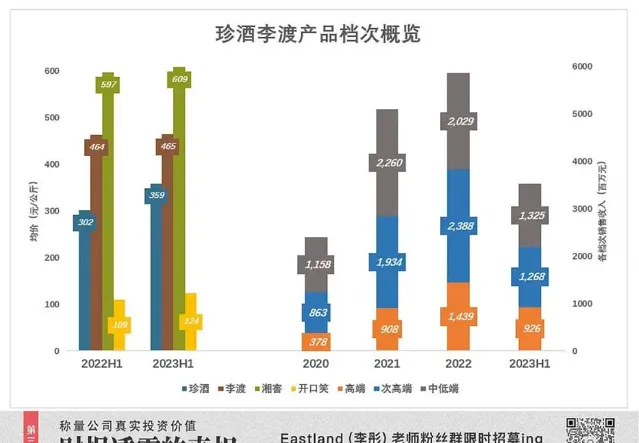

根据招股文件引用的标准,每500毫升售价超过1500元为高端白酒;售价600~1500元为次高端;零售价100~600元为中端;零售价100元以下的为低端。

2022年,珍酒李渡高端、次高端 、中低端白酒销售收入分别为14.4亿、23.9亿、20.3亿。分别占营收的24.6%、40.8%、34.7%。

2023年H1,高端、次高端、低端产品销售收入分别为7亿、12.7亿、10.9亿。分别占营收的22.9%、41.5%、35.5%。而珍酒销售收入为23.1亿,均价359元/公斤,说明珍酒属于次高端。

2023年H1,湘窖、李渡售价均高于主力产品珍酒(分别为每公斤609亿、465元)。茅台酒厂的主力产品是飞天茅台,售价为系列酒的5.4倍。

总结来看,珍酒销售收入占营收的三分之二,但档次偏低,只能算中端。算下来,珍酒李渡的「含酱量」最多有五成。

3

大量外购基酒

酱香型白酒的生产工艺复杂到「变态」。包括九次蒸煮、八次发酵、七次摘酒,分型贮存、勾兑出厂(酒龄不低于五年)。

端午制曲、重阳下沙,一月一个小周期、一年一个中周期、六年一个大周期(正宗酱酒从制曲到成品出厂历时六年)。

假如基酒产能保持扩张,库存基础数量必然逐年提高。例如,2000年生产的1000吨基酒,到2005年才能勾兑成品出厂。如果2005年基酒产量达到1500吨,那么库存基酒将会增加500吨(出库1000吨、入库1500吨)。

基酒的产能、品质、库存量是酱酒厂家的核心竞争力。截至2022年末,茅台酒厂基酒产能超过8万吨,实际产量接近9.3万吨,产能利用率约114%。半成品(基础酒)库存达26.4万吨。

相比之下,即使2009年华泽集团接手时珍酒库里没有一滴基酒,只能通过外购基酒维持生产(如果不想「砸牌子」,就要购买酒龄不低于五年的基酒),但只要从2010年起稳步扩大产能,那么2015年将步入正轨,无须外购。

可珍酒李渡招股书披露的信息却是——从第三方采购基酒,「将其勾调至白酒产品中」。

尽管被包装成「由合作基地生产」,本质上却与新能源车企向宁德时代「买产线」相似(包下若干条生产线未来一段时间的所有产品)。

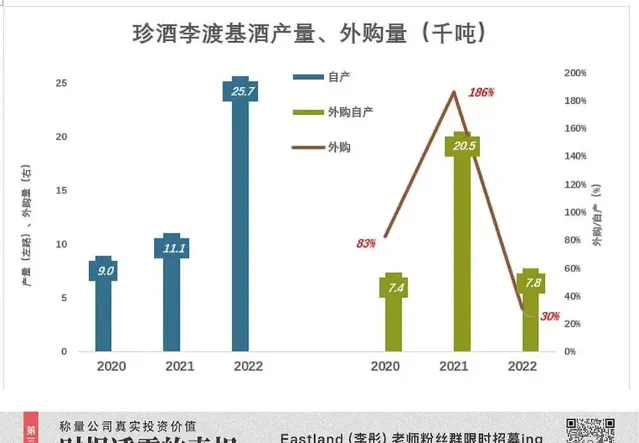

2020年、2021年及2022年,外购酱香型基酒数量分别为7404吨、2.05万吨和7817吨。

2020年、2021年及2022年,珍酒李渡基酒产量分别为8959吨、1.1万吨和2.57万吨。

2020年、2021年及2022年,外购基酒分别相当于自产基酒的82.6%、185.8%、30.4%。

2020年~2022年,珍酒李渡合共生产基酒4.57万吨。根据酱酒生产工艺,这些基酒将在2025年~2027年陆续用于勾调成品。

2020年~2022年,珍酒李渡总共从第三方采购基酒3.58万吨。期间出品的珍酒,主要是用外购基酒勾调而成。

假如TCL出品一款酱香型白酒,用采购来的基酒勾调天经地义。但如果茅台酒厂这样做,2万亿市值将灰飞烟灭。

投资 · 传媒 · 创新

关 于 本 文

作 者:Eastland

来源:妙投APP(ID:huxiupro)

文章为作者独立观点,版权归原作者及原创平台所有。

精 彩 文 章

1.

2.

3.

4.

5.

致力为读者提供精彩、深度、有料的商业财经内容

为企业提供全媒体品牌策划、内容创作、推广传播

Hi,U can also follow us

出品 | 商界传媒内容编辑部

投稿/合作/爆料 联系微信:JEFF_MAIN

你再主动一点点 我们就有故事了