01 丨 2024年二季度投訴數據概述

2024年二季度,車質網共受理消費者對汽車產品的有效投訴36,459宗(含第三方平台和後裝輪胎投訴共44宗),環比下降32.1%,同比下降6.9%。據車質網數據統計,本季度共受理201個汽車品牌及1,191個車系,較上季度減少了7個品牌,但增加了38個車系。

總體來看,二季度投訴呈現如下特點:

1、2024年已過半,2024款車型的投訴量開始呈現出快速增長的勢頭。二季度,2024款車型的投訴量首次突破2000宗,排名所有年款車型的第4位元,自主和德系品牌是投訴的主要來源,兩者占比之和已超過總量的8成。從投訴型別來看,單純品質問題投訴最為集中,投訴量超過千宗,占比已接近總量的一半,投訴故障點集中在「影音系統故障」。從能源型別上來看,純電動和汽油車是投訴的主要來源,兩者占比之和超過總量的6成。其中,純電動車是投訴增量的主要來源,環比漲幅超過2倍,集中在部份自主品牌新能源車型。

2、小型車本季度投訴量創造新的歷史紀錄,其中超過3/4的投訴量來自於自主品牌車型。結合投訴型別來看,單純品質問題是小型車占比最高的投訴型別,投訴故障點集中在「發動機/發電機異響」、「空調問題」和「車身生銹」,與部份自主和日系品牌車型有關。其他問題成為小型車投訴增長的「罪魁禍首」,與一季度相比,小型車其他問題的投訴量漲幅超過4.3倍,占比接近總量的4成,投訴問題點主要集中在「價格變動」。

02 丨 2024年二季度投訴數據分析

1、消費者投訴人群團性分布

二季度,男性消費者依舊是投訴人群的主體,但占比較上季度略有下降。同期,年齡段投訴占比情況與一季度相比有明顯變化,31-35歲年齡段升至第一位,占比提高了2.2個百分點。此外,36-40歲、41-45歲和50歲以上的投訴占比均較一季度有所提升,30歲以上的投訴占比總和已超過總量的6成。從車輛出現問題的時間段來看,購車1-3個月、3-6個月和6-12個月的投訴占比有明顯下降,特別是前兩者,占比已降至個位數,側面反映出新車階段出現問題的機率有所降低。

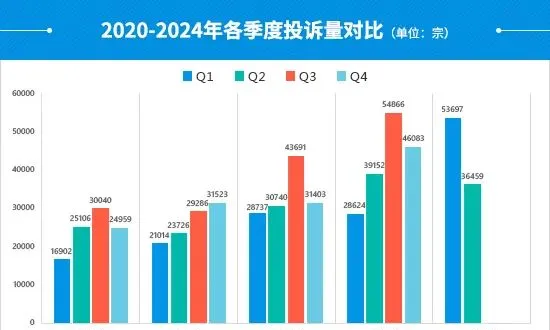

2、季度投訴量對比分析

二季度的投訴量環比出現明顯回落,降幅超過3成,但仍保持著月均投訴量超萬宗的水平,處於歷史同期第二高點。

3、月度投訴量對比分析

與去年同期相比,二季度除4月份投訴量出現增長外,其余2個月份的投訴量均有所下降。特別是6月份,投訴量下降22.9%。

4、品牌型別投訴占比分析

從二季度品牌型別投訴占比來看,自主品牌的投訴量和占比大幅縮水,占比已不足總量的5成,投訴量環比下降47.4%。相比之下,合資品牌雖然投訴量環比也出現了小幅下降,但占比卻提高了12.8個百分點。

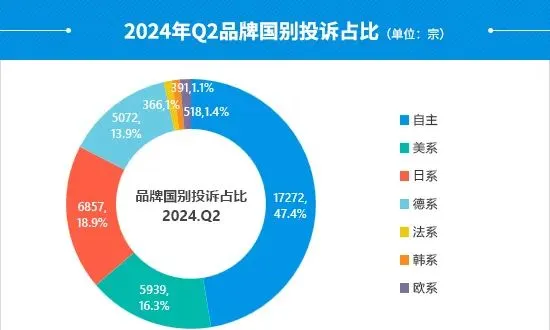

5、品牌國別投訴占比分析

從品牌國別投訴占比情況來看,德系、法系和歐系品牌的投訴量出現逆勢增長。其中,歐系品牌漲幅最大,較一季度上漲15.6%,增量來自於捷豹品牌的部份車型。除此之外,其余各國別品牌的投訴量均較一季度有不同程度下降,自主品牌降幅最大。

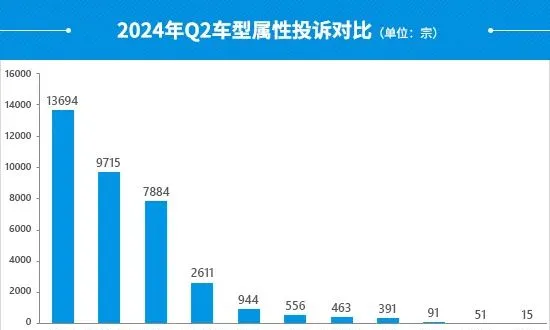

6、車型內容投訴對比分析

二季度,小型車投訴量出現大幅增長,較一季度上漲62.2%,達到歷史最高點。此外,其他、微面、大型車和跑車的投訴量環比也都出現了一定增長。相比之下,緊湊型車、中型車的投訴量降至萬宗以下,前者降幅較大,較一季度下降28.8%。

7、車型年款投訴對比分析

從車型年款投訴來看,2024款成為投訴量增長最快的車型年款,環比漲幅超過3.3倍,增量來自於部份自主品牌熱銷新能源車型。2023款車型投訴依舊大幅領先於其他車型年款,但投訴量環比出現大幅回落,已不足萬宗,環比下降57.7%。

8、投訴區域分布分析

二季度,廣東省雖然依舊排名第一位,但投訴量環比下降了32.7%。山東省時隔2年再次超越江蘇省排名第二位,投訴占比較一季度提高了0.9個百分點。從三個省份排名前三位的故障問題來看,「儀表台開裂」和「影音系統故障」成為投訴焦點,特別是在廣東省,前者不僅是其排名第一的故障問題,且投訴量再次突破千宗,環比上漲25.2%,與部份日系品牌車型有關。

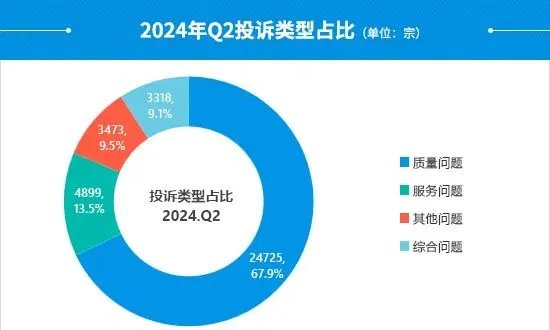

9、投訴型別占比分析

從二季度投訴型別占比情況來看,品質問題的投訴量雖然環比出現小幅下滑,但投訴占比有明顯提升,較一季度提高了17.7個百分點。相比之下,上季度爆發的其他問題有所降溫,投訴量環比翻倍下降,占比也降至個位數,逐步回歸常態。

10、品質問題投訴故障數占比及TOP20品質問題投訴故障點分析

在二季度品質問題投訴中,離合器、輪胎和轉向系統迎來逆勢增長。其中,輪胎的投訴量環比漲幅翻倍,占比也略有提升,增量來自於部份德系和日系品牌車型,投訴故障點集中在「輪胎開裂」,涉及多個輪胎品牌。反觀其他系統,投訴故障數都有不同程度的下降,發動機/馬達降幅最大,較一季度下降35.6%。

本季度新上榜的投訴故障點僅有2個,與一季度相比減少2個。「儀表台開裂」卷土重來,取代「影音系統故障」排名榜單第一位,投訴量環比上漲11.1%,與部份日系品牌車型有關。「空調問題」本季度躋身榜單前10名,投訴量較一季度上漲24.8%,投訴增量集中在部份自主和日系品牌新能源車型。

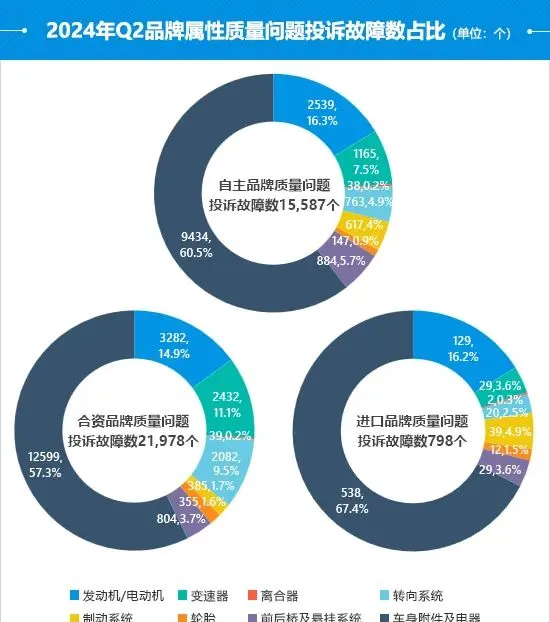

11、品牌內容品質問題投訴故障數占比分析

從各品牌內容品質問題投訴故障數占比來看,自主品牌的投訴故障數較一季度有明顯回落,環比下降23.2%。其中,發動機/馬達投訴故障數降幅最大,環比下降38.5%,占比已不足總量的1/5。與之形成鮮明對比的是輪胎,其投訴故障數環比翻倍增長,占比微增0.6個百分點。令人有些意外的是,進口品牌的投訴故障數較上季度有所增長,環比上漲36.4%。車身附件及電器成為其主要增長點,投訴故障數環比上漲約49%,占比提高了5.7個百分點,與部份美系和日系品牌車型有關。

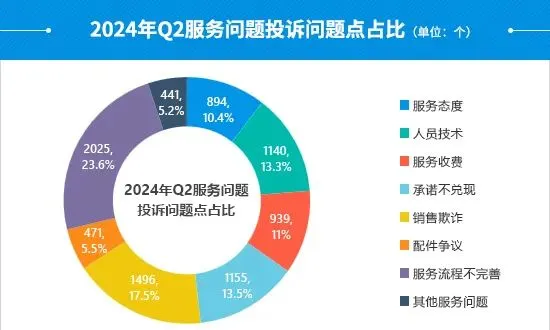

12、服務問題投訴問題點占比及TOP20服務問題投訴問題點分析

從二季度服務問題的投訴問題點占比情況來看,服務流程不完善雖然是占比最高的服務問題,但其投訴問題數和占比已連續兩個季度出現環比下降。值得註意的是,服務態度成為本季度唯一投訴問題數環比增長的服務問題,較一季度上漲13.3%,占比提升至兩位數,投訴問題點集中在「不解決問題」和「態度蠻橫」。

與一季度相比,本季度榜單中新上榜投訴問題點數量增加1個,排名均處於榜單末尾。榜單前三名與上季度保持一致,但投訴量和占比都有所下降。值得註意的是,「定(訂)金糾紛 」 投訴問題數環比出現明顯增長,較一季度上漲30.5%,排名升至第5位,增量來自於部份自主品牌新能源車型。

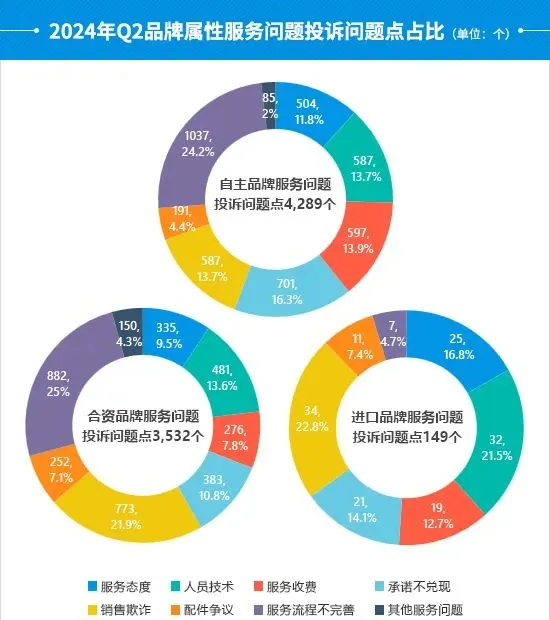

13、品牌內容服務問題投訴問題點占比分析

在二季度品牌內容服務問題投訴問題點占比中,自主和合資品牌的投訴問題點環比均有所降低,而進口品牌則環比上漲26.3%。從占比情況來看,服務流程不完善依舊是自主和合資品牌中占比最高的服務問題,投訴問題點集中在「系統升級問題」。進口品牌中,服務態度和承諾不兌現的投訴問題數和占比提升較多,特別是後者,環比上漲75%,占比提高了3.9個百分點。

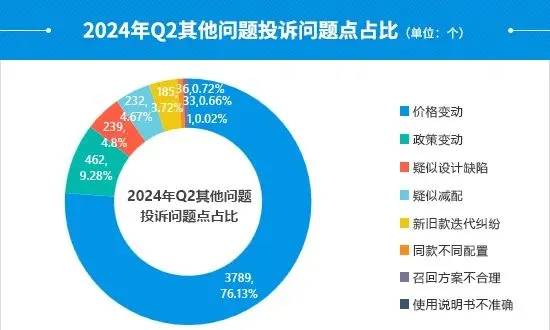

14、其他問題投訴問題點占比及其他問題投訴問題點排名分析

二季度,「價格變動」依舊占據C位,但投訴問題數和占比較一季度均有大幅回落。相比之下,「新舊款叠代糾紛」迎來爆發,投訴問題數環比漲幅超過了5.8倍,占比較一季度提高了約3.6個百分點。據車質網數據顯示,「新舊款叠代糾紛」主要集中在部份自主品牌新能源車型。車主反饋剛提新車不久,車企就推出新款車型「背刺老車主」,認為此舉侵犯了消費者的知情權,造成經濟損失。截至發稿,仍有不少車主針對該問題的訴求未能得到車企妥善解決。

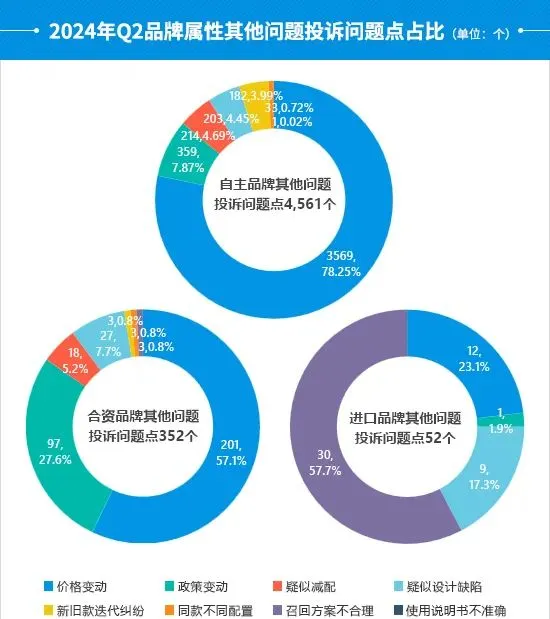

15、品牌內容其他問題投訴問題點占比分析

在二季度品牌內容其他問題投訴問題點占比中,自主品牌的投訴問題點環比出現大幅回落,而合資品牌和進口品牌則都出現翻倍增長。從占比情況來看,自主品牌和合資品牌占比最高的問題點仍為「價格變動」,其中,合資品牌「價格變動」的占比較上季度提高了29.6個百分點。值得註意的是,「新舊款叠代糾紛」在自主品牌中的占比提升明顯,成為該投訴問題點的重災區。進口品牌占比最高的問題點變更為「召回方案不合理」,與某捷豹品牌車型有關。

16、投訴回復率分析

作為國內領先的缺陷汽車產品資訊收集和汽車消費者投訴資訊受理平台,車質網的終極目標之一是希望能夠搭建一個協調廠家與消費者之間順利解決糾紛的通道。因此,廠家是否認真對待消費者投訴並積極給予解決,是我們非常看重的一個指標。

二季度投訴回復率達到100%的品牌共有85家,較上季度增加6家,與去年同期相比增加5家。其中,自主品牌占比超過6成,與一季度相比有所進步,對待消費者訴求的積極態度以及重視程度要好於合資和進口品牌。

推 薦 閱 讀

點選「閱讀原文」,了解更多汽車資訊!