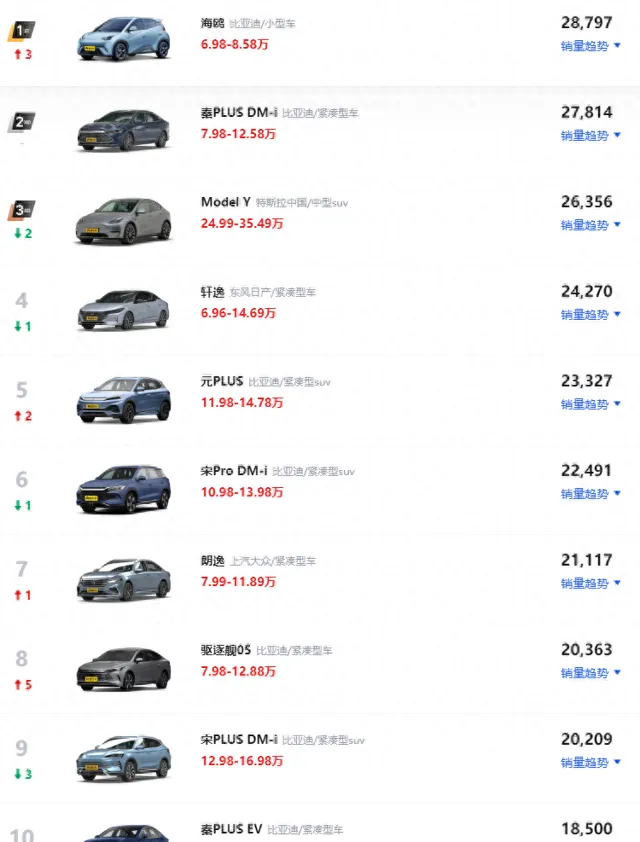

自主品牌近年來的崛起速度有目共睹,特別是自主品牌新能源,在較短時間內實作了市場占有率的快速突破,打破了合資品牌在15-20萬元細分市場的統治局面,逐漸成為國內消費者購車時的首選。不過與此同時,我們也註意到合資品牌並未就此銷聲匿跡,即使是在2024年4月乘用車銷量榜TOP10榜單上,日產軒逸、大眾朗逸這樣的老牌純燃油轎車依然榜上有名,很多人可能會想發問——都2024年了,為什麽還有人在買合資車?

很多人有這樣的疑問其實也不難理解,我們從4月份的銷量榜TOP10就能看來,TOP10裏面自主品牌占了7席,而且全是國產新能源品牌比亞迪,特斯拉Model Y、軒逸、朗逸分別是美系、日系和德系的代表,整體來看國產車已經形成了對合資車的包夾絞殺形勢。

以比亞迪上榜的車型為例,從7萬元的小型車卡玫基到15萬元的緊湊型SUV宋PLUS DM-i應有盡有,而往前倒退幾年這個價位區間還是合資車的天下,如今比亞迪、長安、吉利等品牌在這個價位區間已經成為消費者的主流首選。

而再往上的15-20萬元區間,比亞迪、長安系、吉利系、奇瑞以及零跑等品牌聲量也越來越大,不管是凱美瑞、雅閣、RAV4還是CR-V這類標桿車型,國產品牌都有價效比更高的平替車型,其中新能源車型更是全面領先。

到20-30萬元區間,自主品牌新能源對同價位級別合資車的綜合領先更是很難讓人找到再去購買合資車的理由。

而在一些相對小眾的細分市場,如硬派越野市場,國產越野車在純燃油和新能源兩條賽道都遙遙領先,北京BJ40、坦克300、坦克400Hi-4T、方程式豹豹5等車型不僅填補了合資品牌20-30萬元硬派越野市場的空缺,更在價效比方面揭示了合資品牌硬派越野車的定價虛高。

再再往上的40-50萬元區間,盡管是BBA等豪華品牌仍然占據著主導地位,但是蔚來、理想以及問界品牌強勁的後發制人勢頭已經開始顯現,BBA使用者增換購大量轉投理想L9、問界M9等車型就是最好的例子。

這麽看下來,自主品牌已經完全取代合資品牌了,可為什麽還有那麽人依然在買合資車呢?

首先,合資品牌的影響力目前來看還是要大於自主品牌的。合資品牌進入中國汽車市場已有40余年,其中很多品牌都是擁有數十年甚至上百年品牌歷史的老牌汽車工業巨頭,如豐田、本田、福特、雪佛蘭、奔馳、寶馬、奧迪、路虎等品牌。

悠久的品牌歷史再加上進入中國市場較早的原因,合資品牌在國內汽車市場過去二十多年的發展歷史中已然形成了根深蒂固的影響力,特別是70、80群體,買車部份人只認合資品牌,問就是邁騰凱思域帕薩特,不管自主品牌價效比多高、智慧化多好、顏值多高都無法進入這些群體購車的備選清單。

(圖源:乘聯會)

當然不得不說的是,合資品牌之所以能夠讓老一輩無條件信賴,還有一個重要原因就是自主品牌起步之初發展比較粗放,外觀抄襲、底盤內向、品控不嚴、動力拉胯、耐用性差是通病,有的品牌甚至是集所有雷點於一身,給國內消費者留下了很不好的刻板印象,甚至是「XX一生黑」,以至於後來自主品牌「改過自新」之後也沒能挽回這部份消費者。

其次,合資品牌燃油車多少還是有兩把刷子的。合資燃油車打遍天下無敵手基本靠的就是發動機變速箱底盤這傳統三件套,時至今日合資品牌在這三大件方面依然可以說是獨一級的,比如日系的省油耐用和美系的底盤調校,至少在10-15萬元這個級別的市場認可度還是有目共睹的,典型車型如日產軒逸、豐田卡羅拉和福特福斯,自主品牌同級別純燃油車可能在動力效能和配置方面有明顯優勢,但是在燃油能耗和底盤調校方面依舊無法達到前述車型的水平,比如有時候我們想誇一台車的底盤機械素質時,會說「這車底盤開起來和福斯差不多」,但絕對不會說這車開起來像某款國產車。

總的來說,合資品牌燃油車在這個仍然有人需要的年代裏,還是有其存在的必要性的。繼續拿底盤來說,20萬元級別的合資車不需要什麽雙叉臂、CDC、空氣懸架都能搓出來整體感很強、高速穩、操控好的底盤,不管是開起來還是坐起來體驗都不比一些高技術加持的自主品牌新車差,對於那些對新能源不感冒且註重駕駛感受的消費者來說,合資燃油車在未來很長一段時間內仍然會是購車時的首選。

再次,合資品牌在豪華車市場的地位暫時無法被取代。自主新勢力在過去四五年時間內迅速成長為Z世代年輕消費群體的新寵,30萬元級別的自主品牌新能源車如雨後春筍般湧現,如果只看網上聲量的話似乎大有取代BBA的勢頭。

不過根據乘聯會的統計數據來看,其實從2021年到2024年,以BBA、JLR、沃爾沃、凱迪拉克等品牌為主的合資豪華品牌市場份額基本保持在13%左右,變化趨勢相當穩定。與之形成對比的是,消費級合資品牌的市場份額確實在逐年減少,2021年還是45.6%,到2023年已經跌至34.3%,而今年Q1-Q4的份額已經進一步跌至30.9%,預計到今年Q4結束,消費級合資品牌市場份額將首次跌破30%,而自主品牌的市場份額將逐步升至60%左右。我們預測到2027年前後,自主品牌/主流合資/豪華品牌市場占比比例將調整至7/2/1,也就是說合資豪華品牌在中國市場仍然會有穩定的客源。

(圖源:乘聯會)

實事求是地講,40萬元以下合資豪華品牌在產品力層面已經不是自主品牌高端車型的對手,但是在品牌力和目標市場認可度方面,合資豪華品牌仍然有自主品牌無法企及的優勢,這也是當下很多合資品牌車型依然熱銷的主要原因之一。