我是小傘,見字如面。

今天我想跟大家說幾句心裏話,算是有感而發吧,希望我的讀者看完後都能重視起來。

我這個公眾號,也營運了好幾年了,多虧了各位讀者的喜歡和支持,才讓我有了持續更新下去的動力。

我平時大多是在和大家分享文章,今天呢想和大家分享一個讀者的來信。

承蒙信任,前兩天,我在後台收到一位讀者的來信,信中寫到:

「小傘你好,我最近遇到一件事,心裏很糾結,希望透過文字尋求您的幫助。

前幾天發小突然來找我借錢,說是家裏的老母親突發心肌梗塞,好不容易砸了17萬,才把老人家從ICU中搶救回來。

現在又被醫生告知,要想保證母親今後的生命品質,就必須再做一個心臟搭橋手術才行,至少還要再準備十幾萬。

我這個發小,其實經濟條件並不差,一年20多萬的收入,按理來說不至於到找別人開口借錢的地步,這次主動開口,說明確實是遇到難處了。

作為多年老友,我很想去幫助他,但同時心裏又很糾結。

借錢吧,知道治病是個無底洞,還上這筆錢遙遙無期,自己手頭也沒那麽寬裕,而且自己也有一家老小要養。

不借吧,心裏又實在是過意不去......

說真的,在現實面前,我真的做不到和年輕時一樣,把情誼看的比什麽都重了。

最後擰巴了半天,還是微信轉了1萬塊錢給他,想讓自己內心好受點。

我不知道自己做的對不對,想聽聽您的看法。」

我的回復:

首先感謝這位讀者對我的信任,我很能理解你內心的糾結,我之前也遇到過和你類似情況,最後處理的方式也和你差不多。

這種事情很難有標準答案,不必強求讓每個人都滿意。

我們大多數人雖然表面上看起來光鮮亮麗,但背後誰都是頂著生活的巨大壓力的。

我們都是上有老、下有小的普通人,我們都有自己的家庭要養,在現實面前,沒法和年輕一樣把情誼看的比什麽都重要,這是正常的,也是合理的。

另外,1萬塊雖然看似不多,但每一分都是我們的辛苦錢,誰的錢都不是大風刮來的,相信你的朋友也能理解你的難處。

畢竟,疾病、事故、意外都是人生旅途上的暗礁,指不定哪一天自己也會遇上,我們也需要提前為自己的家庭做好打算不是嗎?

要錢還是要命?

這

道選擇題,看似離我們很遙遠,但其實每天都在我們身邊上演。

我記得之前看到過一個醫學紀錄片,片中有這麽一段令我印象深刻。

那是一位30多歲的重癥胰腺炎患者,在ICU裏僅能維持生命,我已經忘記了她的名字,但還記得大家都叫她「九床」。

九床住了半個多月ICU,催費單上幾乎每天都出現她的名字。

9床,欠費26000元

9床,欠費30800元

9床,欠費53000元...

那些日子,9床成了ICU裏大家時不時地談起的話題,擔心她的家屬會選擇放棄治療。

果然,沒過多久,9床不得不提前出院。出院前幾天,她全身浮腫,呼吸衰竭,行氣管插著管,上著呼吸機。

出院那天,9床看見丈夫進來,她像往常一樣,浮腫的臉上浮出一層笑意,吃力地向丈夫揮了揮手。

但她丈夫,並沒有看向她,而是一直望著醫生,仿佛在故意逃避著什麽。

醫生停頓

了一會兒,才說,9床,別怕,我們今天需要把管子拔了。

9床臉上的笑意頓時凝住了,怎麽要拔管子?她說不出話,但眼神裏滿是疑惑,她將目光從醫生移到一旁的丈夫身上,丈夫看向床畔的監測儀,沒有說話。

她用盡了全身的力氣,扯了扯丈夫的衣角,終於,他的丈夫說話了 「咱們回家治,真是沒有辦法在這裏待下去了,親戚都借遍了」。

護士要伸手解下她嘴上的呼吸面罩,她一把抓住呼吸管子,驚恐地望著醫生,再望著丈夫。管子插在嘴裏,她無法開口,可是她很清楚,這是救命的管子,哪能拔掉?管子在一天,她的生命才能維持一天。

當醫生最終伸手拔掉她身上的插管的時候,她抓住醫生的手終於慢慢地、無力地松開,眼淚一直在流,那種求生的欲望令人看著心碎。

1個月後,得知她去世了,這是預料中的結局,大家並沒有那麽驚訝。

生和死這個大命題,在我們的日常生活中很多人並不會去考慮,但當我們真正面臨的時候,往往都會措手不及。

救命誰都想,可前提是自己花不花得起這個錢?

就算花得起,會不會最後人財兩空,自己還要負債?

說到底,還是錢的問題,如果能負擔得起,誰都有要求醫生馬上做手術的底氣,而不會糾結於計算錢與生命哪個價值更高。

沒進醫院的你,根本不知道錢有多不經花。進了醫院,你就會知道你的那點錢就像在長江裏打了幾個雞蛋,根本拍不出啥浪花。

如今的我們,萬事順遂的時候,一切看起來都還過得去。但意外一旦來臨,大多都招架不住。

我不敢想,萬一哪天我倒下了,年邁的父母如何安享晚年,孤身的伴侶如何支撐整個家庭?

說實話,我們很難避免一輩子不遇到這些事情,也無法避免它給我們的生活帶來沖擊。但是有兩樣東西是我們可以決定的:

第一,是面對苦難的態度。

第二,是未雨綢繆的準備。

至於如何準備?小傘思來想去,發現其實也沒太多的辦法,就兩條路:

1、不斷增加收入、控制開支,掌握盡可能多的存款,以應對可能出現的意外。

2、對於結余比較少、收入增幅比較慢的讀者,應對風險最好的辦法就是把自己和家人的保險配置齊全,用盡可能少的錢,把自己不能承受的風險轉嫁給保險公司。(本文不推薦具體保險產品)

關註我的老粉絲都知道,一直以來我都建議大家一定要把保險配置齊全,那是因為,這些年我在醫院裏見證了太多這樣的悲劇, 而這些悲劇很多時候都是一份很便宜的保險就能解決的事情。

借此機會,我想再給大家做點簡單的保險科普,都是很實用的知識,希望大家耐心看完。

相信大部份讀者都已經參加了城鎮醫保或者新農合,因而可能會覺得已經後方無憂,那你就錯了。 大病面前,你會發現醫保根本就不夠用。

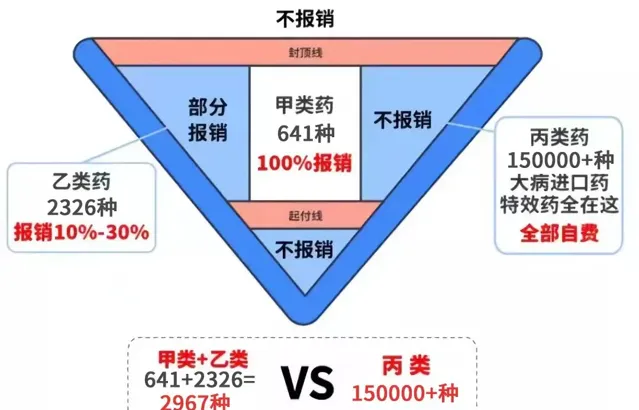

目前醫院的藥品分為甲乙丙三類,其中甲類藥100%報銷,乙類藥部份報銷,丙類藥一點不報銷。

像進口抗癌藥、靶向藥、新特效藥都屬於丙類藥,只能自費。

比如免疫治療藥物pd-L1抑制劑,不管是進口還是國產,都沒進入醫保,即便算上了贈藥,進口藥一年需要13~14萬,國產2年需要7.5萬;

在搶救危重癥病人中常用的人工肺,開機費6萬元,之後每天2萬元起。

以上統統都是自費,醫保無法報銷。

有的讀者可能又會想,一個人患上癌癥、中風、心梗這類大病的機率太低了。我只能說,你太想當然了。

你如果去查一查保監會公布的數據,你就知道, 人一輩子中招這些大病的機率是72%, 當然,大部份人都是在四五十歲後發病的,但我們不能等到年紀大了才考慮這個事,那時要麽保費太貴,要麽就直接買不了。

關註小傘的讀者應該很多都是家裏的經濟支柱,我相信,動輒幾十、上百萬的治療費並非所有人都能輕易掏的起的,就算掏得起,那又得花多少年來追回這筆損失?

可以這麽說,沒保險的家庭就像一個脆弱的玻璃球,遇到沖擊整個家庭就碎了。而有保險的家庭就像是一個皮球,即使被打壓也能夠彈起來。

但保險不能瞎買。保險本身是有很高的門檻的,涉及金融、醫學、法律三方面知識交叉。 因為不懂相關知識,買錯保險,最後賠不了錢的,大有人在,我見過的也不止一個兩個了。

為了避免大家掉進買錯保險的坑,在此,我向大家鄭重推薦一家靠譜的第三方保險咨詢服務平台:

他們平台的保險專家都非常專業,小傘親身體驗後感覺確實很不錯,建議大家在挑選具體的保險產品前,都先去找他們做個全面的了解和咨詢。

他們家的「家庭保障規劃服務」非常專業、細致,很多人親身體驗後覺得很不錯。

讀者的事情,讓我很感慨,所以特意和他們 爭取了100個免費咨詢的名額 給到各位粉絲讀者們,先到先得哈,下文長按二維碼即可報名領取。

免費名額只有100個,報名方式如下:

讀者專屬福利

🎁

長按掃碼報名

即可

免費 獲得價值 500元

專屬家庭保障規劃方案

👇👇👇

(長按辨識二維碼報名, 前100名免費)

他們不推銷保險,不為任何一家保險公司做廣告。

只站在你的角度量身客製最適合的家庭保障方案,真正做到了中立、客觀,同時還能做到比傳統機構 節約30%-50%費用。

他們專業的保險服務顧問,會結合專業的智慧規劃系統,1對1的分析我們的實際需求,生成專屬的保險方案,以及相對應的儲蓄和理財規劃方案,並給我們詳細講解。

(保險顧問詳細溝通後給出專屬的方案)

不管之前有沒有買過保險,都可以去體驗下,我真心希望每位讀者能去預約下這項服務,做好保障,補齊短板,這是對自己和家人的負責。

免費名額只有100個,報名方式如下:

讀者專屬福利

🎁

長按掃碼報名

即可

免費獲得價值500元

專屬家庭保障規劃方案

👇👇👇

(長按辨識二維碼報名, 前100名免費)

價值500元保險規劃服務包含:

1.專屬一對一老師,量身客製保障方案,推薦合適投保的產品;

2.產品深度解讀 —— 貨比千家 只選合適的,中立客觀絕不吹捧隱瞞;

3.提供N+1服務 ——全面檢測已有保單值不值;

4.一站投保服務 ——對接全網保險公司, 一站投保 優質產品;

5.持續增值服務 ——提供後續 理賠、保單管理及法律援助等 服務;

.....

他們平台是一家具有14年資歷的老牌保險咨詢服務機構,累計服務的客戶已經超過了1500萬,全國30個省市有4萬多名專業的保險服務顧問。

而這次為大家提供咨詢服務的這100位老師, 更是以不足1%的透過率, 從中優中選優選拔出來的。

這100個免費名額, 是為大家辛苦爭取回來的,我建議大家都趁這個機會去做個咨詢。等到病來如山倒需要用錢時,再後悔也就晚了。 (長按辨識下方二維碼領取專屬福利,也可以透過點選左下角的「閱讀原文」報名)

👇👇👇

(長按辨識二維碼報名,前100名免費)

↓↓↓ 點選 閱讀 原文 領取,服務限時免費,限前100名